КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Налоговая система Российской Федерации

Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. В нашем законодательстве термин «налог» используется в широком смысле и охватывает также сборы и пошлины.

Глава 5. Финансовое право

§ 7. Налоговая система Российской Федерации

| ||||||

| ||||||

| ||||||

|

|

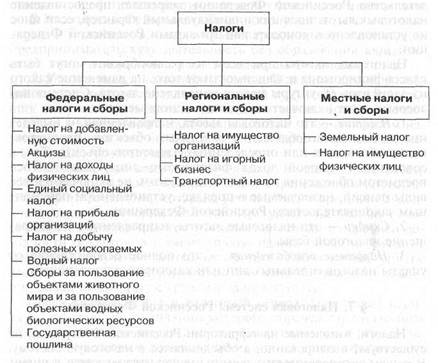

Налоговая система Российской Федерации — это совокупность налогов, сборов и пошлин, установленных на федеральном уровне и введенных в действие законами Российской Федерации, ее субъектов, актами органов местного самоуправления(рис. 5.4).

Все налоги налоговой системы Российской Федерации можно разделить на федеральные, региональные, местные. Внутри каждого вида налогов возможно выделение групп, отличающихся правовым режимом установления.

Все налоги налоговой системы Российской Федерации можно разделить на федеральные, региональные, местные. Внутри каждого вида налогов возможно выделение групп, отличающихся правовым режимом установления.

Необходимо отметить важную особенность налоговой системы Российской Федерации. Дело в том, что законодательство различает понятия установления налога и введения его в действие.

| Рис. 5.4. Налоговая система Российской Федерации |

Установление налога означает его отражение в налоговом законодательстве в качестве элемента налоговой системы, оп-

ределение возможной территории его взимания и уровня бюджета, куда направляются суммы налога, а также определение налогоплательщиков и прочих элементов налогообложения: объекта, базы, периода и др.

Наиболее важные полномочия, относящиеся к установлению налогов, принадлежат только Федеральному Собранию РФ. Исчерпывающий перечень всех налогов, сборов и других платежей, отнесенных к налоговой системе Российской Федерации, закрепляется законодательством России. Органы государственной власти всех уровней не вправе устанавливать дополнительные налоги и обязательные отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей. Другими словами, органы государственной власти субъектов Федерации и органы местного самоуправления не могут придумывать свои собственные налоги. Схема налоговой системы формируется на федеральном уровне.

Законодательством Российской Федерации также определяются важнейшие элементы налогов всех уровней налоговой системы Российской Федерации. Органы государственной власти субъектов Федерации и органы местного самоуправления при установлении соответственно региональных и местных налогов обладают лишь правом определять налоговые ставки в пределах, предусмотренных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данным налогам.

Однако установление налогов не означает обязательного их взимания на определенной территории. Соответствующий представительный орган власти может посчитать излишним поступление установленного налога в соответствующий бюджет. Для того чтобы налог существовал в действительности, необходимо ввести его в действие, т. е. принять нормативный правовой акт (акт субъекта Федерации или органа местного самоуправления), предусматривающий обязанность налогоплательщика уплатить налог в бюджет определенной территории. Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации, поэтому в их отношении понятие введения налога в действие теряет смысл.

Рассмотрим три основных налога,являющихся лидерами по объему поступлений в бюджет.

1. Налог на доходы физических лиц.Данный налог установлен гл. 23 НК РФ. Он является одним из наиболее существенных источников пополнения бюджета и по сумме поступлений

Глава 5. Финансовое право

§ 7. Налоговая система Российской Федерации

уступает лишь налогу на прибыль организаций и налогу на добавленную стоимость.

уступает лишь налогу на прибыль организаций и налогу на добавленную стоимость.

Субъектом налога являются физические лица (граждане Российской Федерации, иностранные граждане, лица без гражданства), как имеющие постоянное место жительства в Российской Федерации (резиденты), так и не имеющие его (нерезиденты).

Объектом налогообложения является факт получения доходов.

Предметом налогообложения является совокупный доход физического лица, полученный им в календарном году как в денежной, так и в натуральной формах. У резидентов налогообложению подлежит весь доход независимо от месторасположения источников его получения, у нерезидентов — лишь доход, полученный от источников, находящихся в Российской Федерации.

В совокупный годовой доход включаются любые виды дохода, полученные из разных источников, в том числе дивиденды и проценты, авторские гонорары, доходы от аренды, доходы от реализации имущества, заработная плата, негосударственные пенсии, доходы от использования имущества и др.

В совокупный доход включается также и стоимость материальных и социальных благ, предоставляемых организациями в натуральной форме либо в виде материальной выгоды, в частности:

а) оплата коммунально-бытовых услуг, абонементов, подписки на газеты, питания, проезда к месту работы и обратно, отдыха, обучения и т. д.;

б) разница в цене товаров, реализованных физическим лицам по ценам ниже розничных или бесплатно;

в) суммы единовременных пособий физическим лицам, уходящим на пенсию, не предусмотренных трудовым законодательством, и проч.;

г) материальная выгода от экономии на процентах за пользование заемными средствами;

д) оплата труда в натуральной форме и др.

Льготы(в виде скидки, изъятия, налогового освобождения), предусмотренные законодательством для физических лиц, достаточно широки и касаются:

а) прожиточного минимума;

б) содержания ребенка;

в) обучения;

г) оплаты лекарств;

д) оплаты услуг по лечению;

е) продажи имущества, в том числе недвижимости;

ж) строительства и приобретения жилья;

з) покупки ценных бумаг;

и) авторских гонораров;

к) подарков ветеранов и инвалидов Великой Отечественной войны;

л) дивидендов;

м) другого.

В совокупный годовой доход также не включаются:

а) государственные пособия по социальному страхованию и

социальному обеспечению (например, по беременности и родам; по уходу за ребенком; на погребение; на детей малообеспеченным слоям населения, по безработице и др.);

б) все виды государственных пенсий;

в) все виды установленных законодательством компенсационных выплат, связанных с возмещением вреда, причиненного

увечьем или иным повреждением здоровья, увольнением работников, гибелью военнослужащих или государственных служащих, возмещением командировочных расходов и проч.;

г) алименты, получаемые налогоплательщиком;

д) суммы единовременной материальной помощи, оказываемой в связи со стихийными бедствиями, работодателями членам семьи умершего работника и т. п.;

е) суммы стипендий, выплачиваемых студентам вузов;

ж) суммы грантов и премий за достижения в области искус

ства, науки, культуры;

з) вознаграждение за сданную кровь, материнское молоко;

и) другие виды доходов.

Ставка налога. В последние несколько лет было серьезно снижено бремя выплат по налогу на доходы физических лиц. Если раньше доходы облагались по методу сложной прогрессии и максимальная ставка достигала 45%, то сегодня все доходы (за некоторыми исключениями) вне зависимости от их размера облагаются по ставке в 13%.

Налоговая ставка устанавливается в размере 35% в отношении выигрышей, выплачиваемых организаторами лотерей; стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в части, превышающей 2 тыс. руб.; страховых выплат по договорам добровольного страхования в части превышения размеров внесенных налогоплательщиком страховых взносов; процентных доходов по вкладам в банках в части

Глава 5. Финансовое право

§ 7. Налоговая система Российской Федерации

превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ; суммы экономии на процентах при получении налогоплательщиками заемных средств.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Способы и порядок уплаты налога. Законодательство использует два способа уплаты налога на доходы физических лиц: уплата налога у источника дохода (налоговым агентом) и уплата налога по декларации:

а) исчисление и удержание налога с доходов, полученных за

выполнение трудовых и иных приравненных к ним обязанностей по месту основной работы. Производится предприятием,

учреждением, организацией, где работает налогоплательщик, с

начала календарного года по истечении каждого месяца. В конце каждого года производится перерасчет налога исходя из

сумм совокупного дохода, начисленных физическому лицу в

течение календарного года. Такой же порядок исчисления и

удержания налогов устанавливается для предприятий, принимающих на работу совместителей;

б) уплата налога по декларации. В связи с отказом от метода

сложной прогрессии и обложением любых доходов по твердым

ставкам сфера применения данного способа уплаты налога сузилась. Сегодня обязанность подачи декларации установлена

лишь для тех, кто получил доходы от лиц, не являющихся налоговыми агентами, в частности из иностранных источников, а

также для индивидуальных предпринимателей, частных нотариусов и иных лиц, занимающихся частной практикой.

Все перечисленные категории лиц при наличии у них доходов в календарном году обязаны представить налоговому органу по месту постоянного места жительства не позднее 30 апреля следующего за отчетным года декларацию о доходах. Декларация в данном случае является отчетным действием, так как эти категории лиц в установленные сроки исчисляют и уплачивают налог самостоятельно.

2. Налог на прибыль организаций.Этот налог установлен гл. 25 НК РФ и является самым существенным источником доходов бюджета.

Субъектами налога на прибыль являются:

а) российские организации, т. е. юридические лица, образованные в соответствии с законодательством Российской Феде-

рации, в том числе постоянные представительства иностранных юридических лиц в России;

б) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в России, в том числе международные организации, их филиалы и представительства, созданные на территории Российской Федерации.

Объектом налога является факт получения прибыли.

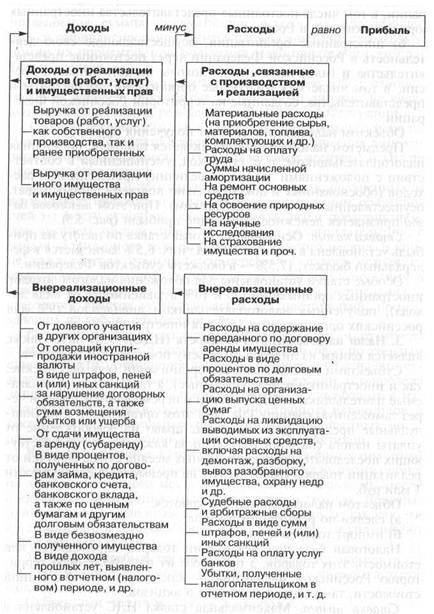

Предметом налогообложения является прибыль, полученная налогоплательщиком, т. е. его доход, уменьшенный в соответствии с положениями закона на величину произведенных расходов (обоснованных и документально подтвержденных затрат, осуществленных налогоплательщиком). При этом налоговой базой признается денежное выражение прибыли {рис. 5.5).

Ставка налога. Основная налоговая ставка по налогу на прибыль установлена в размере 24%. Из них: 6,5% зачисляется в федеральный бюджет; 17,5% — в бюджеты субъектов Федерации.

Особые ставки установлены для обложения налогом доходов иностранных организаций (20 и 10% в зависимости от вида дохода), полученных налогоплательщиком дивидендов (9% для российских организаций и 15% для иностранных) и др.

3. Налог на добавленную стоимость (НДС).Этот налог также является одним из лидеров по объему поступлений в бюджет.

Субъектами налога являются организации (как российские, так и иностранные и международные), а также лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ. При этом организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога (на один год), если за каждые три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 1 млн руб.

Объектом налогообложения являются:

а) сделки по реализации товаров;

б) импорт товаров и др.

Налоговая база при реализации товаров определяется как стоимость этих товаров, а при ввозе их на таможенную территорию Российской Федерации — как сумма их таможенной стоимости, таможенной пошлины и акцизов.

Ставка налога. Максимальная ставка НДС установлена в размере 18%. Для сделок по реализации некоторых видов това-

|

Глава 5. Финансовое право

Рис.5.5. Расчет прибыли организации

§ 8. Ответственность за нарушение законодательства о налогах 283

ров установлены льготные ставки (10% для некоторых продовольственных товаров, товаров для детей и др.; 0% для экспортируемых товаров и др.)- Поэтому сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

ров установлены льготные ставки (10% для некоторых продовольственных товаров, товаров для детей и др.; 0% для экспортируемых товаров и др.)- Поэтому сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщик, реализуя товар, увеличивает его цену на сумму уплаченного НДС. Из полученного от покупателя налога налогоплательщик вычитает сумму налога, в свою очередь уплаченного им при приобретении товаров, необходимых для производства. Разница вносится в бюджет.

Таким образом, юридический налогоплательщик не несет никакого экономического бремени, связанного с уплатой налога, так как компенсирует затраты за счет покупателя своего товара, на которого перекладывает налог.

Дата добавления: 2015-02-10; просмотров: 94; Мы поможем в написании вашей работы!; Нарушение авторских прав |