КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Гетероскедастичность-это

1)Явление, когда с изменением факториального признака(Х) дисперсия случайной компоненты будет монотонно увеличиваться или уменьшаться, или изменяться по какому-либо другому закону.

102.Гомоскедастичность подразумевает:

1)одинаковую дисперсию остатков при каждом значении факторов.

103.Случайная компонента трендовой модели должна обладать свойствами:

1)Мат.ожидание равно 0, отсутствие автокорреляции, случайность колебаний, соответствие нормальному закону распределения.

104.ОМНК подразумевает:

1)введение в выражение для дисперсии остатков коэф-та пропорциональности

2)преобразование переменных

105.Зависимость валового национального продукта(У) от денежной массы(Х) характеризуется линейно-логарифмической экономической моделью, имеет вид:

1)У=а0+а1*LnX+e

106.Если наличие существенной гетероскедастичности случайного члена уравнения регрессии подтверждено тестами, то для снижения влияния гетескедастичности на эф-ть оценок уравнения регрессии необходимо:

1)Разделить каждый член уравнения регрессии в каждом наблюдении на дисперсию случайной составляющей.

107.Что представляют собой в тесте, основанном на критерии серий, величины: К=[3,3*lg(n+1)] и v=[1/2*(n+1-1,96*Ön-1)].

1)Данные величины представляют собой расчетные допустимые значения максимальной длины серии и общего числа серий соответственно.

108.В ДМНК при применении его к системе одновременных уравнений в качестве второго шага выполняются следующие процедуры:

1)Находят теоретические значения эндогенных переменных, и эти значения подставляют в исходную систему одновременных уравнений вместо фактических значений эндогенных переменных в правой части уравнения и определяют оценки параметров уравнения регрессии.

109.Каковы причины использования замещающих переменных:

1)Показатели, включаемые в уравнение регрессии, имеют расплывчатые определения и их нельзя измерить, либо требует для своего измерения очень много времени и средств

110. В эконометрических моделях с m неизвестными переменными наблюдаемые значения зависимой переменной Уi , отличается от модельных Уi (теор) на величину эпсилат .в данных обозначениях формула для расчета Суммы кВ. откл =

1) Сумма (Уi{теор} –Yi {средн })^2

111. Что такое «Несовместные системы уравнений»

1) точное решение одной системы уравнений не удовлетворяет другим уравнениям.

112. Нахождение тренда временного ряда аналитического выравнивания включает в себя этапы:

1) спецификации, параметризации и последующей верификации различных функций.

113. К видам эконометрических моделей по типам зависимости относятся модели:

1)линейной регрессии, нелинейной регрессии.

114. В чем заключается метод отбора исходных данных «заводо-лет»:

1) Отбор исходных данных о работе предприятий отрасли за несколько смежных лет.

115. Под автокорреляцией уравнения временного ряда подразумевается:

1) корреляционная зависимость между последовательными уравнения временного ряда.

116. К видам эконометрических моделей по типам зависимости относятся модели:

1)Fp>Fm

117. Расчетное значение d – критерия статистики Дарбина - Уотсона определяется по формуле:d = сумма (Еi –Ei-1)^2/ сумма Ei^2

i=2 i=2

118. Коэффициент парной корреляции характеризует:

1) тесноту линей связи между двумя переменными.

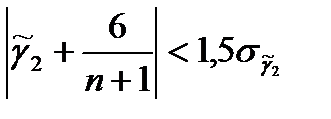

119. Гипотеза о нормальном распределении случайной компоненты принимается, если выполняются неравенства:

;

;

120. В эконометрических моделях с m неизвестными переменными наблюдаемые значения зависимой переменной Уi , отличается от модельных Уi (теор) на величину эпсилат .в данных обозначениях формула для расчета оценки общей дисперсии зависимой переменно D имеет вид:

1) D= сумма (Yi-Y{среднее})^2 / n-1

121. Что понимается под трендом временного ряда:

1) изменение уравнений временного ряда, определяющее общее направления развития, основную тенденцию временного ряда.

другие с прошлого года.

1) что является предметом эконометрии?

Дата добавления: 2015-02-10; просмотров: 116; Мы поможем в написании вашей работы!; Нарушение авторских прав |