КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава 9 6 страница

С 1 января 2004 г. введено льготное и упрощенное налогообложение на селе — 6% чистого дохода. Принято решение о замораживании долгов сельскохозяйственных предприятий на пять лет, их дальнейшей рассрочке на семь лет и о полном списании пеней и штрафов.

Чтобы эти нововведения дали ожидаемый эффект, принят национальный проект по АПК. Он должен помочь решить основные проблемы агропромышленного комплекса:

• цены на сельскохозяйственную продукцию должны быть стабильными и справедливыми;

• хозяйства должны иметь доходы, позволяющие развиваться;

• работники должны получать нормальную зарплату;

• государство должно защищать крестьян от различных форс-мажорных обстоятельств;

• сельские территории должны устойчиво развиваться, необходимо поднимать качество жизни на селе.

Защита отечественного производителя в случае вступления России в ВТО. Определяя роль государства в обеспечении продовольственной безопасности, следует учитывать возможное вступление России во Всемирную торговую организацию, которая регулирует более 4/5 международной торговли. Членами ВТО являются 150 стран, которые в рамках многосторонних договоров стремятся к либерализации мировой торговли.

Однако вопрос о необходимости вступления России в ВТО неоднозначен. Так, в случае присоединения России к этой организации ей будет предоставлена возможность противостоять неправомерному применению на внешних рынках антидемпинговых и компенсационных пошлин в отношении российских товаропроизводителей и экспортеров и защищать свои торговые права с помощью процедуры разрешения споров ВТО. Однако применяемый к странам — участницам ВТО режим наибольшего благоприятствования уже действует в России согласно двусторонним соглашениям с основными торговыми партнерами, входящими в ВТО.

По мнению ряда аналитиков, в настоящее время российская экономика еще не способна без значительных потерь для отечественного производителя вступить в эту организацию. Рост поставок импортных товаров в результате снижения таможенных сборов способен усилить кризисное положение в сопредельных отраслях России (машиностроении, сельском хозяйстве и т.д.), которым в настоящее время для повышения конкурентоспособности по отношению к производителям других стран требуется государственная поддержка. Требования же к вступлению в ВТО предусматривают снижение вмешательства государства в деятельность рыночных механизмов, а поддержка сельского хозяйства должна исключать меры внутренней поддержки, влияющие на производство, например компенсацию части затрат на приобретение минеральных удобрений и средств химической защиты растений; дотации на продукцию животноводства и растениеводства; льготное кредитование сельскохозяйственных производителей за счет средств федерального и региональных бюджетов, включая списание и пролонгацию долгов, и т.д.

Однако именно меры, оказывающие воздействие на производство и направленные на поддержание цен производителей, закреплены в российском законодательстве и составляют основу аграрных государственных программ по стабилизации положения в сельском хозяйстве.

Помимо прочих проблем, вступление России в ВТО возможно лишь в том случае, если условия вступления будут учитывать, что стране предстоит восстанавливать объем агропромышленного производства, преодолеть отстаивание материально-технической базы агропромышленного комплекса от развитых стран. Политику государственной поддержки, субсидирования производства и использования защитных мер для отечественного производителя в России можно аргументировать тем, что это нужно для укрепления процесса реформ в сельском хозяйстве и обеспечения продовольственной безопасности, которое в России возможно только с участием государства.

До присоединения России к ВТО необходимо разработать комплексную программу подготовки отраслей и производств к защите от иностранной конкуренции. Необходимо провести переподготовку предпринимателей и менеджеров по проблемам подготовки предприятий к работе в рамках ВТО, оптимизировать соотношение экспорта и импорта и т.д.

Результат, которого необходимо добиться, — это интегрированный с мировой системой производства, распределения, потребления и инновационного развития российский рынок, с максимальным разнообразием продукции, доступной потребителю.

Резюме

1. Формирование новой структуры наднациональных интересов не исключает соблюдения национальных интересов; транснациональные корпорации согласуют наднациональные интересы с интересами стран, у которых есть те или иные конкурентные преимущества.

2. Основа глобализации — резкое увеличение глобального конкурентного пространства, в пределах которого действуют единые правила поведения, международное законодательство в сфере налогов, инвестиций, перелива капитала, защиты собственности.

3. Процесс глобализации, открывая экономику для свободного перелива всех видов ресурсов, ломая локальные системы защиты национальных интересов, должен быть дополнен созданием новых институтов международной глобальной экономической безопасности.

4. Чрезмерная открытость российской экономики представляет опасность для нее. Очень большой объем импорта может привести к свертыванию многих необходимых стране производств вследствие их низкой конкурентоспособности. В данное время этому мешают протекционистские меры, которые не должны выходить за рамки принятых в мировой практике ограничений импорта.

Ключевые понятия

Глобализация

Транснациональные корпорации

Институты и инструменты глобализации

Протекционизм

Оценка глобализации

Геостратегия

Торговый и валютный режимы

Общемировые стандарты

Всемирная торговая организация

Открытость экономики

Вопросы для самопроверки

1. Что такое глобализация?

2. В чем состоят преимущества и недостатки транснациональных корпораций?

3. Назовите институты и инструменты глобализации.

4. Для чего необходима протекционистская политика государства?

5. Как можно оценить процесс глобализации?

6. В каких случаях необходим торговый и валютный режим?

Глава 13

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

13.1.Основные параметры экономической безопасности хозяйствующего субъекта

«Экономическая безопасность» и«безопасность функционирования»Под хозяйствующим субъектом понимается коммерческая организация, обладающая самостоятельностью в принятии решений и осуществляющая свою деятельность в нормальном режиме.

Обычно исследуется экономическая безопасность на макроэкономическом уровне. Основной причиной этого может быть традиционный акцент при анализе экономических отношений на проблемах общегосударственного или регионального уровня, что является отголоском плановой экономики Советского Союза.

Оценка состояния экономической безопасности организации в определенной мере — новое явление в российской экономической теории и практике.

Следует разграничивать понятия «экономическая безопасность предприятия» и «безопасность функционирования предприятия».

В первом случае предметом исследования являются внешние и внутренние экономические угрозы конкретному хозяйствующему субъекту (фирме, банку и т.п.) и способы и механизмы их предотвращения. В качестве инструментов исследования используются экономико-аналитические механизмы.

Во втором случае предметом исследования являются объекты угроз на предприятии: персонал, материальные ценности, информационные ресурсы и сама деятельность предприятия. Здесь при изучении всевозможных угроз и путей их устранения используют прежде всего специальные методы (например, защиту информации, работу с персоналом, противодействие вмешательству преступных элементов, конкурентов и т.д.).

Таким образом, «безопасность функционирования предприятия» включает в себя «экономическую безопасность».

Устойчивое развитие хозяйствующего субъекта. Обеспечение экономической безопасности, с одной стороны, исходит из интересов объекта, его целей и приоритетов, обеспечивает их реализацию, с другой — требует изучения и понимания состояния внешней и внутренней среды объекта для выявления и предотвращения существующих и потенциальных угроз.

В качестве основной цели фирмы принято выделять получение прибыли. Однако наличие прибыли не гарантирует, что фирма сможет обеспечивать собственное развитие, а без развития невозможно обеспечить устойчивость в долгосрочном периоде.

Иными словами, обеспечение устойчивости следует понимать как императив деятельности хозяйствующего субъекта, а устойчивость — как фундаментальную основу экономической безопасности предприятия. Высшая форма экономической безопасности организации — ее способность развиваться и работать в условиях постоянно изменяющейся внутренней и внешней среды, что и характеризует ее устойчивость1.

Экономическая устойчивость определяется комплексным воздействием факторов внешней и внутренней среды фирмы. А устойчивое функционирование фирмы обеспечивается оптимальным сочетанием всех этих факторов — стоит одному из них выйти из состояния равновесия, как нарушается нормальное функционирование всей системы2. Состояние равновесия хозяйствующего субъекта должно быть стабильным, состояние системы, близкое к равновесному, также является стабильным.

Устойчивое состояние экономической системы можно охарактеризовать как способность достижения и поддержания равновесия между основными параметрами, определяющими функционирование этой системы3.

При выборе параметров, определяющих функционирование хозяйственной системы или хозяйствующего субъекта, необходимо исходить из природы деятельности этого субъекта. Современная природа существования и деятельности хозяйствующего субъекта и природа его развития в условиях рыночной, или меновой, экономики понимается как природа стоимости хозяйствующего субъекта.

Большое значение для анализа экономического состояния предприятия имеет и характеристика его внешней среды.

Глубинные изменения, происшедшие в мировом хозяйстве, привели в 1980—1990-х годах к экономическому строю — геофинансовой экономике, установлению финансовой доминанты в экономических отношениях. Дальнейшие непрерывные трансформации в мире, обусловленные экономическими, технологическими, политическими и другими факторами, стремительно меняют облик хозяйства. Параметры новой экономики еще не сформировались, но можно с уверенностью говорить об усиливающейся роли информации и глобальных финансов на всех уровнях.

Финансовая доминанта в экономических отношениях привела к тому, что любой субъект этих отношений начинает рассматриваться как объект финансовых вложений, от которого в будущем ожидается отдача в виде дохода или прибыли, желательно в денежной форме. К такому объекту наилучшим образом подходит понятие «активы» из Международных стандартов финансовой отчетности.

1 Экономическая и национальная безопасность: Учебник / Под ред. Е.А. Олейникова. М.: Экзамен, 2004. С. 529.

2 Иващенко Н.П. Экономика фирмы: Курс лекций для бакалавров. М.: ТЕИС, 1998. Раздел 1. С. 50-51.

3 Богатко A.M. Основы экономического анализа хозяйствующего субъекта. М.: Финансы и статистика, 2000. С. 24.

Активы определяются как экономические ресурсы, контролируемые компанией в результате прошлых событий, от которых ожидается в будущем определенная выгода1. Это определение приравнивает современную фирму к активу и позволяет применять для оценки фирмы те же критерии, что и для любого финансового актива.

Основным фактором, обеспечивающим равновесие фирмы как актива, является финансовое равновесие — между ликвидностью, доходностью и риском2.

Доходность, ликвидность и риск хозяйствующего субъекта. Для описания экономического состояния хозяйствующего субъекта наиболее всего подходят доходность, ликвидность и риск, поскольку они позволяют наиболее полно отразить процессы, протекающие на предприятии. Несмотря на финансовую природу этих показателей, с их помощью можно оценить не только финансовую деятельность фирмы, но и производственную.

Наиболее понятным и изученным из этих параметров является доходность. Доход — это не что иное, как выгода, получаемая от деятельности. А получение выгоды и есть результат хозяйственной деятельности.

Доходность — наиболее удобное понятие для оценки результативности деятельности, поскольку позволяет оценить не только эффективность затрат труда, но и результативность активов.

Таким образом, доходность как результат производства стоимости является показателем эффективности использования факторов производства, отраженном в виде соотношения выгод и издержек производства товара или актива.

Однако мало произвести товар, его еще необходимо продать. Чтобы товар был продаваемым, он должен обладать полезностью для людей, или потребительной стоимостью. Это требование необходимо в условиях меновой экономики.

Продаваемость товара или актива характеризуется его ликвидностью, т.е. способностью превращаться в деньги. Иначе говоря, это способность товара или актива быть продаваемым, а значит, ликвидность характеризует степень полезности товара, т.е. служит мерилом его потребительной стоимости в каждый отдельный момент времени.

Ликвидность определяется еще и способом оплаты товара, и рекламой, и последующим обслуживанием клиента. Это выражается в развитии форм товарного кредита, в дальнейшем усовершенствовании или послепродажном обслуживании, предлагаемых в качестве бесплатного приложения.

1 Николаева О., Шишкова Т. Международные стандарты финансовой отчетности: Учеб. пособие. М.: УРСС, 2001. С. 196.

2 В частности, см.: Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. М.: ИНФРА-М, 1999; Белолипецкий В.Г. Финансовое равновесие в национальном хозяйстве. М.: ТЕИС, 2000; Белолипецкий В.Г. Финансовое равновесие в условиях трансформации экономики России: Автореф. ...д-ра экон. наук. М., 2002.

Все это направлено на повышение ликвидности продукции. Во многих случаях товарная составляющая даже не является превалирующей в совокупных выгодах, получаемых от заключения сделки, например в военных контрактах или при строительстве таких крупных объектов, как заводы, фабрики, электростанции.

С другой стороны, ликвидность определяется как способность фирмы платить по своим обязательствам и характеризуется соотношением текущих (ликвидных) активов и текущих обязательств компании.

Эта формулировка не противоречит сказанному, поскольку погашение краткосрочных обязательств осуществляется ликвидными средствами, получение которых зависит от ликвидности (продаваемости) активов фирмы. Как при нормальном функционировании фирмы, так и в кризисной ситуации фундаментальной характеристикой ликвидности в итоге является выручка от реализации готовой продукции. Таким образом, ликвидность фирмы и товара взаимосвязаны.

Любая хозяйственная деятельность сопряжена с риском, динамичным параметром, который характеризует вероятность отклонения в будущем фактических показателей деятельности фирмы от плановых.

Уровень риска, как правило, определяется не только нестабильностью внешней среды по отношению к фирме, но и стабильностью протекания внутренних процессов, например способностью фирмы отвечать по своим обязательствам, компетентностью менеджеров. С позиции актива риск характеризует вероятность неполучения ожидаемого дохода или непродажи актива, т.е. потери доходности или ликвидности. Можно сказать, что риск налагает определенные ограничения на два предыдущих параметра.

13.2. Финансовое равновесие как результат разрешения основного финансового противоречия

Взаимосвязь доходности, ликвидности и риска. В экономических отношениях равновесие понимается как финансовое. Если финансовое равновесие на макроуровне — это равновесие стоимостей различных секторов национального хозяйства, то на микроуровне — это результат благоприятного разрешения основного финансового противоречия между доходностью, ликвидностью и риском, основными параметрами стоимости.

Суть противоречия между доходностью, ликвидностью и риском заключается в сложности их взаимоотношения между собой.

Поскольку они разнонаправленно воздействуют на цену товара или актива, вопрос разрешения финансового противоречия сводится к целевому управлению ликвидностью, доходностью и риском в соответствии с миссией активов, которое и определяет равновесие стоимости товара или актива, а в конечном счете устойчивость фирмы.

Схематически взаимосвязь между доходностью, ликвидностью и риском изображена на рис. 13.1.

Рис. 13.1. Взаимосвязь доходности, ликвидности и риска

Фактор риска, присутствующий в обеих фазах, различается по своей природе как производственный и финансовый.

Смысл разрыва между фазами производства и обмена заключается в том, что в процессе производства создается потенциальная доходность, являющаяся главным стимулом для предпринимателя. Но в фазе обмена параметры ликвидности и риска формируют ее итоговую величину. Вот почему в одном и том же благе при одинаковых исходных ресурсах можно получить на выходе разную доходность. Кроме внутренних условий производства, корректировку вносит и состояние внешней среды. Бурное развитие исследований в сфере маркетинга обусловлено как раз стремлением минимизировать вероятность и масштабы корректировки в сторону понижения стоимости.

В современных условиях равновесие стоимостей достигается через финансовое равновесие. В нормально работающей фирме создается финансовое равновесие, когда состояние финансов не создает помех для функционирования фирмы. Такое состояние требует выполнения двух фундаментальных условий:

1) исходя из требований обеспечения заданного уровня доходности фирма должна, используя имеющийся капитал, как минимум, покрывать издержки, связанные с его получением;

2) исходя из требований ликвидности фирма постоянно должна быть в состоянии платежеспособности.

Эти условия, несмотря на их простоту, есть основная задача финансового менеджмента компании. Однако выполнение их на практике не всегда легкая задача, так как приходится выбирать между ликвидностью и доходностью.

Зависимость между ликвидностью, доходностью и риском не может выражаться функционально, поскольку ни один из параметров не может считаться строго результатом двух других. Однако нельзя отрицать наличие двойственных взаимосвязей между ликвидностью и риском, риском и доходностью.

Обратимся к соотношению этих параметров между собой.

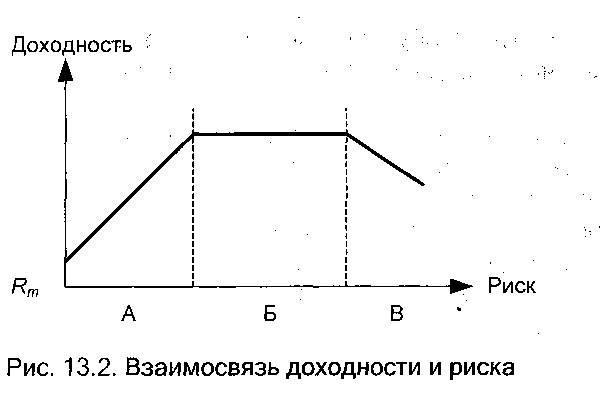

Очевидно, что доходность тесно взаимосвязана с двумя другими параметрами. Более явно выражена взаимосвязь между доходностью и риском (рис. 13.2).

Зоны А, Б и В — это зоны риска; Rm — уровень безрисковой доходности, характеризующий систематический риск. Для оценки степени влияния риска на доходность в финансовом анализе используется понятие «области риска». Обычно выделяют:

• безрисковую область — отсутствие каких-либо потерь при осуществлении хозяйственной деятельности, т.е. компания при любом исходе получит прибыль не меньше запланированной;

• область минимального риска — потери не превысят размеры чистой прибыли в определенном интервале;

• область повышенного риска — потери не превысят расчетной прибыли;

• область критического риска — потери могут превысить расчетную прибыль, но не превысят валовой;

• область недопустимого риска — возможны потери, сопоставимые с объемом собственных средств.

Достижение финансового равновесия. Однако с позиций финансового равновесия доходность и риск нельзя поставить в прямое соответствие друг другу. Динамика этих показателей в реальной жизни не линейна относительно друг друга в силу нескольких причин.

Действительно, существует определенное вознаграждение при повышении уровня риска — так называемая премия за риск. Этими свойствами обладает зона А, которая включает в себя безрисковую область и область минимального риска, так как именно в этих областях фирма не ухудшает свой результат.

Но по мере возрастания риска и перехода в области повышенного и критического риска в долгосрочном периоде выгоды от повышенного риска будут равны проигрышу, в том числе вследствие действия закона больших чисел. Это состояние соответствует зоне Б. В этой зоне даже при неблагоприятном исходе в процессе деятельности не возникнет угроза финансовому положению предприятия. Нахождение в зоне Б возможно прежде всего при хеджировании компанией своих рисков, когда премия за риск покрывает издержки хеджирования, но также в том случае, когда внешняя среда инертно реагирует на рисковую политику фирмы.

В зоне В наступает момент, когда потери от повышенных рисков или издержки на страхование начинают превышать премию за риск. В этом случае фирма начинает расходовать свой собственный капитал.

Финансовое равновесие фирмы или актива будет достигаться в зоне Б1. Устойчивое равновесие должно обеспечиваться за счет максимизации области управляемого риска, а не минимизации риска как такового, т.е. затраты фирмы на управление риском не должны превышать премии за риск. В последнем случае фирма будет нести альтернативные издержки из-за снижения доходности.

Кроме хеджирования, широкие возможности для удержания фирмы в зоне Б представляются при разделении компанией риска со своими бизнес-партнерами, или через «круговую поруку». Такое поведение фирм на рынке способно понизить рисковую составляющую до уровня систематического риска в данной отрасли или государстве. Инструментом такой политики служат услуги трастового бизнеса, а также нацеленность на заключение стратегических альянсов с компаниями из смежных отраслей. Широчайшие возможности для этого открывает сетевая организация бизнеса.

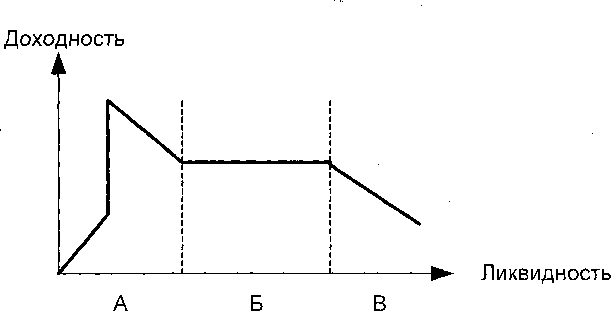

Взаимосвязь ликвидности и риска является обратно пропорциональной. Как правило, повышение риска ведет к падению ликвидности. Это следует из природы ликвидности как функции времени и риска. И ликвидность, и риск тесно связаны со временем. Но если ликвидность определяется временем, затрачиваемым на формирование требуемого объема платежных средств, то риск, наоборот, сам является внутренней переменной для функции времени. Однако риск (например, неплатежеспособности), в свою очередь, сам может являться функцией ликвидности. Исходя из этого изобразим зависимость ликвидности и риска на графике (рис. 13.3).

Рис. 13.3.Взаимосвязь ликвидности и риска

1 В качестве критерия выбора данной зоны с успехом можно использовать критерий эффективности по Парето, когда изменение значения параметров может привести только к ухудшению состояния фирмы. Здесь под эффективным по Парето состоянием подразумеваются принятые в экономической теории понятия в отношении распределения и производства благ. Эффективным по Парето состоянием называется такое распределение благ, при котором невозможно улучшить чье-либо благосостояние (посредством перераспределения) без ущерба для благосостояния другого лица, а для фирмы — такое размещение ресурсов, при котором нельзя увеличить выпуск одного товара, не сократив выпуск другого.

В силу двойственности проблемы зону А можно рассматривать и как падение ликвидности при повышении рисков, и как увеличение риска вследствие снижения доли ликвидных активов. Возникновение той или иной ситуации зависит от стадии производственного цикла и проводимой предприятием в данный момент политики. Но сам факт подобной взаимосвязи подтверждается практикой.

Негативное воздействие риска на ликвидность является объектом внимания менеджеров. Этим можно объяснить существование зоны Б, в которой достигается стабильный уровень ликвидности в зоне управляемого риска. Наиболее распространенными инструментами снижения риска являются:

• диверсификация активов и деятельности;

• лимитирование рискованных сделок;

• хеджирование, устранение финансовых разрывов за счет собственных и привлеченных финансовых ресурсов;

• приобретение дополнительной информации;

• эффективное управление такими активами, как финансовые вложения и дебиторская задолженность.

Все эти инструменты снижают риск неликвидности, однако, в свою очередь, сопряжены с издержками, т.е. отвлекают свободные денежные средства, негативно отражаясь на показателе ликвидности. В этом случае равновесие достигается при взаимном уравновешивании страховой премии и премии за ликвидность.

Зону В можно охарактеризовать как такое состояние, в котором риск неликвидности1 уже не поддается контролю из-за отсутствия средств для текущих операций, и в любой момент фирма может стать банкротом.

В итоге проблема устойчивого финансового равновесия сводится к поддержанию значений ликвидности и риска в зоне Б.

По своей природе доходность и ликвидность находятся в серьезном противоречии. Например, увеличение доходности сопровождается возрастанием рисков, что негативно отражается на ликвидности. Чувствительность же ликвидности к доле заемного капитала противоречит потребности наращивать плечо финансового рычага, чтобы обеспечить требуемую доходность.

Таким образом, одновременное увеличение доходности и ликвидности затруднительно и, как правило, вызывает много проблем при принятии практических решений.

К ним относятся выбор между структурой активов (оборотных и внеоборотных), управление объемом запасов, масштабами финансирования посредством наращивания плеча финансового рычага.

Для обеспечения ликвидности важно и увеличение текущих активов, и минимизация текущих пассивов.

1 Фактически речь идет о финансовом риске, когда финансовый рычаг демонстрирует свое разрушающее воздействие на фирму (см. рис. 13.1).

Ликвидные активы в стабильных условиях характеризуются меньшей доходностью, а долгосрочные пассивы, наоборот, дороже. В то же время одним из источников текущих активов и, как правило, наиболее их ликвидной частью является прибыль — прямое следствие доходности.

Зависимость между доходностью и ликвидностью. Рисунок 13.4 отражает немонотонность зависимости между доходностью и ликвидностью на положительном участке оси абсцисс. Зона А, несмотря на рассмотренное противоречие, характеризует реальную ситуацию, когда динамика доходности и ликвидности однонаправлены. Такое возможно, например, на начальном этапе развития фирмы, когда прирост оборотных средств компании осуществляется только за счет собственных источников. Последующий резкий рост доходности может быть вызван использованием потенциала финансового рычага. Однако этот эффект не может быть долгосрочным, и поэтому происходит смещение в сторону увеличения ликвидности ценой снижения рентабельности активов.

Рис. 13.4. Взаимосвязь доходности и ликвидности

Зона Б характеризуется как область устойчивого финансового равновесия, которое является результатом разрешения противоречия между доходностью и ликвидностью. При этом значение доходности устанавливается на стабильном уровне, который будет обеспечивать максимально возможные темпы расширенного воспроизводства в данных экономических условиях.

Дальнейший рост ликвидности, зона В, неизбежно скажется на падении прибыли в силу снижения эффекта производственного рычага, которое может произойти, например, при вынужденной или добровольной реализации части основных средств.

Рост текущей ликвидности достигается ценой потерь в будущих доходах, увеличения затрат на капитал в недалеком будущем. Поэтому разрешение противоречия между ликвидностью и доходностью должно опираться на четкое понимание стратегии развития компании.

Мы рассмотрели качественные характеристики внутреннего содержания стоимости актива или товара. Но очевидно, что ни один экономический субъект не находится в вакууме, поэтому необходимо учитывать его внешнюю среду.

Миссия и разрешение финансового противоречия. Любая фирма вынуждена приспосабливаться к условиям внешней среды, в том числе занимая активную позицию. Одним из ключевых параметров достижения фирмой гармонии с внешней средой является миссия фирмы. В узком смысле миссия определяет роль и место фирмы в производственной подсистеме экономики или, другими словами, специализацию в рамках общехозяйственного или отраслевого разделения труда, которые включают предприятие в единый организм хозяйства. Миссия выражается в технологии, которая лежит в основе функционирования, точнее в ее продукте.

Однако в широком смысле фирма является точкой пересечения интересов различных групп, среди которых не только собственники, менеджеры и остальные работники фирмы, но также государство, общественные организации, местные контактные аудитории и др.

Понятие «миссия актива» обязательно должно включаться в область анализа состояния устойчивости фирмы как важный фактор поддержания финансового равновесия. Миссия — это набор качественных характеристик актива, раскрывающих его общественное предназначение. Далее при характеристике параметров устойчивости миссия фирмы будет использоваться именно в широком смысле.

Дата добавления: 2015-04-15; просмотров: 245; Мы поможем в написании вашей работы!; Нарушение авторских прав |