КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Рейтинг производителей лакокрасочных покрытий 2012

Рейтинг главных игроков мирового рынка лакокрасочных материалов. Эта классификация была составлена на основе достоверных данных о годовых объемах продаж компаний журналом Coatings World. Все цифры приведены в американских долларах (USD). В частных случаях, когда представители фирм

| Позиция в рейтинге | Компания | Объем продаж, USD |

| AkzoNobel (Нидерланды) | 14,577 млрд | |

| PPG (США) | 10,888 млрд | |

| Henkel (Германия) | 10,788 млрд | |

| Sherwin-Williams (США) | 7,326 млрд | |

| DuPont (США) | 4,281 млрд | |

| BASF (Германия) | 3,956 млрд | |

| Valspar (США) | 3,704 млрд | |

| RPM (США) | 3,381 млрд | |

| Kansai (Япония) | 3,250 млрд | |

| Sika (Швейцария) | 2,837 млрд | |

| Nippon (Япония) | 2,815 млрд | |

| Jotun (Норвегия) | 1,902 млрд | |

| Asian Paints (Индия) | 1,830 млрд | |

| Comex (Мексика) | 1,600 млрд | |

| HB Fuller (США) | 1,557 млрд | |

| Hempel (Дания) | 1,500 млрд | |

| Masco (США) | 1,493 млрд | |

| DAW (Германия) | 1,400 млрд | |

| Beckers (Швеция) | 1,200 млрд | |

| Chugoku Marine Paints (Япония) | 1,185 млрд | |

| … | ….. | |

| Русские краски (Россия) | 146,000 млн | |

| … | ….. | |

| Эмпилс (Россия) | 127,808 млн | |

| … | ….. | |

| Ace Paint (США) | 115,000 млн |

решали не разглашать информацию о финансовых операциях, приходилось

обращаться к другим аналитическим источникам. В общей сложности в рейтинге представлены сведения о 85 компаниях. Ежегодный объем продаж каждой из них составляет не менее 100 миллионов долларов.[9]

Как видно из таблицы 3, первое место в рейтинге производителей лакокрасочной промышленности 2012 занимает компания Akzo Nobel (Нидерланды) - Крупнейший в мире производитель краски, объем продаж которого составил 14,577 млрд долл США. Из Российских компаний 76 место в рейтинге производителей лакокрасочной промышленности 2012 занимает компания ОАО«Русские краски» ( одна из ведущих компаний лакокрасочной промышленности России), объем продаж которого составил 146,000 млн долл США, и 82 место занимает компания «Эмпилс» (компания по производству декоративных лакокрасочных покрытий), объем продаж 127,808 млн долл США.

5. Инновационные и инвестиционные процессы при производстве и потреблении красок и лаков.

Лакокрасочные материалы– один из важных видов химической продукции, наиболее близкий к тому рынку товаров, производство которых является плодотворной точкой приложения для реализации научно-технических инновационных технологий. Эти обстоятельства привели к понятию «пэйнт-технологии», обобщающему наукоемкие технологии в производстве и применении ЛКМ, а также характеризующие научно-технический прогресс в области окраски различных поверхностей и создания защитных покрытий. Наиболее актуальными направлениями внедрения инновационных технологий являются следующие:

— экологически полноценные ЛКМ (водные, порошковые, с высоким сухим остатком, радиационного отверждения);

— современные технологии антикоррозионной защиты металлоизделий и труб, трубопроводов, хранилищ;

— гибкие блочно-модульные малоотходные схемы производства ЛКМ;

— эффективные безотходные технологии нанесения ЛКМ;

— ЛКМ для покрытий со специальными свойствами, применяемые в судостроении, авиационной промышленности, космических технологиях, биоцидные и другие функциональные покрытия.

«Пэйнт-технологии» имеют непосредственное отношение к так называемым критическим «технологиям федерального уровня», так как носят межотраслевой характер и обеспечивают решение технологических, социальных, экологических проблем в машиностроении, строительстве, транспорте и многих других областях реального сектора экономики. Значимость «пэйнт-технологий» определяется возможностью их использования для решения ряда важных социально-экономических проблем.[10]

Мировой рынок ЛКМ будет ежегодно расти на 3-5% и к 2030 г. удвоит свои показатели. Тенденции развития рынка ЛКМ развитых европейских стран и США связаны, с сокращением числа производителей ЛКМ, главным образом из-за конкуренции. Так, в Северной Америке в 1975 г. насчитывалось 2000 производителей ЛКМ, в настоящее время только 900. В Западной Европе соответственно 2700 и 1000. В мире также наблюдается тенденция более тщательного контроля всей цепочки производственной деятельности, от производства сырья до выпуска специальных ЛКМ. Так фирма DuPont, всемирно известный поставщик диоксида титана — белого пигмента, стала изготавливать и ЛКМ для окраски автомобилей. Кроме того, укрупняются компании, и, соответственно, расширяются сферы их деятельности. В некоторых случаях фирмы, наоборот, сужают производственную деятельность, специализируясь.

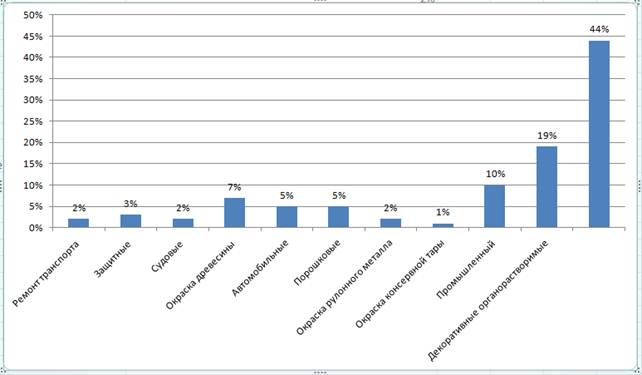

Рис. 1. Структура европейского производства ЛКМ по назначению

Наибольший сектор в европейском производстве ЛКМ – 63% занимают материалы для декоративной отделки: объем их выпуска оценивается приблизительно в 3,5 млн т, около 2,5 млн т приходится на водные материалы, половина из которых предназначена для отделки интерьеров. Таким образом, водные ЛКМ, используемые внутри помещений, являются наиболее востребованными в Европе, объем их производства составляет около 20% рынка. Кроме того, эти материалы наиболее популярны среди непрофессиональных пользователей, число которых, по данным CEPE (европейская ассоциация производителей ЛКМ), превышает 100 млн. человек.

Именно эта специфика определяет основные направления разработки новых водных ЛКМ. Это достаточно консервативная сфера для возможного внедрения инновационных решений, но и здесь прогрессивные технологические решения могут существенно повысить производительность лакокрасочных производств и обеспечить оптимизацию производственных систем по комплексу экономических, экологических и других показателей.

Главное направление работ в этой области связано с максимальным снижением содержания растворителей, что продиктовано также требованиями Европарламента.

Основными направлениями развития водных ЛКМ в Европе является также производство материалов с низким грязеудержанием, фотокаталитическим эффектом, гидрофобных, с высокой адгезией не только к минеральным подложкам, но и к металлу, и к пластикам.

Большое значение в настоящее время придают снижению токсичности используемых компонентов. Главным образом, это касается применяемых в составе водных ЛКМ биоцидов (тарных консервантов и соединений, защищающих материалы от биоразрушения).

Несмотря на разработку новых водных ЛКМ, продолжаются работы по разработке более экологически чистых органорастворимых систем.[11]

Ужесточение экологических требований является причиной бурного развития производства и потребления материалов радиационного отверждения (УФ-излучением и ускоренными электронами). В мировом объеме их выпуска 80% составляют ЛКМ для индустриальных покрытий и полиграфии.

Общемировой объем производства этих материалов в 2008 г. составил 177 тысяч т, к 2015 г. прогнозируется его увеличение до 463 тыс т . Объем производства этих материалов в Европе за прошедшие 10 лет увеличился с 32 до 63,2 тыс т; в предстоящее десятилетие прогнозируется развитие этого рынка столь же быстрыми темпами и увеличение выпуска ЛКМ радиационного отверждения в 2 раза (до 138 тыс т). Наибольшие темпы роста производства этих ЛКМ отмечают в странах Азии и Южной Америки.

Наибольшие темпы роста потребления ЛКМ радиационного отверждения (11%) в 2008 г. отмечены в области индустриальных покрытий и полиграфии. Такими же темпами будет расти потребление в этих отраслях и до 2015 г. В автомобильной промышленности начало использования ЛКМ радиационного отверждения в 2009 г., при этом к 2015 г. потребление может увеличиться более чем в 10 раз.

Западные эксперты в области лакокрасочной промышленности считают, что одним из главных путей развития отрасли в направлении экологии и ресурсосбережения является производство и применение порошковых ЛКМ. В Европе потребляется около 300 тыс т порошковых красок ежегодно, что эквивалентно 2 млн м2 окрашенной поверхности. Быстрее этот рынок развивается в Испании, Франции, Великобритании. Из стран Восточной Европы эксперты прогнозируют наибольшие темпы развития производства порошковых материалов в России. [12]

Несмотря на значительный прогресс в развитии химии и технологии порошковых красок, остается немало проблем как в части разработки новых более качественных материалов, так и совершенствования технологии получения покрытий. Основными направлениями разработки порошковых ЛКМ являются материалы для окраски пластиков, стекла, древесины рулонного металла, в том числе УФ-отверждаемые. На повестке дня стоит разработка красок для покрытий со специальными свойствами, особенно материалов для наружной окраски автомобилей, не уступающих по декоративным и эксплуатационным свойствам покрытиям на основе жидких ЛКМ.

Потенциальным европейским рынком порошковых ЛКМ считают автомобильную промышленность, так как, подчиняясь решениям Европарламента, эта отрасль расширяет использование водоразбавляемых и порошковых ЛКМ.

Крупнейшей инновацией последних лет является использование европейскими производителями ЛКМ нанотехнологий одного из наиболее значительных достижений техники XXI века, и их экономическое значение в лакокрасочной отрасли будет возрастать.

Использование свойств частиц с размерами несколько нанометров в качестве сырьевых компонентов может обеспечивать упрочнение покрытий, стойкость к царапанью и истиранию, фото– и термокаталитический эффект материалов, применяемых в промышленности и быту. Кроме того, с помощью нанотехнологий можно получить новые эффекты цвета, используя «эффектные» пигменты, биоцидные или защитные свойства покрытий.

Стоимость ЛКМ, содержащих в своем составе наночастицы, в зависимости от их количества и способа производства на 15 – 200% дороже традиционных материалов. Но это не сдерживает развития производства таких материалов за рубежом.[13]

Классический пример использования нанотехнологий – углеродные нанотрубочки для антистатических и защищающих от электромагнитного излучения покрытий. Преимущества, связанные с размерами и формой частиц, определяют большие возможности их использования в лакокрасочной промышленности. Первый завод по производству этих наноматериалов, выпускающий около 10 т продукции, запустила в 2006 г. компания Arkema во Франции. Фирма Bayer также заявила о том, что планирует начать выпуск нанотрубочек «Baytubes» в промышленных масштабах. По мнению экспертов, в результате цена на этот материал в течение года снизится с 1000 до 200 евро за кг.

Лакокрасочная промышленность, наряду с производством пластиков и косметических средств, была в числе первых отраслей, использовавшей нанодиоксид титана для фотокаталитических покрытий. Лидером в продвижении на рынок таких материалов является Германия. Фирма Millennium Chemicals первой начала выпускать ЛКМ с фотокаталитическим действием марки«Ecopaint», очищающие воздух от вредных примесей. Компания Sto, один из крупнейших производителей ЛКМ в Германии, с 2006 г. увеличивает поставки ЛКМ для самоочищающихся покрытий («эффект лотоса») в Великобританию. Фирма Maxit поставляет с 2005 г. на рынки Скандинавии и Великобритании «штукатурки свежего воздуха» с фотокаталитическим эффектом на базе нанодиоксида титана. Фирма Caparol выпускает краски для внутренних работ «CapaSan» с антимикробным действием. Фирма Sachtleben Chemie предлагает функциональные нанонаполнители, реализуемые на отечественном рынке ООО «ХимЭлт».

На заводах фирмы RittalRGS GmbH стали применять нанотехнологии при подготовке поверхности перед окраской. Новый метод подготовки поверхности Bonderite NTпредставляется собой нанокерамическое конверсионное покрытие, разработанное фирмой Henkel, и является альтернативой традиционно применяемому железофосфатированию (он полностью исключается процесс фосфатирования). Его основные преимущества: увеличение поверхности слоя при одновременном уменьшении толщины слоя, а также повышение адгезии и антикоррозионной защиты покрытия по сравнению с железофосфатированием. Кроме того, нанопокрытие не содержит токсичных тяжелых металлов и органических компонентов, благодаря чему существенно улучшаются экологические характеристики производства, сокращаются расходы на утилизацию.

Экспертами также отмечается тенденции минимизации использования природных ресурсов. Так, фирма Rohm and Haas пытаясь сократить применение нефтехимического сырья для производства ЛКМ, проводит работы в сотрудничестве с учеными–сельскохозяйственниками по синтезу полимеров, которые могут привести к уменьшению применения нефтехимического сырья для производства ЛКМ на 30%. [14]

6. Внутренний и внешний рынок лакокрасочной промышленности.

В марте 2013 года агентство DISCOVERY Research Group (компания по маркетинговым исследованиям) завершило исследование рынка лакокрасочных материалов (ЛКМ) в России.

Согласно расчетам DISCOVERY Research Group, объем рынка ЛКМ в 2012 году составил 1,3 млн. т. в натуральном и 173,2 млрд. руб. в стоимостном выражении. В натуральном выражении объем рынка сократился на 0,8% по сравнению с 2011 г., однако в стоимостном выражении объем рынка напротив увеличился на 6%.

По прогнозу DISCOVERY Research Group на 2013 г. объем рынка увеличится на 9% и 17% в натуральном и стоимостном выражении соответственно и составит 1,4 млн.т. и 202,6 млрд. руб.

В 2012 г. локомотивами роста на рынке ЛКМ в России всё так же остались Центральный, Северо-Западный и Южный федеральные округа, произведя в общей сложности 831,3 тыс. т. продукции, что составляет около 75% всего российского рынка ЛКМ.

Ассортимент ЛКМ в 2003-2011 гг. претерпел значительные изменения. Абсолютное большинство заводов оптимизировали производство. Многие предприятия прекратили выпуск мало востребованных материалов. Общими тенденциями рынка можно назвать сокращение потребности в стандартных материалах, переход на прогрессивные ЛКМ, увеличение доли качественных финишных покрытий и рост требований к экологической продукции.

Производители лакокрасочных материалов в основном преодолели последствия кризиса и вошли в обычный темп развития производства. Сохраняется острая конкуренция в низком ценовом сегменте, а также преобладание импортного сырья и капитала.[15]

Экспорт и импорт.

По методологии платежного баланса в 2012 г. российский экспорт товаров вырос по сравнению с предшествующим годом на 1,4% и составил 529,3 млрд долл. США. Импорт товаров по сравнению с 2011 г. вырос на 3,6% и составил 335,5 млрд долл. Импорт химической продукции из стран дальнего зарубежья составил в 2012 г. 43 689,3 млн долл. США (+4,6% к 2011 г.)

Сальдо торгового баланса сложилось положительное и составило 198,2 млрд долл. США (-2,2% к 2011 г.)

Экспорт ЛКМ в 2012 г. составил, по данным ФТС (федеральной таможенной службы) и статистики Таможенного союза, 71,1 тыс. т на сумму 141,9 млн долл. США. В сравнении с 2011 г. экспорт уменьшился на 8,0% по количеству и на 9,2% по стоимости ЛКМ. Средняя экспортная цена поставленных ЛКМ уменьшилась с 2023 до 1915 долл. США за тонну.

Импорт ЛКМ в Россию в 2012 г. составил, по тем же данным, 255,8 тыс. т на сумму 1115,5 млн долл. США. В сравнении с 2011 г. импорт увеличился на 7,9% по количеству и на 12,9% по стоимости. Средняя импортная цена поставленных ЛКМ увеличилась с 4166 до 4360 долл. США за тонну.

В связи с появлением достаточно полной внешнеторговой статистики Таможенного союза появилась возможность более точно оценить объемы импорта и экспорта ЛКМ с Казахстаном и Белоруссией и внести исправления в недостаточно корректную статистику по этим странам за 2011 г.

В 2012 г. ЛКМ российского производства экспортировались в 62 страны мира.

По количеству экспорта ЛКМ составил 71,1 тыс. т.

Среди 10 ведущих стран-импортеров экспорт ЛКМ по количеству и по стоимости распределился следующим образом (табл. 2)

Таблица 2. Экспорт ЛКМ по количеству и стоимости.

| Страна | Доля в российском экспорте ЛКМ, % | |

| по количеству | по стоимости | |

| Казахстан | 45,6 | 43,0 |

| Украина | 20,0 | 15,0 |

| Белоруссия | 12,5 | 20,8 |

| Киргизия | 6,5 | 4,7 |

| Таджикистан | 4,8 | 2,2 |

| Литва | 3,0 | 3,4 |

| Грузия | 2,2 | 1,6 |

| Монголия | 1,6 | 1,4 |

| Туркменистан | 1,3 | 1,4 |

| Молдавия | 1,2 | 1,0 |

| Итого | 98,7 | 94,5 |

По стоимости экспорт ЛКМ составил 141,9 млн долл. США. Импорт ЛКМ в Россию в 2012 г. происходил из 56 стран мира.

По количеству импорт ЛКМ составил 255,7 тыс т.

Среди 12 ведущих стран-экспортеров импорт ЛКМ по количеству и по стоимости распределился следующим образом (табл. 3)

Таблица 3. Импорт ЛКМ по количеству и по стоимости.

| Страна | Доля в российском импорте ЛКМ, % | |

| по количеству | по стоимости | |

| Германия | 18,2 | 21,7 |

| Швеция | 8,7 | 14,0 |

| Белоруссия | 10,5 | 3.5 |

| Италия | 8,6 | 7,8 |

| Польша | 8,4 | 6,1 |

| Финляндия | 7,8 | 6,6 |

| Великобритания | 6,3 | 5,7 |

| Республика Корея | 5,1 | 2,5 |

| Словения | 4,2 | 5,2 |

| Турция | 2,6 | 1,6 |

| Украина | 0,5 | 0,6 |

| США | 2,0 | 1,3 |

| Итого | 84,9 | 76,6 |

По стоимости импорт ЛКМ составил 1115,0 млн долл. США.

Таким образом, на остальные страны пришлись 15,1% российского импорта ЛКМ по количеству и 23,4% по стоимости.[16]

Основные параметры российского рынка ЛКМ в 2011 и 2012 гг. приведены в таблице 4.

Таблица 4. Российский рынок ЛКМ в 2011 и 2012 гг.

| Показатели | 2011 г., тыс. т | 2012 г., тыс. т |

| Производство | 1050,6 | 1103,6 (+5,0%) |

| -Экспорт | 77,3 | 71,1 (-8,0%) |

| +Импорт | 237,1 | 255,8 (+7,9%) |

| Внутреннее потребление | 1210,4 | 1288,3 (+6,4%) |

| Количество отечественных ЛКМ на рынке | 973,3 (80,4% всех ЛКМ) | 1032,5 (+6,1%) (80,1% всех ЛКМ) |

Как видно из таблицы 4, российский рынок ЛКМ в 2012 г. характеризовался ростом производства, падением экспорта и ростом импорта ЛКМ. В итоге рост внутреннего потребления ЛКМ составил 6,4%.

Вероятные объемы производства и потребления ЛКМ в 2013 г. исходя из прогнозируемого Минэкономразвития РФ роста ВВП в 3,6%. Ожидаемое производство ЛКМ в 2013 г. составит 1170 тыс. т, потребление ЛКМ – 1369 тыс. т.

По сообщения компании Roland Berger Strategy Consultants, мировой рынок ЛКМ будет ежегодно расти на 3-5% и к 2030 г. удвоит свои показатели. Однако его развитие не будет равномерным. Основными факторами, обеспечивающими рост, являются быстрое повышение потребления и производства ЛКМ в Азии, а также инновационная деятельность. Именно благодаря азиатским компаниям мировой рынок вырастет с 68 млрд евро в 2010 г. до 134 млрд евро в 2030 г. Азия – уже сейчас крупнейший рынок в мире, занимающий 36%, а к 2030 г. ожидается, что он завоюет все 50%.

Китай и Индия с ежегодным ростом 7,4 и 10% соответственно займут львиную долю рынка. Основаниями для такого прогноза служат улучшение экономики, повышение уровня жизни в сочетании с расширением производственной базы. В качестве доказательства можно привести некоторые цифры. В Индии годовое потребеление ЛКМ на душу населения – менее 1,4 кг, в Китае – 6,4 кг. Среднее потребление ЛКМ на душу населения в мире составляет 11,5 кг. Повышение уровня жизни в упомянутых странах позволит сократить этот разрыв. Кроме того, крупнейшие потребители индустриальных ЛКМ – автопроизводители, мебельные и деревообрабатывающие компании – также переместят свой спрос из Европы и Америки в азиатские страны.

Однако Европа остается вторым крупнейшим рынком мира благодаря хорошо развитой производственной базе. На этом рынке рост производства и прибыли обеспечит рост на покрытия (Пк) со специальными свойсивами – энерго-эффективные, экологически благоприятные, т.е. пользующиеся спросом у европейского потребителя. Технологии будущего изменят облик отрасли. Физико-механические характеристики покрытий уступят место таким свойствам, как свето- и теплочувствительность, будут востребованы термохромные, самозалечивающиеся (Пк). Поэтому западные компании сохранят лидерские позиции в ближайшем обозримом будущем, а их инновационная мощь поможет в конкурентной борьбе и даст возможность европейским компаниям занять нишу на азиатском рынке.[17]

На рынок ЛКМ, ориентированный на конечного потребителя, сильно влияют цены. В ближайшие годы производители красок будут кооперироваться со своими потребителями для инвестиций в разработку и внедрение новых продуктов. Эта тенденция будет особо выигрышной для азиатских компаний, которые на своих развивающихся рынках находятся ближе к клиентам.

В отличии от азиатского и европейского рынок ЛКМ в Северной Америке будет в стагнации.

Многие экономисты считают, что рецессия в Европе может усилиться в 2013 г. и возможность восстановления во второй половине 2013 г. – скорее оптимистичное ожидание, нежели реалистичное.

По данным IPPIC, Европа остается важным и жизненно необходимой составляющей частью мировой лакокрасочной индустрии. В 2012 г. с оборотом примерно 37 млрд евро и объемом реализации около 7,3 млрд литров Европа занимает долю мирового рынка – 22% в натуральном и 27% в денежном выражении. В Европе расположены головные офисы многих ведущих лакокрасочных компаний и поставщиков сырья.

В последние годы объемы производства и продаж в Европе снизились. Наибольшие темпы снижения наблюдались в индустриальном секторе: койл-коутинг, конвейерные эмали для грузового транспорта, окраски вагонов, автобусов, ЛКМ для аэрокосмической отрасли. Продажи декоративных ЛКМ стабильны с легкой тенденцией к снижению. Светлым пятном в этой картине являются авторемонтные ЛКМ с четко выраженной тенденцией к росту – около 8,0% в год начиная с 2006 г.

Рынок ЛКМ Европы, как и Азии, не однороден, есть существенные отличия между Западной, Центральной и Восточной Европой. В то время как в Западной Европе объемы продаж снижались примерно на 2% в год (на 0,7% в стоимостном выражении), рынок ЛКМ в Центральной и Восточной Европе рос на 2% по объему и примерно 4% по стоимости. Именно эти страны обеспечили общий рост лакокрасочного сектора Европы.[18]

Прогноз.

В целом по Европе ожидается рост, который обеспечат страны Восточной Европы.

Так как сегмент декоративных красок является самым крупным (60%) в общем объеме ЛКМ, несмотря на депрессию в строительном секторе. В течении ближайших 5 лет потребление декоративных красок в Европе будет ровным. Что касается индустриальных ЛКМ, то застой в экономике и высокий уровень безработицы во многих западноевропейских странах будут негативно влиять на спрос товаров длительного пользования, таких как автомобили и бытовая техника, потребляющих изрядное количество ЛКМ. Второй негативный фактор – перенос производственных мощностей из Европы в Азию. К сожалению, даже после восстановления экономики в Европе, некоторые производства индустриальных красок там более не возобновятся.

В целом рынок ЛКМ в Европе будет расти примерно на 3,9% по объему и 4,5% по стоимости в течение следующих 5 лет. Частично этот рост обеспечит восстановление экономики Западной Европы, частично – быстрый рост в Центральной и Восточной Европе. [19]

7. Недостатки и проблемы производства и потребления лаков и красок.

Недостатком и проблемой при производстве лаков и красок является то, что при их производстве и применении, большинство из них, представляют опасность для окружающей среды и для здоровья человека.

Лакокрасочные материалы составляют довольно широкий круг материалов, используемых в практике. Это и лаки, и краски, и эмали и растворители. Самую большую опасность для окружающей среды представляют растворители.

Токсичными промышленными отходами (ТПО) называется смесь физиологически активных веществ, образующихся в процессе технологического цикла в производстве, и обладающих выраженным токсическим эффектом.

Одним из весьма распространенных и опасных для здоровья человека видов ТПО являются лакокрасочные материалы (ЛКМ). Они образуются в результате производственной деятельности и при потреблении в быту. Обычно отходами производства считаются остатки сырья, материалов или полуфабрикатов, образовавшиеся при изготовлении продукции, а также продукты физико-химической или механической переработки сырья. Практически все эти виды остатков и отходов характерны для производства ЛКМ. Однако не меньшее значение в их формировании имеет нанесение грунтов, красок и лаков, а также вспомогательных материалов на производстве и в быту, что дает право относить этот вид отходов и к категории бытовых. Последнее обстоятельство, как и относительно высокий коэффициент образования ТПО в лакокрасочной промышленности и производстве окрасочных работ, ведет к повышению степени риска воздействия данного вида отходов на здоровье работающих и населения, а также вероятного загрязнения ими окружающей среды.[20]

Газовые выбросы производства растворителей представляют собой смесь разнообразного качественного и количественного состава в зависимости от марочного ассортимента и целевого назначения выпускаемого продукта. Получение растворителей общего назначения сопровождается выбросом в атмосферу винилацетата, метанола, метилацетата и ацетальдегида.

Наибольшую опасность для организма человека представляют летучие органические соединения, входящие в состав растворителя, выделяющиеся в атмосферу при нанесении и сушке лакокрасочного покрытия; тяжелые металлы, содержащиеся в аэрозоле, образующемся при нанесении ЛКМ; изоцианаты, фталевый и малеиновый ангидриды, формальдегид, жирные кислоты и другие соединения, выделяющиеся при сушке ЛКМ (особенно при высокой температуре).

В настоящее время особое внимание уделяется требованиям к безопасности и охране окружающей среды. Сокращения выбросов вредных веществ в атмосферу при изготовлении лакокрасочной продукции можно достичь с помощью инженерно-технических решений (оптимизация процесса окраски, автоматизация оборудования, модернизация систем рециркуляции и очистки отходов) или внедрением новых ЛКМ, отвечающих современным требованиям (с высоким сухим остатком, водоразбавляемые, порошковые и радиационно-отверждаемые).[21]

Решение проблемы охраны окружающей среды (воздушного и водного бассейнов) от загрязнений предусматривает увеличение выпуска экологически безопасных ЛКМ.

Перспективными материалами с экологической, технологической и экономической точек зрения являются водоразбавляемые, в т. ч. водно-дисперсионные ЛКМ. Основное их преимущество — использование воды вместо дорогих, горючих, токсичных и безвозвратно теряемых органических растворителей. Также они не имеют запаха, быстро высыхают, легко наносятся на поверхность, имеют хороший декоративный вид и широкий спектр цветовой гаммы

Проблема отходов ЛКМ относится к категории актуальных и должна решаться с привлечением гигиенистов и токсикологов на надлежащем профессиональном уровне с использованием современной лабораторной базы. Внедрение новых материалов, исключение из рецептуры высокотоксичных веществ, переход на новые способы проведения окрасочных работ способствуют снижению количества и опасности для человека и окружающей среды образуемых отходов.[22]

8. Перспективы развития производства лаков и красок.

Мощное развитие лакокрасочная отрасль получила в результате промышленной революции. А возрастающее применение железа и стали в строительстве и технике обусловило дальнейшее развитие рынка лакокрасочных материалов.

В настоящее время официальные источники рапортуют о 120 функционирующих предприятиях (в 2008 году их насчитывалось около 200), в то время как по оценкам экспертов рынка, в частности «РосБизнесКонсалтинг» общее число предприятий, фирм и частных предпринимателей, выпускающих в России лакокрасочную продукцию, составляет от 600 до 1,2 тыс. Несмотря на то, что производства расположены практически во всех субъектах федерации, более половины лакокрасочной продукции вырабатывается преимущественно в трех федеральных округах: Центральном ФО, Северо-Западном ФО и Южном ФО.

До начала мирового финансового кризиса, спрос на лакокрасочные материалы характеризовался стабильной тенденцией к увеличению, при этом не только со стороны строителей, но и среди представителей других отраслей - производителей мебели, машиностроителей и других. Зарубежные компании активно наращивали свое присутствие в России путем экспорта продукции, создания совместных предприятий по реализации и производству ЛКМ и приобретения местных производителей ЛКМ. Но к осени 2008 года в кризис строительной отрасли затянуло смежные с ним отрасли, в том числе рынок ЛКМ. Под воздействием мирового финансового кризиса внутренний объем производства сократился. Причем, если в 2008 году производство сократилось на 2%, то падение 2009 составило уже 16%. Однако в течение 2010 года объем выпуска быстро восстановился и по итогам года составил чуть более 1 млн. тонн (около 4 % от общемирового)..

Рост потребительского спроса на лакокрасочную продукцию в России развивается в первую очередь за счет высокого интереса к водно-дисперсионным ЛКМ. Но отечественные производители, особенно из числа долгожителей, ориентированы в основном на производство алкидных и масляных красок и эмалей, и даже, несмотря на увеличение производства, пока не способны полностью удовлетворить спрос на современные виды ЛКМ, которые пополняются импортом. Конкуренция в первую очередь с иностранными производителями, чья продукция хотя и дороже, однако выгодно отличается широтой ассортимента, разнообразием цветов и экологической безопасностью, а не друг с другом характеризует рынок ЛКМ. Основными конкурентами отечественных изготовителей являются финские, польские и немецкие компании, так же значительный объем импорта приходится на долю представителей Словении, Украины, Франции, Италии и Турции. В Россию импортируются преимущественно высокотехнологичные, прогрессивные лакокрасочные материалы, внутреннее производство которых не ведется или ведется в недостаточном объеме.

Что же касается перспектив развития рынка лакокрасочных материалов, то участники рынка в ближайшем будущем ожидают возвращения к докризисным темпам роста на уровне 10% в год. Однако при отсутствии инвестиций в развитие и модернизацию крупных производств рынок может столкнуться с двумя существенными проблемами: быстрым ростом доли импорта, в том числе и низкого ценового сегмента из стран Балтии и Белоруссии, и дальнейшим увеличением числа мелких невысокотехнологичных производств. Эксперты считают, что в дальнейшем, в условиях жесткой конкуренции преимущество получат те компании, которые будут более гибкими и смогут приспособиться к новым условиям рынка.[23]

Заключение.

В заключении можно отметить, что спрос на лакокрасочную промышленность остается достаточно большим. Лакокрасочные материалы – одно из самых экономичных средств различного рода конструкций, ведь они удобны в применении (лакированию подвержены даже самые сложные поверхности), легко восстановимы при небольших повреждениях и позволяют придать обрабатываемой поверхности какой угодно цвет. Область применения лаков и красок сегодня чрезвычайно широка: они используются практически во всех сферах промышленности, начиная от строительства военной техники и заканчивая полиграфией.

В лакокрасочной промышленности достаточно большой ассортимент продукции, ежегодно создаются новые материалы, соответствующие современным требованиям качества, разработанные с учетом конкретных условий применения. Ассортимент ЛКМ в 2003-2011 гг. претерпел значительные изменения. Абсолютное большинство заводов оптимизировали производство. Многие предприятия прекратили выпуск мало востребованных материалов.

Сегодня производители лакокрасочных материалов в основном преодолели последствия кризиса 2008 г. и вошли в обычный темп развития производства. Сохраняется острая конкуренция в низком ценовом сегменте, а также преобладание импортного сырья и капитала.

Список используемой литературы:

1. Голиев В. Антикоррозионные лакокрасочные материалы нового поколения // Лакокрасочные материалы и их применение. 2005. № 6.

2. Виды и классификация лакокрасочных материалов // Лакокрасочные материалы и их применение. - 2003.- №6. -С. 12-31.

3. Дайнеко С.С. Оценка динамики российского рынка лакокрасочных материалов // Бизнес в законе.- 2008.- №3. -С. 311-316.

4. Ермилов С.П. Лакокрасочная промышленность «ЛКМ-пресс» // О безопасности лакокрасочных материалов. – 2011. -№10. –с.40-42.

5. Калинская Т.В. Лакокрасочная промышленность «ЛКМ-пресс» // Нанотехнологии. Применение в лакокрасочной промышленности. – 2011. -№6. –с.51.

6. Кофтюк В.А. Лакокрасочная промышленность «ЛКМ-пресс» // О состоянии инвестиционной деятельности в лакокрасочной промышленности. – 2010. – №12. С. 10-15.

7. Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Структура российского рынка ЛКМ в 2012 г. 2013. -№4. –с.14-15.

8. Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Динамика производства ЛКМ в России в 2012. – 2013. -№3. –с.14-16.

9. Лакокрасочные материалы (справочник), М.Л. Лившец, Б.И. Пшиалковский, 1982.

10. Лакокрасочные материалы и их применение // Развитие лакокрасочной промышленности. – 2012. -№12. –с.4.

11. Лакокрасочные материалы и их применение // Мировой рынок ЛКМ. Итоги и перспективы. 2013. -№4. –с.10-13.

12. Меньшиков В.В. Лакокрасочная промышленность «ЛКМ-пресс» // Инновации в лакокрасочной промышленности. – 2007.- №9.-с. 10-14.

13. Свидерский В.А. Лакокрасочные материалы и их применение // Современное состояние и перспективы развития производства лакокрасочных материалов. 2012. -№6. –с. 23-26.

14. Электронный ресурс: http://duropol.ru/product_info.

15. Электронный ресурс: http://nanobusiness.ru

16. Электронный ресурс: http://www.bibliotekar.ru/spravochnic-34/1.htm.

17. Электронный ресурс: http://www.mir-lkm.ru/art/news

18. Электронный ресурс:http://www.meberaduga.ru/engine/glossary/laki_kraski.html

[1]Электронный ресурс:http://www.meberaduga.ru/engine/glossary/laki_kraski.html

[2] Лакокрасочные материалы (справочник), М.Л. Лившец, Б.И. Пшиалковский

[3] Электронный ресурс: http://duropol.ru/product_info.

[4] Виды и классификация лакокрасочных материалов // Лакокрасочные материалы и их применение. - 2003.- №6. -С. 12-13.

[5] Электронный ресурс: http://duropol.ru/product_info.

[6] Свидерский В.А. Лакокрасочные материалы и их применение // Современное состояние и перспективы развития производства лакокрасочных материалов. 2012. -№6. –с. 23-26.

[7] Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Динамика производства ЛКМ в России в 2012. – 2013. -№3. –с.16.

[8] Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Структура российского рынка ЛКМ в 2012 г. 2013. -№4. –с.14.

[9] Электронный ресурс: http://www.mir-lkm.ru/art/news

[10] Меньшиков В.В. Лакокрасочная промышленность «ЛКМ-пресс» // Инновации в лакокрасочной промышленности. – 2007.- №9.-с. 10.

[11] Дайнеко С.С. Оценка динамики российского рынка лакокрасочных материалов // Бизнес в законе.- 2008.- №3. -С. 312.

[12] Электронный ресурс: http://www.bibliotekar.ru/spravochnic-34/1.htm.

[13] Калинская Т.В. Лакокрасочная промышленность «ЛКМ-пресс» // Нанотехнологии. Применение в лакокрасочной промышленности. – 2011. -№6. –с.51.

[14] Меньшиков В.В. Лакокрасочная промышленность «ЛКМ-пресс» // Инновации в лакокрасочной промышленности. – 2007.- №9.-с. 10-14.

1. [15] Электронный ресурс: http://nanobusiness.ru

[16] Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Структура российского рынка ЛКМ в 2012 г. 2013. -№4. –с.14-15.

[17] Лакокрасочные материалы и их применение // Мировой рынок ЛКМ. Итоги и перспективы. 2013. -№4. –с.10-13.

[18] Лакокрасочные материалы и их применение // Развитие лакокрасочной промышленности. – 2012. -№12. –с.4.

[19] Кофтюк В.А. Лакокрасочные материалы и их применение // Российский рынок ЛКМ по итогам 2012 г. Структура российского рынка ЛКМ в 2012 г. 2013. -№4. –с.15.

[20] Ермилов С.П. Лакокрасочная промышленность «ЛКМ-пресс» // О безопасности лакокрасочных материалов. – 2011. -№10. –с.40-42.

[21] Лакокрасочные материалы и их применение // Развитие лакокрасочной промышленности. – 2012. -№12. –с.4.

[22] Ермилов С.П. Лакокрасочная промышленность «ЛКМ-пресс» // О безопасности лакокрасочных материалов. – 2011. -№10. –с.42.

[23] Лакокрасочные материалы и их применение // Развитие лакокрасочной промышленности. – 2012. -№12. –с.6.

Дата добавления: 2015-04-16; просмотров: 116; Мы поможем в написании вашей работы!; Нарушение авторских прав |

| <== предыдущая лекция | | | следующая лекция ==> |

| Теория государства и права. ТГП имеет один объект исследования – государство и право | | | Джером Д.Сэлинджер. Фрэнни |