КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основы ценовой модели рынка капитала.

Ценовая модель рынка капитала (capital asset pricing model, САРМ) представляет собой равновесную теорию, основанную на приведенных ранее принципах формирования инвестиционного портфеля. ЦМРК была разработана в начале 60-х годов. Толчком для ее создания послужили поиски ответа на следующий вопрос: какими должны были бы быть премии за риск, на которые согласны инвесторы в ситуации рыночного равновесия, если бы все они руководствовались одними и теми же прогнозами относительно ожидаемых ставок доходностей и рисков инвестиций в ценные бумаги, делая при этом оптимальный выбор для своих портфелей ценных бумаг в соответствии с принципами эффективной диверсификации?

Основополагающая посылка ЦМРК состоит в том, что в состоянии равновесия доход от сделок на финансовом рынке вознаграждает людей за их рискованные инвестиции. Обычно люди не склонны к рискованным действиям, в связи с чем премия за риск для всей совокупности рискованных активов должна быть реально ощутимой, чтобы у людей присутствовало желание владеть рискованными активами, существующими в экономике.

Однако рынок не вознаграждает людей, которые владеют неэффективными портфелями ценных бумаг — т.е. подвергают себя воздействию рисков, которые могут быть устранены при оптимальном подходе к диверсификации рисков. Таким образом, премия за риск любой отдельной ценной бумаги не связана с ее «индивидуальным риском». Ее величина скорее обусловлена вкладом данной ценной бумаги в общий риск всего эффективно диверсифицированного портфеля.

В п. 4 показано, что каждый эффективный портфель ценных бумаг может быть создан посредством объединения в нем двух конкретных типов активов: безрисковых активов и оптимальным образом скомбинированных рискованных активов. Последний тип портфеля называют еще тангенциальным, имея в виду, что параметры риска и доходности рискованных активов, которые в него входят, соответствуют точке касания луча, проведенного из точки на оси Е(r), относящейся к безрисковому активу А, к границе эффективности. Теоретическое обоснование ЦМРК опирается на два предположения.

Предположение 1. Инвесторы имеют одинаковые представления в отношении прогнозов по ожидаемым ставкам доходности, показателям стандартных отклонений доходности (т.е. риску) и корреляции между рискованными ценными бумагами. Следовательно, они вкладывают свои средства в рискованные активы таким образом, что в итоге сосредотачивают их в своих портфелях в одних и тех же пропорциях.

Предположение 2. Инвесторам присуще оптимальное поведение. Поэтому на находящемся в равновесии рынке курс ценных бумаг устанавливается таким образом, что если инвесторы владеют оптимальными портфелями ценных бумаг, то совокупный спрос на ту или иную ценную бумагу равняется ее совокупному предложению.

Исходя из этих двух посылок и с учетом того, что относительное количество рискованных активов у каждого инвестора оказывается одинаковым, мы приходим к выводу, что фондовый рынок может находиться в состоянии равновесия только в том случае, если эти оптимальные пропорции владения ценными бумагами соответствуют пропорциям, в которых активы представлены на рынке. Портфель, состоящий из всех имеющихся ценных бумаг, пропорции инвестирования в которые соответствуют их доли в общей капитализации рынка, называется рыночным портфелем. Состав рыночного портфеля отражает предложение существующих финансовых активов, оцененных по текущим рыночным ценам.

Рассмотрим более детально, что же подразумевается под рыночным портфелем. В рыночном портфеле доля, приходящаяся на ценную бумагу i, равна отношению рыночной стоимости эмитированной i-й ценной бумаги к рыночной стоимости всех выпущенных в обращение ценных бумаг. Для простоты рассмотрения предположим, что существуют только три вида ценных бумаг: акции А, акции В и безрисковые ценные бумаги. Общая рыночная стоимость каждого из финансовых активов составляет: 5 млн у.е. для акций А, 3 млн у.е. для акций В и 2 млн у.е. для безрисковых ценных бумаг. Общая рыночная стоимость для всех этих активов равна 10 млн у.е. Таким образом, рыночный пакет состоит из 50% акций А, 30% акций В и 20% безрисковых ценных бумаг.

Как следует из ЦМРК, в условиях рыночного равновесия рискованные активы в портфеле каждого из инвесторов будут находиться в той же пропорции, что имеет место для всего рыночного портфеля. В зависимости от своей меры неприятия риска инвесторы обладают различными наборами безрисковых и рискованных активов, однако процентное соотношение рискованных ценных бумаг в портфелях инвесторов оказывается для всех них одинаковым. Для данного примера можно сказать, что рискованная часть портфеля ценных бумаг каждого инвестора будет состоять из 50% акций А и 30% акций B

Рассмотрим двух инвесторов, каждый из которых собирается сделать вложения размером в 10000 у.е. У первого инвестора восприятие риска равняется среднему значению для всех инвесторов, и, следовательно, он владеет каждым активом в соответствии с тремя пропорциями, которые присущи рыночному портфелю. Таким образом, 5000 у.е. вложены в акции А, 3000 — в акции В, а 2000 — в свободные от риска ценные бумаги. Второй инвестор проявляет большее по сравнению со средним неприятие риска и предпочитает в связи с этим вложить 4000 у.е. в безрисковые ценные бумаги и 6000 у.е. — в рискованные ценные бумаги. Вложение второго инвестора в акции А составит 0,5 х 6000 у.е., или 3000 у.е., а его вложение в акции В окажется равным 0,3 х 6000 у.е., или 1800 у.е. Таким образом, оба инвестора будут владеть акциями А и В в пропорции 50 : 30 = (5000 + 3000) : (3000 + 1800).

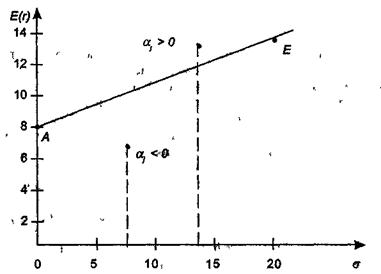

Этот основной тезис ЦМРК иллюстрируется также рис. 17, где изображен график соотношения Е(  ), с которым сталкивается каждый из инвесторов, определяя направления своих инвестиций. Поскольку тангенциальный портфель, или, говоря иначе, оптимальная комбинация рискованных активов, соответствует такому же, как и для рыночного портфеля, относительному содержанию рискованных активов, то рыночный портфель расположен на любой из точек графика Е( ). В ЦМРК график риск — доходность называется графиком рынка капиталов, или ГРК. Точка E на рис. 17 показывает соотношение риск—доходность для рыночного портфеля, точка А соответствует безрисковым активам, а ГРК представляет собой прямую линию, соединяющую эти две точки.

), с которым сталкивается каждый из инвесторов, определяя направления своих инвестиций. Поскольку тангенциальный портфель, или, говоря иначе, оптимальная комбинация рискованных активов, соответствует такому же, как и для рыночного портфеля, относительному содержанию рискованных активов, то рыночный портфель расположен на любой из точек графика Е( ). В ЦМРК график риск — доходность называется графиком рынка капиталов, или ГРК. Точка E на рис. 17 показывает соотношение риск—доходность для рыночного портфеля, точка А соответствует безрисковым активам, а ГРК представляет собой прямую линию, соединяющую эти две точки.

Рис. 17. График рынка капиталов

В соответствии с ЦМРК график рынка капиталов в условиях рыночного равновесия представляет лучшие из возможных для всех инвесторов комбинации «риск — доходность». Несмотря на то что все инвесторы будут стремиться к достижению точек, лежащих на ГРК, конкуренция на рынке будет действовать в сторону понижения курса акций, в результате чего выбор инвесторов будет характеризоваться точками, принадлежащими графику рынка капиталов.

Исходя из формулы (22) график рынка капиталов описывается формулой

(27)

(27)

где  — ожидаемая доходность эффективного портфеля,

— ожидаемая доходность эффективного портфеля,

— стандартное отклонение (риск) рыночного портфеля,

— стандартное отклонение (риск) рыночного портфеля,

— ожидаемая доходность рыночного портфеля,

— ожидаемая доходность рыночного портфеля,

— доходность безрисковых ценных бумаг,

— доходность безрисковых ценных бумаг,

— стандартное отклонение (риск) эффективного портфеля.

Таким образом, наклон ГРК равен частному от деления премии за риск рыночного портфеля на величину его риска

Наклон ГРК =  (28)

(28)

Проведем экономическую интерпретацию этой величины. Числитель характеризует превышение доходности рыночного портфеля над безрисковой ставкой. Это премия за риск инвестирования в рисковый рыночный портфель, а не в безрисковый актив. Знаменатель — риск рыночного портфеля. Таким образом, наклон дает величину премии на «единицу рыночного риска». Поскольку эффективная линия рынка определяет максимальную достижимую доходность, компенсирующую выбранный уровень риска, то все ее точки соответствуют «взаимно сбалансированным» решениям инвесторов, т.е. она отображает равновесное состояние рынка. Наклон линии рынка определяет требуемую дополнительную доходность на каждую «единичную» порцию рынка. Поэтому наклон эффективной линии рынка называют равновесной рыночной ценой риска.

Согласно уравнению эффективной линии рынка, доходность портфеля — это сумма безрисковой ставки и премии за риск (по портфелю), которая представляет собой произведение рыночной цены риска (т.е. наклона линии риска) и риска портфеля:

Е(r) = Безрисковая ставка + Цена риска х Риск портфеля.

Из ЦМРК следует, что для большинства инвесторов результаты их пассивной стратегии, предусматривающей комбинирование безрисковых активов с вложениями в акции инвестиционных фондов, придерживающихся стратегии индексирования при операциях с рискованными ценными бумагами, так же хороши, как если бы они вели активный поиск доходных ценных бумаг и пытались «победить» рынок. Самые усердные и знающие свое дело инвесторы действительно получают вознаграждение за свои усилия, однако с течением времени конкуренция между ними сводит их доходы к минимуму, необходимому для того, чтобы они просто продолжали свою работу. Все остальные могут при этом извлечь выгоду из прилагаемых ими усилий за счет следования собственной стратегии пассивного инвестирования.

Еще одно следствие, вытекающее из концепции ЦМРК, состоит в том, что премия за риск для каждой отдельной ценной бумаги пропорциональна только ее вкладу в совокупный риск всего рыночного портфеля. Премия за риск не зависит от риска, присущего ей в отдельности. Таким образом, в соответствии с ЦМРК, в условиях равновесия инвесторы получают вознаграждение, соответствующее более высокой ожидаемой ставке доходности, только при принятии на себя всего рыночного риска. Это неустранимый, или необходимый риск, который они должны принять для получения ожидаемой доходности.

Логика рассуждений состоит в том, что, поскольку все эффективные комбинации «риск — доходность» могут достигаться за счет простого объединения рыночного портфеля и безрисковых активов, единственный риск, которому вынужден подвергаться инвестор для получения эффективного портфеля ценных бумаг, - это рыночный риск, т.е. риск всего рыночного портфеля в целом. Таким образом, рынок не вознаграждает инвесторов за принятие на себя любых нерыночных рисков, т.е. за инвестиции в активы, выходящие за пределы рыночного портфеля. Рынок не вознаграждает инвесторов за выбор неэффективных портфелей ценных бумаг.

Иногда это следствие применения ЦМРК подчеркивают утверждением о том, что для ценной бумаги «имеет значение» только такой риск, который обусловлен рынком.

Дата добавления: 2014-12-03; просмотров: 176; Мы поможем в написании вашей работы!; Нарушение авторских прав |