КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

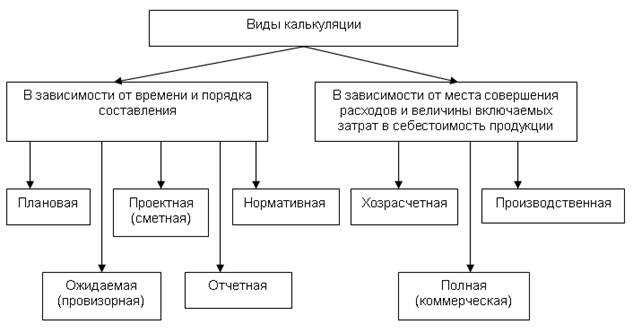

Виды калькуляции

Рассмотрим виды калькуляции в зависимости от различных факторов (рис. 7.1.).

- Виды калькуляции в зависимости от времени и порядка составления калькуляции: плановая, проектная (сметная), нормативная, ожидаемая (провизорная) и отчетная калькуляции.

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период (квартал, год). Составляется на основе действующих на начало этого периода норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы являются средними для планируемого периода. Плановые калькуляции используются при составлении бизнес-планов, являются основой для разработки планово-учетных цен на продукцию.

Проектная (сметная) калькуляция составляется при проектировании новых производств, осваиваемых новых изделий или на разовые работы; является основанием для плановых калькуляций в период массового выпуска новых изделий после их освоения или расчетов с заказчиками за разовые работы.

Нормативная калькуляция составляется на основе действующих на начало месяца текущих норм затрат, т.е. норм расхода сырья, материалов и других затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе его функционирования. Используется при нормативном методе планирования и учета затрат.

В отличие от плановой в нормативной калькуляции учитываются изменения норм в процессе производства, вносятся изменения в нормы, определяются отклонения в течение отчетного периода.

Ожидаемая (провизорная) калькуляция составляется на 1 октября текущего отчетного года по фактическим данным бухгалтерского учета за прошедшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца года. Данные используются для предварительного определения результатов работы организации или отрасли, а также для разработки мероприятий по дальнейшему снижению себестоимости продукции и повышению рентабельности производства на оставшийся до конца года период.

Отчетная (фактическая) калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции (выполненных работ, оказанных услуг) за отчетный период. Показатели фактической себестоимости используются для определения фактического финансового результата производственной деятельности предприятия.

- Виды калькуляции в зависимости от места совершения расходов и величины включаемых затрат в себестоимость продукции: хозрасчетная, производственная, полная (коммерческая) калькуляции.

Хозрасчетная калькуляция включает фактические затраты на оплату труда, стоимость товарно-материальных ценностей по планово-учетным ценам, фактические общие бригадные расходы, стоимость услуг вспомогательных производств по планово-учетным ценам и суммы общехозяйственных расходов по смете. Является разновидностью отчетной калькуляции, но отличается от нее тем, что отражает фактические затраты ресурсов в плановых ценах.

Производственная калькуляция включает хозрасчетную себестоимость и суммы отклонений:

- фактической стоимости товарно-материальных ценностей от стоимости, рассчитанной в планово-учетных ценах;

- фактической себестоимости услуг вспомогательного производства от планово-учетных цен;

- фактических общехозяйственных расходов от сметы.

Полная (коммерческая) калькуляция включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции.

Себестоимость формируется в соответствии с отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На промышленных предприятиях при формировании себестоимости учитываются следующие составляющие:

- сырье и материалы;

- возвратные отходы;

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Калькуляция себестоимости по контракту — система учета и калькулирование крупных изделий с длительным циклом воспроизводства. Контрактом предусматриваются промежуточные выплаты производителю по этапам за выполненные работы. Сумма платежей определяется стоимостью реализованных работ, подтвержденных актом заказчика. По мере поступления оплаты определяются затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли за данный период, а также определяется размер неистекших издержек, т.е. себестоимость незавершенных и несданных работ.

Дата добавления: 2014-12-03; просмотров: 768; Мы поможем в написании вашей работы!; Нарушение авторских прав |