КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Поняття і класифікація пасивів комерційного банку.

Пасивні операції- це операції, за допомогою яких банки формують свої ресурси.

Вони відіграють первинну й вирішальну роль щодо активних операцій, для яких необхідною умовою є достатність ресурсів. Саме в результаті пасивних операцій банки отримують додаткові ліквідні кошти. До пасивних операцій належать формування власного капіталу банку, залучення вкладів і депозитів, продаж цінних паперів, іноземної валюти тощо.

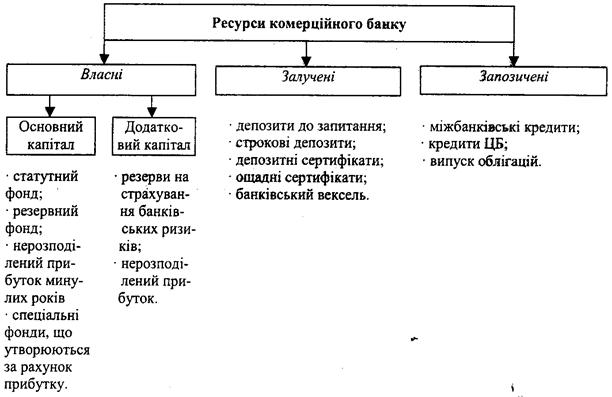

Пасиви складаються з капіталу та зобов’язань банку перед вкладниками та кредиторами.

Основними елементами капіталу банку є фонди, створені відповідно до законодавства, і резерви, утворені за рахунок внутрішніх джерел з метою підтримки діяльності банку. Останні входять до капіталу банку, якщо вони відповідають принципам стабільності їх утворення, субординації по відношенню до прав кредиторів, відсутності фіксованих норм їх нарахувань.

Ресурси банку- це сукупність грошових коштів, що перебувають у його розпорядженні й використовуються для забезпечення діяльності банку.

Зобов’язання, згідно з визначенням НБУ, представляє собою «вимоги до активів банківської установи», що становлять її зобов’язання сплатити фіксовану суму коштів у визначений час у майбутньому».

Зобов’язання – це теперішнє зобов’язання банку, що виникає з його минулої діяльності, розрахунок за яким повинен закінчитися відпливом із банку ресурсів, які втілюють економічні вигоди.

Зобов’язання комерційного банку стосуються коштів клієнтів та інших банків, тимчасово залучених у вигляді кредитів і депозитів за відповідну плату, та іншої кредиторської заборгованості комерційного банку, що утворюються в процесі його діяльності.

К комерційних банках зобов’язання і капітал групуються за економічним змістом та строками залучення фінансових ресурсів.

За економічним змістом зобов’язання розподіляються на: кредити, отримані від НБУ; кошти інших банків (залишки на коррахунках, кредити та депозити); кошти клієнтів (кошти до запитання і строкові кошти); кошти бюджету, позабюджетних фондів та інші кошти клієнтів, що утримуються з бюджету; боргові цінні папери, емітовані банком; чисті нереалізовані витрати від похідних фінансових інструментів; нараховані витрати до сплати; субординована заборгованість та інші зобов’язання.

За терміном залучення розрізняють наступні групи пасивів:

- термін залучення не обмежений (капітал);

- термін залучення більше року (довгострокові кредиту; термінові депозити; цінні папери власного боргу);

- термін залучення менше року (короткострокові кредити, термінові депозити);

- термін не визначений (кореспондентські рахунки банку, кошти до запитання клієнтів)

Дата добавления: 2014-12-03; просмотров: 211; Мы поможем в написании вашей работы!; Нарушение авторских прав |