КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Класифікація грошових потоків

Грошові потоки підприємства можна класифікувати за системою ознак (табл. 1).

Класифікаційна сукупність видів грошових потоків суб'єкта господарювання

| №п/п | Ознака класифікації | Класифікаційна сукупність |

| Вид фінансово-госпо- дарської діяльності | Операційний грошовий потік Інвестиційний грошовий потік Фінансовий грошовий потік | |

| Масштаб діяльності (центри формування грошових потоків) | Грошовий потік підприємства загалом Грошовий потік підрозділу Грошовий потік центру відповідальності Грошовий потік господарської операції | |

| Зміна залишків гро- шових коштів (резер- ву ліквідності) | Вхідні грошові потоки Вихідні грошові потоки | |

| Валюта деномінації | Грошові потоки в національній валюті Грошові потоки в іноземній валюті (за кож- ною валютою деномінації) | |

| Значущість грошових потоків | Пріоритетні грошові потоки Другорядні грошові потоки Обслуговуючі грошові потоки | |

| Розподіл у часі | Поточні (теперішні) грошові потоки Очікувані (майбутні фошові) потоки | |

| Достатність обсягу | Надлишкові грошові потоки Дефіцитні грошові потоки |

Вхідним грошовим потоком є надходження грошових коштів -

інші надходження від операційної діяльності, надходження від

інвестиційної діяльності; мобілізація фінансових ресурсів на ринку

капіталу тощо.

Вихідний грошовий потік - використання грошових коштів - оплата рахунків контрагентів, фінансування реальних і фінансових інвестицій, погашення заборгованості, сплати податків, виплати дивідендів.

Чистий грошовий потік - різниця між вхідним і вихідним грошовим потоком.

Пріоритетні грошові потоки - це грошові потоки за операціями, що забезпечують створення більшої частини вартості або прибутку підприємства (надходження виручки, оплата рахунків постачальників, сплата податків, виплата заробітної плати, формування доходів власників).

Другорядні грошові потоки - потоки, які не беруть безпосередньої участі у створенні вартості підприємства (оплата комунальних послуг, вартості ремонту обладнання).

Обслуговуючі грошові потоки - це грошові потоки, пов'язані з обслуговуванням процесу створення вартості, зокрема зумовлені розрахунками з банком, страховою чи аудиторською компаніями тощо.

Дефіцитний грошовий потік характеризується надходженням грошових коштів, яке є набагато нижчим від реальних потреб підприємства.

Надлишковий грошовий потік характеризується надходженням грошових коштів, яке набагато перевищує реальну потребу підприємства у їх витрачанні.

Дані про рух грошових коштів підприємства відображають у фінансовій звітності (форма № З "Звіт про рух грошових коштів"). Порядок формування звіту регулює П(С)БО 4.

У звіті відображають дані про грошові потоки від різних видів діяльності підприємства: операційної; інвестиційної; фінансової.

Основним джерелом фінансового забезпечення підприємства є грошовий потік від операційної діяльності.

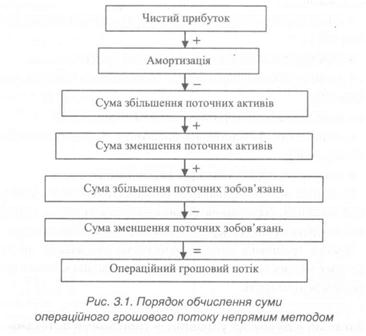

Для визначення операційного грошового потоку використовують:

- прямий метод розрахунку на основі прямого визначення суми вхідного і вихідного грошових потоків від операційної діяльності;

- непрямий метод розрахунку на основі коригування суми чистого прибутку підприємства (рис. 3.1).

Основним завданням управління операційним грошовим потоком є забезпечення його стабільності і максимізація величини потоку.

Інвестиційна діяльність суб'єкта господарювання охоплює сукупність операцій з придбання та продажу довгострокових (необоротних) активів (матеріальних, нематеріальних і фінансових), а також короткострокових (поточних) фінансових інвестицій, що не є еквівалентами грошових коштів.

Інвестиційний грошовий потік формується у результаті придбання (створення) чи продажу виробничого обладнання, нематеріальних активів, ринкових цінних паперів та відповідно одержання пасивного (проценти або дивіденди) чи активного доходу; фінансування та отримання доходів від спільної діяльності (інвестиції в дочірні та асоційовані підприємства).

Фінансова діяльність охоплює сукупність операцій, які ведуть до зміни величини та складу власного і позичкового капіталу, зокрема внаслідок:

• емісії корпоративних прав (акцій) та обслуговування їх вторинного обігу;

• отримання і погашення банківського кредиту;

• розміщення корпоративних облігацій та обслуговування їхнього обігу;

• одержання безповоротної фінансової допомоги;

• лізингового фінансування придбання основних засобів (фінансовий лізинг);

• викупу корпоративних прав власної емісії.

Грошовий потік від фінансової діяльності розглядають як коригувальний механізм формування фінансового забезпечення потреби в капіталі для фінансування операційної та інвестиційної діяльності.

Чистий грошовий потік підприємства визначають як суму чистих грошових потоків від операційної, інвестиційної та фінансової діяльності.

Дата добавления: 2014-12-03; просмотров: 114; Мы поможем в написании вашей работы!; Нарушение авторских прав |