КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Состав статей калькуляции производственной себестоимости продукции (работ, услуг)

| № з/п | Статья | Состав статьи |

| Прямые материальные расходы | Стоимость сырья и основных материалов, которые образуют основу производимой продукции, покупательных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. | |

| Прямые расходы на оплату труда | Заработная плата и другие выплаты рабочим, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов | |

| Другие прямые затраты | Включаются все другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисление на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизации, расходы от нехватки, которые составляют стоимость окончательно забракованной продукции (изделий, полуфабрикатов) и тому подобное | |

| Общепроизводственные затраты | .1. Расходы на управление производством (оплата труда аппарата управления цехами, участками и тому подобное). 2. Амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения. 3. Расходы на содержание, эксплуатацию и ремонт основных средств. 4. Расходы на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений. 5. Расходы на охрану труда, технику безопасности и охрану окружающей естественной среды. 6. Другие расходы. |

.

Общепроизводственные затраты разделяются на постоянных и переменные.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные производственные накладные расходы распределяются на каждый объект расходов с использованием базы деления (часов труда, заработной платы, объема деятельности, прямых расходов и тому подобное) при нормальной мощности. Нераспределенные постоянные общепроизводственны расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в период их возникновения.

К переменным общепроизводственным расходам относятся расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Переменные загальновиробничи затраты распределятся на каждый объект расходов с использованием баз деления (часов труда, заработной платы, объема деятельности, прямых расходов и тому подобное), входя из фактической мощности отчетного периода.

Перечень и состав переменных и постоянных производственных расходов определяет предприятие.

Себестоимость готовой продукции формируется по формуле:

Остаток незавершенного производства на конец периода определяют:

где НПк — незавершенное производство продукции на конец отчетного периода; НПп — незавершенное производство продукции на начало отчетного периода; З — затраты на ипроизводство продукции в отчетном периоде; СП — себестоимость произведенной продукции.

Пример расчета реализованной продукции представлен в табл. 10.2.

Таблиця 10.2

РОЗРАХУНОК СОБІВАРТОСТІ РЕАЛІЗОВАНОЇ ПРОДУКЦІЇ

| Показники | Звітнийперіод, грн |

| Собівартість реалізованої продукції: · залишок готовоїпродукції на 01.01. Собівартість виробленої за звітний період продукції: · незавершене виробництво на 01.01; · пряміматеріальнівитрати; · прямівитрати на оплату праці; · іншіпрямівитрати; · виробничінакладнівитрати; · незавершеневиробництво на 31.12. Усьогособівартістьготовоїпродукції, виготовленої за звітнийперіод (60 + 120 + 60 + 20 – 50). Залишокготовоїпродукції на 31.12 звітного року. Собівартістьреалізованоїпродукції (100 + 210 – 160) | 100 60 120 60 — 20 50 210 160 150 |

Поняв методику расчета себестоимости готовой продукции перейдем к определению себестоимости реализованной продукции.

Себестоимость реализованной продукции определяется на основании такого уравнения

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), разделяются на административные расходы, расходы на сбыт и другие операционные затраты.

Полная себестоимость равна сумме производственной себестоимости и коммерческих расходов

Планирование себестоимости единицы продукции.

Калькуляция – расчёт себестоимости единицы и всего выпуска продукции конкретного вида или услуг промышленного характера.

Плановые калькуляции составляются на все запланированные виды продукции, полуфабрикаты и услуги в последовательности технологического процесса. При большой номенклатуре продукции калькуляции составляются на группы однородных изделий.

При планировании калькуляции учитываются:

§ План производства

§ Внедрение новой техники и технологий

§ Прогрессивные, технически обоснованные нормы расхода сырья, ПФ, топлива, энергии.

§ Прогрессивные нормы трудовых затрат с отражением предусмотренных в плане мероприятий по росту ПТ.

§ Улучшение использования средств труда

§ Повышение качества продукции.

Материальные затраты корректируются по формуле:

Зм.пл. = Зм.баз. · (1±∆Нр пл.), где

±∆Нр пл. –изменение норм расхода в плановом периоде

Расходы по переделу планируются по следующей формуле:

Зпл. = Зб. · N / Кр +Зб · (1 – N) ± ∆З

Зб – затраты базовой калькуляции по каждой статье;

N – доля постоянных расходов;

Кр – коэффициент роста объёмов производства;

± ∆З–изменения по данному показателю.

± DЗ = (дополнительные («+») затраты или снижение затрат («-») в план. периоде) / (плановый годовой объем производства).

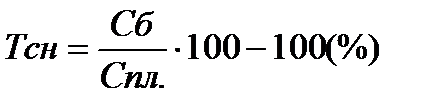

Темпы снижения себестоимости в плановом периоде определяются по формуле:

где Сб, Спл – себестоимость отчетного и планового периода.

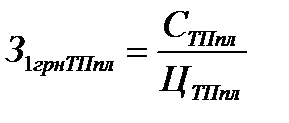

Планирование затрат на 1 грн товарной продукции

Затраты на 1 грн товарной продукции (З1 грн. ТП) в плане корректируются с учётом изменения объёма производства товарной продукции и её себестоимости и определяются по формуле:

где СТПпл – себестоимость всей товарной продукции в плановом периоде, грн.

ЦТП пл – стоимость товарной продукции в действующих оптовых ценах а плановом периоде, грн.

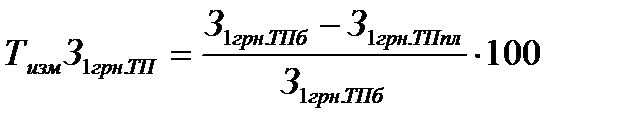

Снижение затрат на 1 грн. товарной продукции (Тизм. З1 грн.ТП) в планируемом периоде определяется по формуле:

Тема 11.ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

- Содержание и задание финансового плана;

- Планирование прибыли;

- Планирование рентабельности.

1.Содержание и задание финансового плана;

Финансирование - это привлечение необходимых средств для покрытия потребности предприятия в основном и оборотном капитале.

Источники финансирования разделяются насобственные и привлеченные.

К привлеченным средствам принадлежат:

- банковские кредиты;

- ссуды других предприятий;

- средства от выпуска векселей и других долговых обязательств;

- средства от эмиссии и реализации ценных бумаг, которые принадлежат предприятию;

- иностранные инвестиции.

Прибыль предприятия также принадлежит к финансовым источникам. Особенное значение имеют нераспределенные прибыли. Способность расширять деловые операции с помощью нераспределенных прибылей являются признаком платежеспособности предприятия в том понимании, что возможность постоянно использовать эти средства указывает на его финансовую самодостаточность.

На предприятиях необходимо составлять финансовые планы, чтобы оценивать текущие и будущие финансовые потребности (уплаты по финансовым обязательствам, погашение и уплата процентов за ссуды, оплаты счетов поставщиков, арендной платы и платы за коммунальные услуги и тому подобное).

Цель составления финансового плана заключается всогласовании доходов и расходов. При превышении доходов над расходами сумма превышения направляется в резервный фонд. Если расходы превышают доходы, определяется сумма финансовых ресурсов, которой недостает. Дополнительные финансовые средства можно получить за счет кредитов, ссуд, выпуска ценных бумаг и тому подобное.

Финансовое планирование - это определение объема финансовых ресурсов, необходимых для производственно-хозяйственной деятельности предприятия, а также источников их поступления.

Основными заданиями финансового планирования является:

- обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

- определение направлений эффективного вложения капитала, оценка рациональности его использования;

- выявление и мобилизация резервов увеличения прибыли за счет улучшения использования материальных, трудовых и денежных ресурсов.

В условиях самостоятельности предприятий в планировании своей деятельности они могут составлять финансовый план в любой произвольной форме, где всегда должен быть разработан баланс доходов и расходов предприятия по всем видам деятельности (Операционной, инвестиционной и финансовой)

Операционная деятельность - это основная деятельность предприятия, связанная с производством и реализацией продукции. В процессе планирования определяется: доход от реализации продукции и другой операционный доход (например, реализация других оборотных активов и др.).

Инвестиционная деятельность - приобретение и реализация тех необоротных активов, а также финансовых инвестиций, которые не являются составляющими эквивалентов денежных средств.

Финансовая деятельность - деятельность, которая приводит к изменениям размера и состава собственного и ссудного капитала предприятия.

Определяется финансовый результат от операционной, обычной, чрезвычайной деятельности и чистая прибыль в плановом периоде.

Обычная деятельность - любая деятельность предприятия, а также операции, которые обеспечивают ее производство и реализацию продукции, услуг и др.

Чрезвычайная деятельность - операции или события, которые отличаются от обычных и не происходят часто или регулярно (стихийное бедствие, аварии, пожары и др.).

Выполнение финансового плана осуществляется в процессе производственно-хозяйственной деятельности, обеспечивая стабильную платежеспособность предприятия путем оперативного финансового планирования, которое включает разработку и выполнение таких оперативных планов:

- оперативного финансового плана (баланс поступлений и расходов средств, составляют на год с разбивкой по месяцам (табл. 11.1));

- платежного календаря (отображается весь денежный оборот предприятия, основная часть которого проходит через расчетный, валютный, ссудный и другие счета предприятия в банке.Составляют на квартал с разбивкой по месяцам или на месяц с разбивкой по декадам. Он дает возможность наблюдать по состоянию оборотных средств и указывает на необходимость использования ссудных и привлеченных средств в плановом периоде).

- кредитного плана;

- кассового плана(обеспеченность наличностью характеризует состояние финансовых отношений между предприятием и трудовым коллективом).

Потребность в основном капитале определяется при создании, расширении предприятия, а также в случае дополнительных капиталовложений. Расчет потребности в капитале выполняется после того, как определена эффективность запланированных инвестиций. Потребность определяется путем составления цен покупаемых элементов основного капитала (земли, строительных и монтажных работ, машин и оборудования и др.).

В процессе финансового планирования необходимо также определить источники финансирования капитальных вложений. В соответствии с действующим законодательством могут использоваться такие источники:

- собственные финансовые ресурсы;

- привлечены финансовые ресурсы;

- средства, полученные от продажи ценных бумаг, взносы членов трудовых коллективов;

- средства государственного бюджета и местных бюджетов;

- средства иностранных инвесторов.

Собственные финансовые ресурсы включают: взносы основателей предприятия, амортизационные отчисления, прибыль, которая остается в распоряжении предприятия, резервы, которые формируются в процессе хозяйственной деятельности.

Потребность в оборотном капитале возникает под воздействием многих факторов, таких как условия реализации продукции и закупки материалов, полуфабрикатов, формы расчетов за материальные ценности, длительность производственного цикла, срок нахождения материалов и товаров в запасе и др.

Потребность в оборотных средствах является одним из объектов финансового планирования.

На практике используются два метода определения потребности: прямой и экономический. Экономический метод расчета применяется на действующих предприятиях, на уровне отраслевых министерств, объединений в процессе перспективного планирования или прогнозирования.

Метод прямого расчета применяется на новых предприятиях, а также на действующих тогда, когда необходимо проанализировать состояние оборотных средств с целью выявления неликвидных, избыточных производственных запасов, причин нагромождения готовой продукции на составах, и тому подобное.

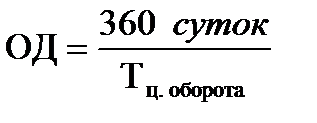

Метод оборотности денег применяется для определения минимальной суммы денег, которые нужны предприятию для производственно-хозяйственной деятельности в плановом году. Расчет ведется в такой последовательности:

1. Определяется оборотность денег за формулой:

(11.1)

(11.1)

где ОД - оборотность денег, количество оборотов за год;

Тц. обороту - цикл оборота денег, количество дней между покупкой сырья, материалов и поступлением выручки от продажи готовой продукции.

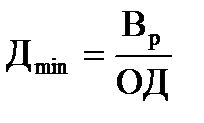

2. Определяется минимальная необходимая сумма денег за формулой:

(11.2)

(11.2)

где Дmin - минимальная сумма денег, тыс. грн.

Вр - годовые расходы на покупку материалов, заработную плату, дивиденды, (%), и др., тыс. грн.

Этот метод применяется тогда, когда денежные поступления и расходы стойкие, равномерные.

Источниками формирования оборотных средств могут быть собственные и привлечены средства. Минимальная потребность предприятия в оборотных средствах покрывается за счет таких собственных источников: уставный капитал (фонд), прибыль, которая остается в распоряжении предприятия, поступление от эмиссии ценных бумаг и т.п.

Планирование прибыли

Обобщающими финансовыми показателями деятельности предприятия является валовая и чистая прибыль.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Процедура расчета валовой и чистого прибыли в плановом периоде содержит определение таких составляющих:

- чистого дохода (выручки) от реализации продукции, услуг;

- валовой прибыли;

- финансового результата от операционной деятельности к налогообложению;

- прибыли (убытку) от обычной деятельности;

- чистой прибыли (убытку) в плановом периоде.

При планировании прибыли учитываются внешние и внутренние условия деятельности предприятия.

Планирование прибыли осуществляется различными методами:

1.Метод прямого счёта

2.Аналитический метод.

3.Пофакторный (прирост прибыли).

4.Метод - Анализ «Затраты-объем-прибыль»

1.Метод прямого счёта:

где ТП- в натуральном выражении.

2.Аналитический:

где З – затраты на 1 грн. ТП, коп.

3.Пофакторный

1. Фактор – прирост прибыли за счёт увеличения объёмов производства

∆П = (ТП · а/100)· (100-З)/100,

где а - % роста ТП.

З – Затраты на 1 грн. товарной продукции

2. Прирост прибыли за счёт роста производительности труда:

∆П = (ЗЗбП б - З ЗП б · ПЗП : Пвыр. )· ТП (грн)

гдеЗЗП б – затраты на ЗП в базовом периоде на 1 грн. ТП

ПЗП – темпы роста ЗП в плановом периоде

Пвыр.– темпы роста выработки в плановом периоде по сравнению с базисом.

3.Прирост прибыли за счёт снижения норм расхода материальных затрат:

∆П = (Зм.б. – Зм.б. · Нр : 100) · ТП (грн.)

где Зм.б. – затраты материальные в базовом периоде.

Нр – норма расхода материальных ресурсов в плане по сравнению с базой, %.

4.Прирост прибыли за счёт повышения качества продукции (за счёт коэффициента сортности).

∆П = ТП · (Кк.п. – Кк.б.)

где Кк. – коэффициент качества:

Кк. = (α1 · Уц1 + α2 · Уц2) : 100

а – удельный вес продукции по сортам.

Уц – соотношение цен между продукцией I и II сорта.

5. Прирост прибыли за счёт изменения структуры выпуска:

∆П = ТП (Кр.п – Кр.б)

Кр = αі · Ур.і : 100

где Кр – коэффициент рентабельности;

αі – удельный вес изделия.

Уі – уровень рентабельности продукции.

6.Прирост прибыли за счёт повышения эффективности использования основных фондов:

∆П = ТП · (Аб – Аб · Па : Пф.о.)

гдеА – амортизационные отчисления в себестоимости продукции,

Па – темпы роста амортизационных отчислений в плановом периоде по сравнению с базовым.

Пф.о. – темпы роста фондоотдачи в плановом периоде по сравнению с базовым.

Общий прирост прибыли в плановом периоде равен сумме прироста по всем факторам.

∑∆П пл. = ∆П1 + ∆П2 + …+∆П6

Ппл. = Пб. + ∆Ппл.

4.Метод - Анализ «Затраты-объем-прибыль»позволяет:

а) определять объемы производства и реализации продукции с точки зрения их безубыточности;

б) принимать решение относительно целевых размеров прибыли;

в) определять предельный объем производства продукции, последующее увеличение которого уменьшает прибыль, потому что начинается снижение предельной прибыли.

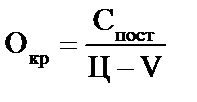

Во-первых, необходимо определить такой минимальный объем продажи продукции, начиная с которого предприятие не имеет убытков. При этом расходы предприятия равняются его доходам, то есть:

(11.4)

(11.4)

где Опр - объем продажи, шт.;

Ц - оптовая цена продажи, грн;

Спост - величина постоянных (фиксированных) расходов, грн;

V - величина переменных расходов на единицу продукции, грн.

Тогда:

(11.5)

(11.5)

где Окр - точка безубыточности, то есть такой объем продажи, начиная с которого цена продажи товара превышает расходы на его производство и реализацию.

Следовательно, для определения плановой величины объема производства и продажи, которая отвечает состоянию безубыточности предприятия, необходимо знать три величины:

- оптовую цену продажи товара;

- объем постоянных (фиксированных) расходов, то есть таких расходов, величина которых в коротком периоде времени не связана с объемом производства и реализации и их изменениями. Это расходы на оборудование, его содержание и эксплуатацию, амортизационные отчисления, административные расходы, расходы на аренду, рекламу, социальное страхование, научные исследования, разработки и ин.;

- объем переменных расходов, то есть таких расходов, которые изменяют свою величину в связи с изменением объема производства и реализации продукции. Если объем уменьшается - переменные расходы уменьшаются и наоборот. К переменным расходам относятся расходы на сырье и материалы, заработную плату основного производственного персонала, электроэнергию, транспортировку и другие.

Графически точка безубыточности определяется в точке пересечения линий валового дохода и валовых расходов (рис. 11.1).

Рис. 11.1. Определение точки безубыточности предприятия

Логика анализа безубыточности может использоваться и для определения объема производства и реализации продукции, необходимого для получения целевой величины прибыли.

Предельный объем наращивания производства продукции необходимо определять для того, чтобы предотвратить увеличение расходов и уменьшение прибыли на каждую дополнительную единицу продукции, которая производится, и, как следствие, уменьшения валовой прибыли от реализации большего объема продукции. Это происходит тогда, когда разница между предельным доходом (МR) и предельными расходами (МС) равняется нулю.

МR- МС = 0.

Планирование рентабельности

Рентабельность отражает конечный экономический результат работы и означает степень прибыльности предприятия.

В зависимости от того, с каким показателем сравнивается прибыль, определяется соответствующая рентабельность.

Планируют следующие виды рентабельности:

1.Рентабельность продукции:

Рпрод. = (Ц – С) : С = П в ценах : С

2.Рентабельность производства:

Рпр-ва = П/(ОФ+ОС нормируемые)

ОФ - основные фонды;

ОС - нормируемые оборотные средства.

Виды рентабельности предприятия и их расчеты:

- рентабельность капитала

;

;

- рентабельность продукции

;

;

- рентабельность конкретного вида продукции

| — рентабельність конкретного виду продукції |

|

- рентабельность продажи продукции или оборота

| — рентабельність продажу продукціїабо обороту |

|

Изменение уровня того или другого показателя рентабельности зависит от изменения экономических и организационно технических факторов производства и реализации продукции (работ и услуг). Потому в процессе анализа состояния рентабельности предприятия необходимо определить, какие факторы больше влияли на повышение или снижение уровня рентабельности и разработать соответствующие мероприятия повышения эффективности деятельности предприятия.

Дата добавления: 2015-01-01; просмотров: 84; Мы поможем в написании вашей работы!; Нарушение авторских прав |