КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

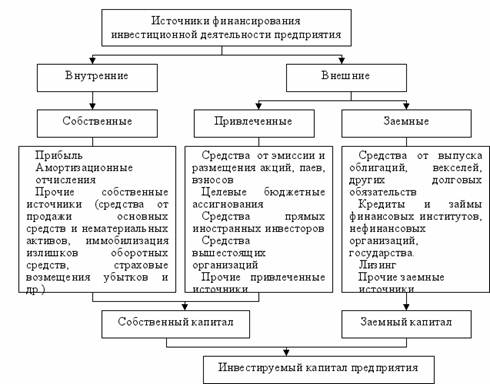

Финансовые ресурсы предприятия и их источники.

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии. Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово- банковской системы в порядке перераспределения.

Прибыль — основной источник формирования резервного капитала (фонда).

2. Финансовая отчётность предприятий и её основные формы.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период.

Основными формами финансовой отчетности являются баланс, отчет о прибыли и убытках, отчет о движении капитала, отчет о движении денежных средств, различного рода замечания и дополнения к финансовой отчетности.

Баланс характеризует средства предприятия по их составу (актив) и источникам образования (пассив). Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемного капитала, а также эффективность их привлечения. Он состоит из пяти разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения являются валовая прибыль или убытки за период. Отчет о прибылях и убытках состоит из двух разделов. В первом разделе отражают этапы расчета финансовых результатов (валовой прибыли или убытков), во втором разделе показывают направления использования прибыли предприятия в отчетном периоде: на уплату налогов, образование резервного и специальных фондов, начисление дивидендов и т.д. Отчет о прибылях и убытках дает представление о тенденциях развития фирмы, ее финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Отчет о движении капитала состоит из двух разделов, а также справочной информации. В разделе I «Собственный капитал» отражают наличие и движение всех видов источников собственных средств организации: уставного капитала, добавочного капитала, резервного фонда, нераспределенной прибыли прошлых лет, фондов накопления, фонда социальной сферы. Здесь же показывают средства целевого финансирования, полученные из бюджета и из отраслевых и межотраслевых внебюджетных фондов. В разделе II «прочие фонды и резервы» отражают наличие и движение фондов потребления, резервов предстоящих расходов и платежей, оценочных резервов.

Отчет о движении денежных средств дополняет бухгалтерский баланс. Если бухгалтерский баланс отражает финансовое положение организации на определенный момент (конец отчетного периода), то отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами от одной даты составления бухгалтерского баланса до другой. В отчете денежные поступления и выплаты показывают в разрезе текущей, инвестиционной и финансовой деятельности.

Приложение к балансу предприятия содержит расшифровку отдельных показателей баланса, характеризующих стоимость имущества, источник его образования, обязательства перед другими предприятиями. Здесь отражаются изменения, произошедшие на счете каждого держателя акций. Приложение к балансу включает также вспомогательные данные, которые позволяют пользователям информации получить дополнительные сведения о финансовом состоянии предприятия, составе и размерах его фондов, наличии основных средств и нематериальных активов, составе дебиторской и кредиторской задолженности.

Дата добавления: 2015-01-14; просмотров: 94; Мы поможем в написании вашей работы!; Нарушение авторских прав |