КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ББК 65.290-5я73 8 страница

где m — число элементов нормируемых оборотных средств.

Таким образом, общий норматив оборотных средств предприятия — это минимальный плановый размер оборотных средств, постоянно необходимый для его нормативной работы.

К ненормируемым оборотным средствам относится продукция, отгруженная покупателям, средства в расчетах, денежные средства предприятия.

Частный норматив оборотных средств в производственных запасах рассчитывают в денежном выражении по формуле, руб.

где Рдн — среднедневная потребность в материале по смете затрат на производство, руб./день;

Тзап — норма запаса оборотных средств, т.е. время (дни), в течение которого производство должно быть обеспечено указанными средствами.

В среднем норма запаса по основным материалам составляет 30 дней, по вспомогательным и топливу — 60 дней, по вспомогательным и топливу — 60 дней, по малоценным и быстроизнашивающимся предметам — 120 дней.

Среднедневную потребность в материале, руб./дн., укрупненно определяют делением расходов по смете затрат за год Qг на число дней в году Fг:

где Fг = 360 дней.

Частный норматив оборотных средств в незавершенном производстве, руб.:

где С1 — производственная себестоимость единицы продукции, руб./шт.;

Zобщ — сумма общего задела, шт.

Частный норматив оборотных средств в запасах готовой продукции на складе предприятия, руб.,

где Спр — производственная себестоимость годового выпуска продукции, руб.;

Tзап — норма запаса на готовую продукцию, равная пяти дням.

Частный норматив оборотных средств в расходах будущих периодов укрупненно принимается равным 1,5% полной себестоимости годового объема продукции.

Норматив оборотных средств в прочих материальных ценностях (спецодежда, обувь, запчасти и т.д.) при отсутствии данных прямого счета укрупненно принимается равным 7% суммы нормативов по предыдущим статьям.

Экономическая эффективность использования оборотных средств выражается в полезном результате, полученном предприятиями в процессе производственно-хозяйственной деятельности в расчете на 1 руб. этих средств, и в ускорении их оборачиваемости.

Коэффициент оборачиваемости, определяющий объем выпуска продукции с каждого рубля используемых оборотных средств за плановый период, рассчитывают по формуле

или

или

где Nр — объем реализованной продукции за год, руб.;

Ноб — общий норматив оборотных средств, руб.;

ОСср — средние остатки оборотных средств, руб.

Время, в течение, которого оборотные средства проходят все стадии кругооборота, составляет период оборота оборотных средств, дн.,

где Fn — число дней в периоде.

Порядок выполнения работы

1. Получить исходные данные по таблице, приведенной ниже (стр. 1—9).

2. Рассчитать частные нормативы по всем элементам нормируемых оборотных средств.

3. Определить совокупный норматив оборотных средств и оборотных фондов.

4. Определить требуемый прирост норматива оборотных средств предприятия, используя данные таблицы (стр. 10—12).

5. Сделать выводы по работе.

Исходные данные

| Показатель | Вариант | ||||||||

| 1. Годовая производственная программа, тыс. шт. | 1 000 | 2 000 | 10 100 | 10 200 | 2 500 | 3 000 | |||

| 2. Незавершенное производство, шт. | 1 042 | 2 238 | 10 742 | 5 099 | 5 220 | 4 698 | 1 047 | ||

| 3. Производственная себе- стоимость единицы продукции, тыс. руб. | 0,366 | 0,379 | 0,099 | 0,334 | 0,231 | 1,067 | 0,11 | 0,417 | 0,433 |

| 4. Полная себестоимость еди- ницы продукции, тыс. руб. | 0,37 | 0,398 | 0,101 | 0,343 | 0,235 | 1,078 | 0,11 | 0,425 | 0,442 |

| 5. Норма расхода на единицу продукции основных материалов, кг | 0,62 | 0,07 | 0,103 | 0,14 | 0,1 | 0,455 | 0,05 | 0,183 | 0,24 |

| 6. Цена за единицу основных материалов, тыс. руб./кг | 0,24 | 0,27 | 0,31 | 0,23 | 1,28 | 0,154 | 0,16 | 0,263 | 0,07 |

| 7. Годовая потребность во вспомогательных материалах, тыс. руб. | 5 039 | 6 035 | 20 863 | 9 290 | 2 734 | 3 408 | 5 211 | 9 616 | 4 479 |

| 8. Годовая потребность в топливе, тыс. руб. | 7 848 | 1 020 | 3 490 | 12 297 | 5 400 | 21 170 | 5 800 | 2 502 | 4 000 |

| 9. Стоимость малоценных и быстроизнашивающихся предметов, тыс. руб. | 6 745 | 14 200 | 2 830 | 21 655 | 12 280 | 4 500 | 2 610 | ||

| 10. Процент прибыли от полной себестоимости | |||||||||

| 11. Увеличение выпуска продукции, % | |||||||||

| 12. Сокращение длительности оборота оборотных средств, дней |

Окончание

| Показатель | Вариант | ||||||||

| 1. Годовая производственная программа, тыс. шт. | 1 100 | 1 000 | 1 000 | 1 000 | 4 000 | 1 000 | 1 960 | ||

| 2. Незавершенное производство, шт. | 1 175 | 2 683 | 1 940 | ||||||

| 3. Производственная себе- стоимость единицы продукции, тыс. руб. | 0,21 | 34,2 | 3,03 | 0,095 | 9,18 | 0,218 | 0,09 | 24,3 | 0,31 |

| 4. Полная себестоимость еди- ницы продукции, тыс. руб. | 0,214 | 34,5 | 3,31 | 0,036 | 9,27 | 0,22 | 0,1 | 24,5 | 0,322 |

| 5. Норма расхода на единицу продукции основных материалов, кг | 0,23 | 67,4 | 0,06 | 16,2 | 0,33 | 0,05 | 20,1 | 0,62 | |

| 6. Цена за единицу основных материалов, тыс. руб./кг | 0,24 | 0,25 | 0,11 | 0,25 | 0,32 | 0,3 | 0,29 | 1,03 | 0,24 |

| 7. Годовая потребность во вспомогательных материалах, тыс. руб. | 7 039 | 2 183 | 2 093 | 27 973 | 2 750 | 3 501 | 8 362 | 5 212 | |

| 8. Годовая потребность в топливе, тыс. руб. | 3 630 | 11 160 | 6 510 | 15 700 | 1 710 | 11 050 | 97 000 | 7 312 | |

| 9. Стоимость малоценных и быстроизнашивающихся предметов, тыс. руб. | 8 035 | 8 300 | 1 100 | 19 380 | 7 300 | 1 250 | 10 700 | ||

| 10. Процент прибыли от полной себестоимости | |||||||||

| 11. Увеличение выпуска продукции, % | |||||||||

12. Сокращение длительности оборота оборотных средств, дней 12. Сокращение длительности оборота оборотных средств, дней

|

ГЛАВА 4

Трудовые ресурсы предприятия,

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА, ЗАРАБОТНАЯ ПЛАТА

4.1. Состав и структура трудовых ресурсов

Работников машиностроительных предприятий разделяют на непромышленный и промышленно-производственный персонал.

Непромышленный персонал включает в себя работников непромышленных хозяйств и организаций предприятия, занятых в жилищном и коммунальном хозяйстве предприятия, сфере культурно-бытового обслуживания и т.д.

Промышленно-производственный персонал занят производственной деятельностью и обслуживанием производства. В его состав входят работники основных и вспомогательных цехов, аппарата управления предприятием, лабораторий, инновационных, опытно-конструкторских, технологических отделов предприятия.

Промышленно-производственный персонал делят на категории.

Руководители — это работники предприятия, осуществляющие организацию планирования и управления производством. Их подразделяют на руководителей высшего (председатель совета директоров, директора), среднего (начальники отделов, начальники цехов) и низшего звена (мастера).

Специалисты — это работники предприятия, занятые в выполнении работ, требующих специального среднего или высшего образования (инженеры, техники, бухгалтеры, финансисты, художники).

Служащие — работники предприятия, выполняющие функции, не требующие специального образования (кассир, табельщик, делопроизводители).

Требования к знаниям и умениям для служащих отражены в Квалификационном справочнике должностей служащих.

Рабочие — это работники предприятия, занятые созданием материальных ценностей и оказанием услуг. Они непосредственно участвуют в производстве продукции, управляют машинами, механизмами, наблюдают за работой автоматов и автоматических приспособлений, роботов и манипуляторов; выполняют погрузочно-разгрузочные и транспортно-складские работы; заняты уходом за средствами труда.

Деление производственных процессов на основные и вспомогательные обусловливает разделение рабочих на основных и вспомогательных. Как основные, так и вспомогательные рабочие группируются по профессиям и специальностям, а также по квалификационным разрядам. Квалификация или разряд, присваиваемый рабочему, характеризует уровень овладения рабочим данной профессией. Требования к знаниям и умениям рабочих отражены в Едином тарифно-квалификационном справочнике работ и профессий рабочих (ЕТКС).

К младшему обслуживающему персоналу (МОП) относятся работники по уходу за служебными (непроизводственными) помещениями (уборщики, дворники), обслуживанию рабочих и служащих (гардеробщики).

Ученики — это работники, проходящие на предприятии производственное обучение и получающие заработную плату по специально установленной для них системе оплаты труда.

Структура персонала — это соотношение отдельных категорий работающих к их общей численности в процентном соотношении.

При учете персонала различают:

¨ явочный состав — число работников, которые в течение суток фактически являются на работу (рассчитывается);

¨ списочный состав — все работники (постоянные, временные, сезонные, находящиеся в командировках, на военных сборах и в отпусках и т.д.);

¨ среднесписочный состав — определяется за месяц путем суммирования списочного состава за все календарные дни и делением на число календарных дней месяца.

Численность рабочих рассчитывается двумя методами.

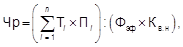

По трудоемкости производственной программы определяют численность рабочих, чел., занятых на нормируемых работах:

где Тi — трудоемкость выполнения i-й детали, нормочас;

Пi — годовая программа выпуска i-й детали, шт.;

Фэф — эффективный фонд времени работы рабочего, ч;

Кв.н — коэффициент выполнения нормы.

Расчет по нормам обслуживания применяют при определении численности рабочих, занятых на ненормируемых работах, в основном вспомогательных и МОП.

Численность руководителей, специалистов и служащих определяют по штатному расписанию, в котором указаны должности и число работников по каждой из них.

Численность персонала охраны устанавливается по числу постов с учетом сменности работы.

4.2. Понятие и показатели производительности труда

Производительность труда характеризует интенсивность труда, или эффективность трудовой деятельности. В общем случае:

Э = Р : З,

где Р — результат деятельности, руб.;

З — затраты на получение данного результата, руб.

К показателям производительности труда относятся выработка и трудоемкость.

Выработка — это количество продукции, выработанное одним рабочим в единицу рабочего времени. Она бывает стоимостной (руб./человекочас), натуральной (шт./человекочас) и трудовой (нормо-час/человекочас).

Соответственно избранной единице измерения может быть вычислена среднечасовая, среднедневная, среднемесячная и среднегодовая выработка.

Среднечасовую и среднедневную выработку определяют делением объема выработанной продукции за определенный период времени на соответствующее число фактически отработанных в этом же периоде человекочасов или человекодней (руб./человекочас, руб./человекодень, если избрать стоимостную выработку).

Среднемесячную (среднегодовую) выработку рассчитывают делением объема выработанной продукции за месяц (год) на среднесписочное число рабочих в соответствующем периоде (руб./человекомесяц, руб./ человекогод, если избрать стоимостную выработку).

Для выполнения объема выработанной продукции применяют показатель чистой продукции.

Трудоемкость — это количество затрат рабочего времени на изготовление единицы продукции (в часах).

Различают нормативную и фактическую трудоемкость. Нормативная трудоемкость определяет затраты рабочего времени на изготовление единицы продукции по действующим нормам, а фактическая — отражает действительные затраты на единицу продукции, включая потери рабочего времени.

Сравнение фактической трудоемкости с нормативной показывает действительное изменение трудоемкости продукции в отчетном периоде.

Названные виды трудоемкости подразделяют в зависимости от степени охвата затрат труда:

¨ на технологическую — затраты труда только основных производственных рабочих;

¨ производственную — затраты труда всех производственных рабочих (основных и вспомогательных);

¨ полную — затраты труда всего промышленно-производственного персонала.

Важно не только фиксировать величину производительности труда на предприятии, но и знать, от чего она зависит.

4.3. Факторы роста производительности труда

Индекс роста производительности труда определяется отношением уровня производительности труда расчетного периода к уровню производительности труда базисного периода:

где Nп, Nб — объем выпуска продукции в планируемом и базовом годах соответственно, руб., шт., нормочасы;

Тп, Тб — время, затраченное на создание продукции в планируемом и базовом годах соответственно, человекочас.

Рост производительности труда, %,

где Вп, Вб — выработка на одного рабочего в планируемом и базовом годах соответственно, например, если выработка среднечасовая и стоимостная, руб./человекочас.

Факторы роста производительности труда представляют собой изменение организационных, технических и социальных условий, которые приводят к изменению затрат труда на производство единицы продукции.

Все факторы можно разделить на три группы:

материально-технические — обусловлены уровнем развития и степенью использования техники (обновление станочного оборудования, механизация погрузочно-разгрузочных работ, внедрение новых орудий и т.д., т.е. уровень механизации и автоматизации труда, приводящий к прогрессивности технологических процессов);

организационные — организация труда, т.е. планирование, координация, оперативное регулирование, обеспечение порядка и трудовой дисциплины, высокого уровня исполнительности и отвеетственности за порученное дело;

социальные — материальная и моральная заинтересованность в получении высоких результатов труда, профессионально-квалификационный уровень работников, их знания, умения, навыки, опыт, зависящий от образования и стажа работы.

Все три группы факторов роста ведут к экономии живого труда, т.е. к сокращению численности промышленно-производственного персонала.

Прирост производительности труда за счет уменьшения промышленно-производственного персонала (Ч) определяют по следующей формуле, %:

где DЧi — экономия численности промышленно-производственного персонала по i-му фактору роста производительности труда, чел.;

Чисх — исходная численность в планируемом периоде по планируемому росту объема производства и уровню производительности труда в базовом периоде, чел.:

Чисх = Чб ´ КN,

где Чб — число работников в базовом году, чел.;

КN — коэффициент роста объема производства;

где DЭпi — экономия времени по i-му мероприятию в планируемом году, чел.ч/ год;

Фэф — эффективный фонд времени работы одного рабочего в планируемом периоде, ч/год;

Кв.н.б — коэффициент выполнения норм в базовом периоде.

Рост производительности труда, %, за счет использования f факторов роста

Задача роста производительности труда требует поиска и использования всех резервов. Резервы — это потенциальные возможности повышения производительности труда как путем наиболее полного использования факторов роста, так и устранением различного рода потерь в производстве (улучшение использования средств производства, рабочей силы, резервы обслуживающего, основного производства и т.д.).

4.4. Заработная плата

Проблема оплаты труда — одна из самых трудноразрешимых в экономике любого типа. Оплата труда рассматривается многими экономистами как основной инструмент побуждения и непрерывного поддержания интереса работника к высокопроизводительной отдаче своих трудовых усилий. Ранее проблему оплаты труда в течение многих лет пытались решить с помощью применения простого на первый взгляд правила: «оплата труда должна соответствовать количеству и качеству труда». Перенести его на практическую почву не удалось, так как измерение количества труда представляет собой трудноразрешимую проблему.

Количество труда — это количество затраченной работником физической энергии и умственных усилий, которые определить в настоящее время не в силах даже биологи. Вследствие этого реальное количество затраченного труда приходится определять согласно затратам рабочего времени, но рабочее время не всегда целиком уделяется труду, да и энергоотдача работников бывает разной.

Однако повременная система оплаты труда исходит из положения, что рабочее время и есть измеритель количества труда.

Кроме затрат труда (количества рабочего времени) для оплаты труда необходимо знать цену 1 ч рабочего времени, т.е. тарифную ставку.

Тарифная ставка — это количество денег, уплачиваемых за единицу рабочего времени.

Способ установления тарифных ставок на основе строгих расчетов отсутствует, так как тариф зависит от множества факторов, прежде всего от качественных показателей трудовой деятельности.

Таким образом, повременная форма оплаты труда характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставки или оклада:

Зп = ТС ´ Т,

где ТС — часовая тарифная ставка, руб./ч;

Т — количество отработанного времени, ч.

На базе форм оплаты труда разработаны следующие системы повременной заработной платы:

¨ простая повременная;

¨ повременно-премиальная;

¨ повременно-премиальная с нормативным заданием.

При простой повременной системе заработок рабочего определяется по той же формуле, с помощью которой характеризовалась повременная форма оплаты труда:

Зпрост.повр = ТС ´ Т,

где ТС — тарифная ставка, руб./ч.;

Т — отработанное время, ч.

Область применения ее незначительна из-за недостаточно ярко выраженной стимулирующей функции. В основном она используется при определении тарифных заработков работников в бригадах с оплатой по единому наряду. Если твердо установлен размер месячной тарифной ставки (оклад), то работник получает заработную плату, только когда отрабатывает полное число часов по графику выходов в месяц. За неполный отработанный месяц заработная плата выплачивается исходя из среднечасовой или среднедневной ставки и фактически отработанного времени.

В случае использования повременно-премиальной системы заработок рабочего вычисляют по следующей формуле:

Зповр.прем = ТС ´ Т + П,

где П — премия, руб.

Сумму премий назначают за количественные и качественные показатели труда. Число показателей премирования не должно превышать двух-трех, причем размеры премий рассчитываются по каждому показателю.

При этом разрабатывают премиальное положение, в котором указывают источник премирования: экономия от снижения себестоимости, сокращения расходов материальных ресурсов, дополнительная выручка от реализации более качественной, ставшей более конкурентоспособной продукции. В ходе разработки премиального положения следует исходить из того, что сумма выплачиваемой премии не должна превышать полученную экономию от снижения себестоимости.

Повременно-премиальная система с нормированным заданием используется, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Эта система объединяет в себе элементы как сдельной, так и повременной формы заработной платы.

Применение данной системы целесообразно, если:

¨ необходимо обеспечить выполнение нормативного задания;

¨ поставлена задача добиться экономии материальных ресурсов;

¨ планируется совмещение профессий и многостаночное обслуживание для улучшения организации труда и т.д.

Размер заработной платы при повременно-премиальной системе оплаты труда с нормированным заданием устанавливается по формуле

Зповр.н.з = ТС ´ Т + П,

т.е. аналогично предыдущей системе, но в данном случае премия зависит от выполнения нормированного задания.

Достоинством повременной оплаты труда является стимул повышения квалификации работников, способствующее работе без прогулов и создающее условия для заинтересованности в высококачественной работе. Недостаток этой формы оплаты состоит в отсутствии связи оплаты труда с результатами. Казалось бы, есть простой выход из положения — платить работнику не за количество затраченного времени, а за конечный результат и измерять его по количеству произведенной продукции. Сложность заключается в том, что отдельный работник обычно не выпускает конечную продукцию, а только выполняет определенную работу.

Сдельная форма оплаты труда основана на принципе оплаты объема работы. Однако в ряде случаев она оказывается хуже повременной.

Имеется множество видов работ, трудовых операций, исчисляемое десятками и сотнями миллионов. Чтобы для каждого из этих видов работ устанавливать нормы часовой или дневной выработки и расценки, приходится загромождать систему управления оплатой труда колоссальными по объему и сложности расчетами расценок.

Для каждого вида работ устанавливают трудоемкость и нормы выработки (нормочасы) и определяют расценку, равную произведению трудоемкости на тарифную цену 1 ч.

Сдельная система оплаты труда опирается на повременную и позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т.д., и размера заработной платы за единицу продукции:

Зс = Nдет ´ P,

где Nдет — число изделий, шт.;

Р — сдельная расценка, руб./шт.;

Р = ТС ´ Т,

где ТС — тарифная ставка, руб./ч;

Т — трудоемкость изготовления изделия, нормочас.

Тарифная ставка ориентируется на разряд работы, а не работника, так как должен оплачиваться труд.

Трудоемкость и трудозатраты постоянно изменяются под воздействием технических, технологических, организационных перемен, поэтому объективность и надежность нормативной базы сдельной оплаты труда подвержены большому сомнению. Применение сдельной оплаты труда целесообразно при многократно повторяющихся по содержанию и технологии работах (крупносерийное и массовое производство). Однако предпочтительнее повременная система оплаты индивидуального труда, основанная на использовании сетки тарифных ставок и должностных окладов.

Установление тарифа почасовой оплаты или должностного оклада применительно к определенному уровню квалификации (тарифному разряду, должности) работника позволяет отразить в оплате не только количество, но и качество труда (в некоторой степени это позволяют сделать и расценки).

Условиями, предусматривающими целесообразность применения сдельной формы оплаты труда, являются:

¨ наличие конечных показателей работы или выработки;

¨ существование у работников реальной возможности увеличить выработку против установленной нормы в результате технических и организационных мероприятий;

¨ необходимость стимулирования роста выработки продукции, увеличения объема работ, сокращения численности работников за счет интенсификации труда рабочих;

¨ возможность и экономическая целесообразность разработки норм труда и учета выработки работников;

¨ отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции, рациональность расходования сырья и материалов и энергии, степень соблюдения технологических режимов и требований техники безопасности.

На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордно-сдельная и бригадная (коллективная).

Прямая сдельная система позволяет установить прямую пропорциональную зависимость заработка работника от его выработки:

Зед.п = Р ´ Nдет,

Р = ТС ´ Т.

Это отражает основной (тарифный) заработок, являющийся базой для расчета заработков по другим системам сдельной формы. Данная система проста для расчетов и доступна для понимания, но область ее применения ограниченна, так как она недостаточно заинтересовывает рабочих, в частности, в повышении качества продукции, экономии материальных ресурсов.

Сдельно-премиальная система в большей степени реализует стимулирующую функцию, так как предусматривает премию за выполнение установленных показателей (рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и др.).

Дата добавления: 2014-11-13; просмотров: 116; Мы поможем в написании вашей работы!; Нарушение авторских прав |