КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Статистика оборотных средств

Оборотные средства – это вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла, либо в течение относительно короткого времени не более года.

Признаки, характерные оборотным средствам:

1) участвуют только в одном производственном цикле;

2) переносит свою стоимость на произведенную продукцию сразу;

3) меняют свою натурально-вещественную форму.

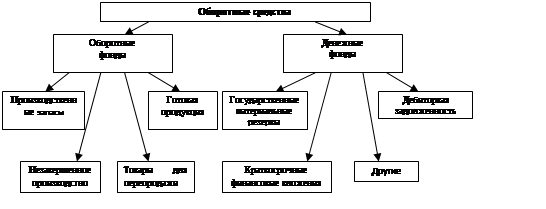

В составе оборотных средств выделяют оборотные фонды и денежные средства.

Производственные запасы – это совокупность материально вещественных ценностей, которые их владельцы намерены использовать в качестве предметов труда собственном процессе производства. К ним относятся: сырьё, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие изделия, запасные части, тара семена, посадочные изделия и т.д.

Незавершенное производство представляет собой продукцию, обработка которой в пределах данного предприятия не закончена.

Готовая продукция – это совокупность законченных производством товаров, хранящихся у производителей до отправки их потребителям или торговым посредникам.

Товары для перепродажи – это товары, приобретённые с целью дальнейшей их продажи без дополнительной обработки.

Государственные материальные резервы включает запасы средств производства и предметов потребления, предназначенные для использования в чрезвычайных обстоятельствах.

Таблица: «Состав и квалификация оборотных средств»

| Оборотные производственные фонды | 1.Производственные запасы (сырьё, составные материалы, покупные полуфабрикаты; вспомогательные материалы; топливо; тара; запасные части для ремонта; малоценные, быстро изнашивающие предметы и инструменты) 2.Незавершенное производство и полуфабрикаты соответствующего изготовления 3.Расходы будущих периодов | Нормируемые оборотные средства |

| Фонды обращения | 4.Готовая продукция на складе и отгруженная находящаяся в оформлении 5.Товары отгруженные, но не оплаченные покупателями 6.Денежные средства в кассе и на счетах в банке 7.Дебиторская задолженность 8.Средства в прочих расчетах | Ненормированные оборотные средства |

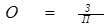

Среднегодовая стоимость оборотных средств определяется по формуле:

Он + Ок

О = ________где Он, Ок – на начало и конец периода

Наличие материальных ресурсов может быть выражена на определённую дату и в среднем за период, а также в днях запаса. Для этого используется показатель обеспеченности производственными запасами. Этот показатель исчисляется как отношение величины производственного запаса на определенную дату к среднесуточной потребности в данном виде ресурсов:

Использование материальных оборотных средств характеризуется показателями:

1) коэффициент оборачиваемости определяется как отношение выручки от реализации продукции период к среднему остатку материальных оборотных средств.

Кобор = выручка___________________

Дата добавления: 2015-01-19; просмотров: 62; Мы поможем в написании вашей работы!; Нарушение авторских прав |