КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эмиссия денег и ее виды

Эмиссия денег представляет собой выпуск в оборот дополнительного количества денежных знаков и платежных средств, вызывающий увеличение денежной массы.

Различают эмиссию безналичных денег и налично-денежную эмиссию.

В современных условиях эмиссия безналичных денег первична, поскольку прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на счетах коммерческих банков. Таким образом, новые деньги поступают в оборот из банков в результате осуществления кредитных операций. В результате основополагающим принципом организации денежной системы государства является кредитный характер денежной эмиссии.

Цель эмиссии безналичных денег — удовлетворение потребности предприятий в оборотных средствах и инвестициях. Она осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в коммерческих банках в виде кредитов центрального банка.

В условиях роста производства или увеличения цен на товары постоянно возникает дополнительная потребность экономики и населения в деньгах. Это вызывает необходимость существования механизма эмиссии безналичных денег, удовлетворяющего эту дополнительную потребность.

В условиях двухуровневой банковской системы механизм эмиссии денег действует на основе банковского мультипликатора.

Банковский мультипликатор — это процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Существуют банковский, кредитный и депозитный мультипликаторы. Они характеризуют механизм мультипликации денег с разных позиций. Банковский мультипликатор — это процесс увеличения денег с позиции субъектов мультипликации, т. е. тех, кто мультиплицирует деньги. Данный процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает механизм процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитных операций коммерческих банков.

Депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Порядок действия механизма банковского мультипликатора следующий. Он существует только в условиях многоуровневых банковских систем. При этом первый уровень — центральный банк — управляет этим механизмом, второй уровень — коммерческий банк — заставляет его действовать, причем действовать автоматически, независимо от желания отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резерв представляет собой совокупность всех ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Такое понятие появилось в России из западной экономической литературы. Следует отметить, что оно не совсем точно. На самом деле свободные (оперативные) резервы коммерческих банков — это их ликвидные активы, из определения же видно, что данное понятие относится к ресурсам, т. е. пассивам коммерческих банков.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т. д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободного резерва отдельных банков общая его величина не изменяется.

Величина свободного резерва отдельного коммерческого банка рассчитывается по формуле

Ср = Кб + ПР + ЦК + МБК − ОЦР − АО,

где Ср — свободный резерв банка; Кб — капитал коммерческого банка; ПР — привлеченные ресурсы коммерческого банка (средства на депозитных счетах); ЦК — централизованный кредит, предоставленный коммерческому банку центральным банком; МБК — межбанковский кредит; ОЦР — отчисления в централизованный резерв, находящийся в распоряжении центрального банка; АО — ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Банковский мультипликатор действует независимо от того, кому предоставлены кредиты — коммерческим банкам или федеральному правительству. Деньги в этом случае поступят на бюджетные счета в банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится, и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора учитывает не только предоставление централизованных кредитов, но и покупку центральным банком у коммерческих банков ценных бумаг или валюты. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т. е. действует механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег, осуществляется исключительно центральным банком. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности, выполняя тем самым одну из основных своих функций — функцию денежно- кредитного регулирования.

Эмиссия наличных денег представляет собой их выпуск, при котором увеличивается масса наличных денег, находящихся в обращении.

Монополия на эмиссию наличных денег в Российской Федерации принадлежит Центральному банку РФ.

В условиях рыночной экономики центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов кредитных организаций и собственные аналитические материалы. При этом важно установить не только оптимальную прогнозируемую величину эмиссии, но и распределение ее по отдельным регионам страны.

Эмиссия наличных денег осуществляется децентрализованно. Это связано с тем, что потребность коммерческих банков в наличных деньгах (именно она определяет размер эмиссии) зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется. Поэтому каждый раз завозить деньги из Центра, чтобы удовлетворить эту потребность было бы не только нецелесообразно (из-за многократно возрастающих издержек обращения), но и просто невозможно.

Эмиссию наличных денег производят ЦБ РФ и его подразделения — территориальные управления и расчетно-кассовые центры (РКЦ). Они функционируют в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах кредитных организаций. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности экономики данного региона в наличных деньгах. Денежные знаки резервных фондов не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, а являются резервом.

Наличные деньги от кредитных организаций постоянно поступают в оборотную кассу расчетно-кассового центра и из нее постоянно выдаются. Таким образом, деньги в оборотной кассе пребывают в постоянном движении. Они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в его резервный фонд.

Резервными фондами РКЦ распоряжаются территориальные управления Центрального банка РФ. Если в результате действия банковского мультипликатора у данного коммерческого банка возрастает сумма на депозитных счетах, то в результате: а) увеличивается потребность клиентов в наличных деньгах; б) возрастает свободный резерв коммерческого банка.

РКЦ обязаны выдавать коммерческим банкам наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастают, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе специального эмиссионного разрешения Управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти.

При осуществлении эмиссии одним РКЦ, другой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении может и не измениться. В этих целях составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т. е. поступят или в кассы предприятий, или непосредственно населению.

Таким образом, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданную коммерческими банками в результате действия банковского мультипликатора.

6. Экономическое содержание денежного оборота. Структура денежного оборота.

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение многообразных производственных, инвестиционных и торговых процессов, а также тесно связанных с ними накопления капитала, формирования и использования кредитных средств, установление определенной согласованности между этими процессами, их стабильное взаимодействие является необходимым условием для поддержания непрерывности хозяйственного оборота, общественного воспроизводства в целом, закономерной предпосылкой устойчивого экономического роста.

В рыночной экономике указанная согласованность во многом достигается благодаря деньгам, играющим роль универсальной связи между субъектами экономики и опосредствующим практически все хозяйственные процессы и сделки.

Деньги находятся в постоянном движении – осуществляют непрерывный оборот, в ходе которого обслуживают многочисленные процессы реализации товаров и услуг, накопления капитала и формирования сбережений, а также используются при платежах по финансовым операциям и нетоварных платежах.

В процессе купли-продажи товаров и предоставления услуг, а также выполнения различных видов обязательств в денежной форме осуществляются расчеты и платежи, которые происходят и во время распределения и перераспределения денежных средств. Совокупность всех денежных платежей осуществляет денежный оборот.

Деньги, находящиеся в обороте, выполняют три функции: средства обращения, средства платежа и средства накопления. Функцию меры стоимости деньги выполняют до вхождения в денежный оборот. Денежный оборот – это процесс непрерывного движения денег при выполнении ими названных выше трех функций.

Понятие денежного оборота трактуется в экономической науке по-разному. Всё зависит от критериев анализа, положенных в основу определённого подхода, например денежный оборот – это:

- движение денег;

- не техническое движение, а проявление сущности денег в их движении;

- не простое движение денег, а их кругооборот;

- кругооборот не только наличных, но и безналичных денег;

- кругооборот совокупных платежей;

- сумма платежей за определенное время.

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя, таким образом, функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить:

- движение денежных средств по разным счетам одного владельца;

- движение денежных средств, в котором они выступают только как счетные единицы, например, бухгалтерские проводки по внутрибанковским счетам без отражения их на расчетных счетах клиентов;

- перемещение наличных денег без передачи другому владельцу.

Переход денег из одних рук в другие, или их обращение, составляет кругооборот. Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот. Исходя из этого наиболее логичным определением понятия денежного оборота можно считать следующее:

денежный оборот – это процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа.

В основе классификаций денежного оборота лежит его разделение на налично-денежный и безналичный денежный обороты .

Безналичный денежный оборот осуществляется без использования наличных денег путем перечисления денег с одного счета в банке на другой счет в этом же или другом банке.

Деньги безналичного оборота – это деньги, хранящиеся на депозитах и размещенные на счетах в банках.

Наличный денежный оборот – осуществляется непосредственно между участниками денежных операций. В нем могут применяться казначейские билеты, банкноты, билонные монеты (неполноценные (разменные, кредитные) монеты, чья покупательная способность превышает стоимость содержащегося в них металла).

В целях ограничения наличного оборота Банк России лимитирует остатки наличных денег в кассах предприятий, у банков и других кредитных организаций и в своих расчетно-кассовых центрах.

Между наличным и безналичным денежным оборотом существует взаимосвязь: деньги постоянно переходят из одной формы функционирования в другую.

Денежный оборот можно классифицировать по нескольким признакам:

1) в зависимости от формы функционирования в нем денег различают налично-денежный и безналичный обороты;

2) в зависимости от характера отношений, которые обуславливает та или иная часть денежного оборота его разбивают на три части:

а) денежно-расчетный оборот (расчетные отношения за товары и по нетоварным обязательствам юридических и физических лиц);

б) денежно-кредитный оборот (обслуживает кредитные отношения);

в) денежно-финансовый оборот (обслуживает финансовые отношения);

3) в зависимости от субъектов, между которыми двигаются деньги:

а) оборот между банками (межбанковский оборот);

б) оборот между банками и юридическими лицами (банковский оборот);

в) оборот между юридическими лицами;

г) оборот между физическими лицами;

д) оборот между физическими и юридическими лицами.

Субъектами денежного оборота является все юридические и физические лица, участвующие в производстве, распределении, обмене и потреблении валового общественного продукта. Это все предприятия (промышленности, сельского хозяйства, транспорта, связи, строительства, торговли, коммунального хозяйства и др.), все государственные, общественные, коммерческие учреждения и организации, банки и другие финансово-кредитные учреждения, все население, самостоятельно получает и тратит денежные средства Все они на определенных основаниях получают денежные доходы, тратят сохраняют их и этим влияют на экономические процессы и становятся экономическими субъектами общества.

Отличия, которые существуют в характере экономических отношений между субъектами денежного оборота, дают основание подразделить его на четыре сектора: денежное обращение, финансовый оборот, кредитный оборот, фискально-бюджетный оборот (рис. 1).

|

Рис. 1. Сектора денежного оборота

Сектор денежного обращения характеризуется эквивалентным односторонним движением денег от потребителя к производителю. Он обслуживает сферу товарного обмена (Т-Д-Т), т.к. именно обмен товаров является основой денежного обращения.

Фискально-бюджетный оборот охватывает финансовые отношения, которые определяют отчуждения определенной части доходов, субъектов хозяйствования в виде налогов, штрафов, отчислений и других платежей в пользу государства.

Кредитный оборот обслуживает перераспределительные кредитные отношения, движение денег имеет обратный характер (проценты, дивиденды).

Финансовый оборот представляет собой сектор денежного оборота, который обслуживает куплю-продажу ценных бумаг (акций, облигаций, векселей и др.).

Таким образом, Денежный оборот равен сумме всех платежей, совершаемых тремя группами субъектов экономических отношений: физическими лицами, хозяйствующими субъектами и государством. Денежный оборот обслуживает обмен стоимостями ВВП и ВНД.

Валовый внутренний продукт (ВВП) – стоимостная оценка суммы всех готовых товаров (работ и услуг), произведенных в стране за период времени (год), включая доход, полученный иностранными инвесторами внутри страны, но, не включая доход, полученный гражданами страны за рубежом.

Валовый национальный доход (ВНД) – совокупный доход всех граждан страны, полученный из всех источников дохода (в т. ч. доход, полученный за рубежом) за определенный период времени.

Денежный оборот – это процесс беспрерывного обращения денежных средств между субъектами экономических отношений в общественном воспроизводстве.

Денежное обращение – это система движения денег между финансовыми институтами, предприятиями и гражданами в наличной и безналичной форме, при котором деньги выполняют свои функции в рамках существующей денежной системы.

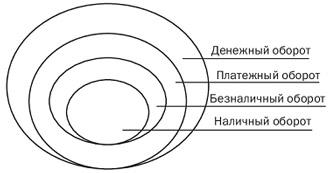

Структура денежного оборота

В России так же, как и в других странах, для обслуживания платежей используются не только наличные деньги, но и безналичные расчеты, которые в настоящее время являются преобладающими. Совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определенный период времени составляет денежный оборот страны. Последний опосредует товарный и нетоварный обороты, а также перераспределительные операции. Согласно экономическому содержанию понятия денежного оборота можно выделить его составляющие и построить взаимосвязанную структуру денежного оборота (рис. 2.)

Рис. 2. Структура денежного оборота

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он включает все безналичные и часть налично-денежных платежей, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.н.

Безналичный денежный оборот - это часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90% всего совокупного денежного оборота, в России его доля несколько меньше.

Налично-денежный оборот - это часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, а также между отдельными гражданами на товарных и продуктовых рынках, частичные расчеты с финансово-кредитной системой, в ограниченных размерах — платежи между предприятиями. Предельный размер расчетов наличными деньгами между юридическими лицами установлен равным 60 тыс. руб.

Выпуск наличных денег в обращение является довольно сложным процессом, который охватывает различные стороны деятельности Центрального банка РФ. Он состоит из нескольких этапов:

- составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов;

- изготовление денежных знаков и их защита от фальсификации;

- организация резервных фондов денежной наличности;

- транспортировка денежной наличности в регионы РФ;

- собственно выпуск денег в обращение.

Налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы. Из последних они направляются в операционные кассы коммерческих банков для выдачи клиентам — юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению) и таким образом поступают в обращение.

Часть наличных денег из касс предприятий и организаций может использоваться для расчетов между ними, если стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке. Но большая их часть передастся населению в виде различных видов денежных доходов — заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.

Население также использует наличные деньги для взаиморасчетов, но их большая часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, приобретение ценных бумаг и лотерейных билетов, арендные платежи, уплату штрафов, пени, неустоек и т.д. Таким образом, наличные деньги от населения поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций, прежде всего предприятий торговли и услуг.

Следовательно, выпуск наличных денег в обращение и изъятие их из него происходят постоянно. Они поступают в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Но поскольку одновременно клиенты сдают наличные деньги в операционные кассы банков, то их общее количество в обороте может и не увеличиваться. Поэтому-то и различают понятия «выпуск денег» и «эмиссия денег».

Все секторы денежного оборота тесно взаимосвязаны и дополняют друг друга в процессе расширенного воспроизводства. В тоже время они являются самостоятельными явлениями со своим особенным механизмом регулирования денежных платежей.

Денежные платежи, которые обслуживают отдельный этап (сферу) денежного оборота, называются денежными потоками.

Денежные потоки могут осуществляться в виде наличных денежных потоков, в безналичной форме и путем перевода денежных средств из одной формы в другую.

Для выяснения механизма взаимодействия денежного оборота и денежных потоков разработана функциональная модель (рис. 3), в которой применен ряд предположений и обобщений.

Все субъекты денежного оборота сгруппированы в четыре укрупненные группы:

1) фирмы– все те юридические и физические лица, которые принимают участие в создании и реализации ВВП;

2) домохозяйства– все семейные единицы, которые получают самостоятельные денежные доходы и несут расходы из семейного бюджета;

3) правительство– государственные управленческие и другие структуры, которые обеспечивают распределение и перераспределение национального дохода и национального продукта;

4) финансовые посредники– субъекты денежного рынка, которые действуют посредниками, аккумулируя и размещая свободные денежные средства на денежном рынке от своего имени и за свой счет (банки, страховые, инвестиционные, финансовые компании и т.д.).

Дата добавления: 2015-01-19; просмотров: 193; Мы поможем в написании вашей работы!; Нарушение авторских прав |