КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Амортизация: понятие и методы расчеты суммы амортизационных вычислений в бухгалтерском учете и НК

Амортизация – это перенос части стоимости ОФ на вновь созданный продукт для последующего воспроизводства ОФ ко времени их полного износа. Амортизация в денежной форме выражает износ ОФ и начисляется на издержки производства (себестоимость) на основе амортизационных отчислений.

Норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в %.

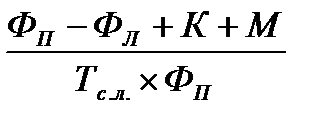

На =  × 100% , где

× 100% , где

ФП – первоначальная стоимость; ФЛ – ликвидационная стоимость; К – кап. ремонт; М – модернизация; Тс.л. – весь срок службы.

Средневзвешенная норма амортизационных отчислений по цеху за год:

НА = АГ / ФП , где АГ – годовые амортиз. отчисления.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бух. учет, и до полного погашения стоимости объекта либо его списания в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

1. Линейный метод: метод равномерного линейного распределения амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

∑А =  или ∑А = На × ФП

или ∑А = На × ФП

На = 1 / п , где п – число месяцев полезного использования.

2. Способом уменьшаемого остатка – годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения.

На = 2 / п - ускоренная амортизация. Способ для динамичной компании.

∑А = Остаточная ст-ть × На

∑Аянв = Первоначальная ст-ть × На ; ∑Афев = ( Первоначальная ст-ть – ∑Аянв ) × На и т.д.

3. Способом списания стоимости по сумме числа лет срока полезного использования – годовая сумма амортизационных отчислений из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

4. Способом списания стоимости пропорционально объему выпуска продукции. В этом случае исчисления амортизационных отчислений производятся исходя из натурального показателя объема продукции в отчетном периоде и соотношении первоначальной стоимости объекта ОФ и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов для расчетов по группе однородных объектов ОС производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого метода в размере 1\12 годовой суммы. Предприятия могут использовать все 4 метода. Однако для целей налогообложения прибыли, согласно НК РФ, годовая амортизация начисляется 2 методами – линейным и нелинейным. Амортизируемое имущество распределяется на группы, где в качестве классификационного признака выступает срок полезного использования. Выделено 10 групп амортизируемого оборудования.

В первую (I) группу включено амортизируемое имущество со сроком полезного использования от 1 года до 2 лет. II - 2-3 года; III - 3-5 лет; IV - 5-7 лет; V - 7-10 лет; VI - 10-15 лет; VII - 15-20 лет; VIII - 20-25 лет; IX - 25-30 лет; X - cвыше 30 лет.

Для I- VII – линейный или нелинейный по выбору, для VIII- X – линейный метод.

Линейный метод представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Нелинейный метод предполагает расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента 2. При этом методе имущество будет амортизироваться быстрее. Здесь сумма начислений все время меняется и ежемесячно пересчитывается. Когда остаточная стоимость объекта при нелинейном методе составит 20 % от первоначальной (восстановительной), организация обязана перейти на линейный метод: поделить остаточную стоимость на оставшийся срок полезного использования и начислять амортизацию равными долями.

Выбранный организацией метод начисления амортизации должен быть отражен в Учетной политике предприятия и должен быть неизменным в течение всего нормативного периода начисления амортизации.

Согласно пункту 3 статьи 259 25 главы Налогового Кодекса, метод линейной амортизации рекомендован при исчислении амортизации по зданиям, сооружениям, передаточным устройствам. По остальным видам основных средств, предприятие вправе применять один из указанных методов.

Необходимо различать понятия «износ» и «амортизация» ОФ. Износ определяется и учитывается по всем видам ОФ, вне зависимости от того, начисляется по ним амортизация или нет. По ОФ, по которым амортизация начисляется, износ принимается равным ей. По ОФ, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

107. Экономическое обоснование допустимых стратегий и реорганизованных политик предприятия

Реализация любого из видов стратегий связана с выбором определенных направлений инвестиционной деятельности предприятия и обоснованиями соответствующих инвестиционных проектов. Исходные обоснования инвестиционных проектов, составляющие основное содержание последующего бизнес-планирования предприятия, наиболее целесообразно с точки зрения комплексного подхода к управлению его производственно-хозяйственной и финансовой деятельностью осуществлять по трем основным направлениям (этапам):

1) анализ финансовых результатов деятельности предприятия-объекта предполагаемых инвестиций. Необходимость, объективность такого поэтапного обоснования достаточно очевидна - из-за неизбежного риска, сопровождающего любые инвестиции. Поэтому объем инвестиций должен быть всесторонне обследован и проанализирован. Эти направления предполагают постановку комплекса задач принятия инвестиционных решений. Цель их решения-обосновать экономическую целесообразность и возможность инвестирования средств в предприятие, размеры и условия инвестиций, их временное и пространственное распределение. Собственно экономическая целесообразность и возможность предполагаемых инвестиций устанавливаются на этапе анализа финансовых результатов деятельности. В качестве базовых показателей анализа здесь используются выручка, издержки производства, прибыль, рентабельность активов. Исходя из достигнутых финансовых результатов и сложившейся конъюнктуры рынков товаров и ресурсов предприятия, устанавливаются наиболее реальные показатели их роста, а также маркетинговые направления их достижения: сегменты рынка продукции предприятия, цены и объемы производства по стратегическим и тактическим товарам, целевая прибыль и прогноз рентабельности, уровень прогнозной ликвидности. Выявление на этом этапе группы стратегических и тактических товар представляется центральным, основополагающим решением в последующих инвестиционных обоснованиях. Из теории маркетинга известно, что к стратегической группе товаров относят новую продукцию предприятия, которая еще не разработана, не освоена, но которая в будущем составит основную долю продаж предприятия. Именно на разработку и освоение производства этой группы товаров и должны быть направлены инвестиции в преобладающем их объеме. Однако разработка, подготовка и освоение производства товаров стратегической группы всегда сопряжены со значительным лагом времени, из-за которого у предприятий может наступить так называемый разрыв ликвидности, когда новая продукция еще не выпускается, выручки нет, прибыли тоже, платить по обязательствам нечем. Поэтому для обеспечения текущей ликвидности необходимы инвестиции в оборотные средства для производства и реализации тактической группы товаров. Эти инвестиции позволили бы стабилизировать продажи, прибыль и рентабельность на уровне, достаточном для безубыточной деятельности в течение определенного времени, требующегося на техническую подготовку и освоение производства, выхода предприятия на рынок с товаром (товарами) стратегической группы. Такой подход в стратегическом хозяйствовании может реализовываться через стратегии наступления (разработки товара, диверсификации) и («глубокого проникновения» и развития рынка).

Диапазоны безубыточного хозяйствования по стратегическим и тактическим товарам оцениваются на модели маржинального дохода, которая позволит также установить и размеры покрытия выручкой предполагаемых инвестиций, оценить надежность такого покрытия.

2) анализ его финансовой состоятельности с оценками текущей платежеспособности и перспектив достижения или сохранения финансовой устойчивости в результате возможных (если они осуществимы) инвестиций. На втором этапе обоснований инвестиций уточняются условия заимствования средств. Помимо условия обеспечения текущей ликвидности, другим важнейшим условием будет обеспечение эффекта роста финансового рычага. Эффект роста финансового рычага предприятия предполагает превышение общей экономической рентабельности, то есть рентабельности его активов над ставкой процента по инвестициям. Чем больше это превышение, тем больше эффект финансового рычага, тем выше вероятность возврата кредитуемых средств, а значит, меньше риск инвестиций. Это условие доминирует в принятии решений о целесообразности и возможности инвестиций на всех и каждом этапе их осуществления. С привлечением ретроспективных данных, исходя из проработки конкретных маркетинговых планов по товарной, ассортиментной, ценовой и сбытовой политикам, может прогнозироваться перспективная платежеспособность предприятия. Наряду с оценкой целесообразности и возможностей внешнего, за счет заемных средств, инвестирования, не менее актуальным представляется выявление возможностей внутренних инвестиций (самоинвестиций), то есть за счет собственных ресурсов и резервов предприятия. Актуальность самоинвестирования тем более очевидна, если учесть, что сложившаяся экономическая ситуация вряд ли еще может быть оценена как достаточно благоприятная для инвестиций извне: продолжающийся спад производства, хроническая неплатежеспособность, остающиеся пока высокими темпы инфляции (свыше 10% в год), еще значительные процентные ставки ссудного капитала, превышающие рентабельность деятельности многих предприятий, и др.

З) разработка инвестиционных политик и стратегий с прогнозированием основных параметров показателей финансовой состоятельности и результатов деятельности. Возможности самоинвестиций выявляются на третьем этапе обоснований. Здесь оцениваются с выбором наиболее рациональных, практически реализуемых направлений такие варианты самоинвестиций, которые позволили бы неплатежеспособному предприятию восстановить свою ликвидность. Первый вариант: высвобождение (продажа, аренда, лизинг) той части основных средств, которая уже полностью или большей частью амортизирована (физически и морально устаревшее оборудование), полностью или частично недоиспользуется в связи с отсутствием рынка сбыта производимой на них продукции. Вырученные от реализации этой части внеоборотных активов денежные средства могут быть направлены на цели инвестиций в оборотные средства, прирост их запасов для выпуска тактической группы продукции и начала производства стратегической, хотя бы на оставшихся мощностях (разумеется, если это технологически возможно и достаточно эффективно) для восстановления текущей ликвидности определенная часть вырученных средств должна быть использована в погашении наиболее срочных обязательств (задолженности по бюджетам всех уровней, первоочередным кредиторам и т. п.). Второй вариант: сокращение запасов материалов, готовой и незавершенной продукции (продажа неликвидов, ужесточение норм расхода ресурсов, выявление и ликвидация бесполезных фиксированных (постоянных) издержек в себестоимости производства и реализации), сокращение дебиторской задолженности. Вырученные средства после погашения наиболее срочных обязательств, направляются на развитие технической базы производства товаров стратегической группы.

Третий вариант: подразумевает комбинацию уже рассмотренных. Представляется, что каждый из этих вариантов должен проектироваться исходя, по меньшей мере, из трех, достаточно очевидных, обязательных условий:

соблюдение балансового тождества Актив=Пассив=Капитал + Обязательства;

обеспечение нормативного (установленного действующим законодательством) уровня текущей ликвидности, то есть двойного превышения оборотных активов над наиболее срочными обязательствами;соблюдение нормативного уровня обеспеченности собственными оборотными средствами (также регламентированного), то есть собственный оборотный капитал СОС = КР-- ВА) должен быть не меньше 10% всех оборотных средств. Практическая реализация этих вариантов обеспечивается включением в качестве дополнительных условий предельно допустимых для сохранения статуса деятельности предприятия объемов продаж основных (например, до 10% балансовой стоимости внеоборотных активов) и оборотных (например, до 20% их балансовой стоимости) средств. В результате обосновании самоинвестиции по этим возможным вариантам проектируются схемы реструктуризации (восстановления) балансов и финансовых потоков, удовлетворяющих требованиям платежеспособности и рентабельности деятельности. Очевидно, что выявленные таким образом объемы самоинвестиций уменьшают потребность во внешних инвестициях, что особенно важно в условиях их с дефицитности и конкурентности предоставления. В последующем инвестиционные политики и стратегии разрабатываются и обосновываются с учетом характера предполагаемых внешних и собственных инвестиций. Выгодность (целесообразность) инвестиций может быть обоснована по двум условиям в совокупности: обеспечение устойчивой платежеспособности предприятия Ктл=— ОА/Кз >= 2 обеспечение эффекта роста финансового рычага ЭФР= (1 — СНП) (HF, — СРСГI) ЭС/КР =2 к 3 Д Коэф чувствительности где Ктл — коэффициент текущей ликвидности; ЭФР — эффект финансового рычага; СНП — ставка налога на прибыль; л — рентабельность активов; СРСП средняя расчетная ставка процента по заемным средствам (ЭС); дифференциал; Кч коэффициент чувствительности. Обоснованность выбора той или иной схемы привлечения инвестиций может быть более полной, если учесть и ряд других дополнительных условий, обеспечивающих финансовую устойчивость, в частности: уровень обеспеченности собственными средствами, автономность деятельности, соотношение между коэффициентами чувствительности и мобилизации — иммобилизации средств.

Под допустимой реорганизационной политикой, связанной с реализацией любой из схем инвестирования, понимается мероприятие или комплекс

мероприятий, направленных на достижение и (или) поддержание в течение краткосрочного периода (в пределах года) удовлетворительной структуры баланса предприятия. Реорганизационные политики должны носить перманентный характер, т. е. обладать свойствами непрерывности и преемственности.

Обеспечить удовлетворительную структуру баланса предприятия можно целенаправленным, обоснованным соответствующими расчетами, воздействием на нее (структуру) комплексами мероприятий, приводящими к изменению в требуемом направлении прежде всего размеров источников средств и эффективности их использования. Проектируемые с последующей реализацией комплексы таких мероприятий сводятся в конечном счете к изменению (увеличению или уменьшению) размеров: основных средств и внеоборотных активов в целом; оборотных средств; как основных средств и внеоборотных активов, так и оборотных средств; источников собственных средств; как источников собственных, так и оборотных средств и внеоборотных активов; как источников собственных средств, так и оборотных; как источников собственных, так и основных средств, внеоборотных и оборотных активов; краткосрочной задолженности. Каждое из этих комплексных мероприятий может реализовываться по различным направлениям. Например, оборотные средства можно уменьшить за счет продажи части оборотных средств, оптимальной политики управления различными запасами, рациональной политики взаимоотношений между дебиторами, обеспечивающей своевременное поступление денежных средств на расчетный счет. Оборотные средства можно увеличить за счет продажи части основных средств и внеоборотных активов, за счет направления части источников собственных средств на пополнение оборотных, за счет использования кредитов, займов.

Среди всех комплексных мероприятий, направленных на восстановление структуры баланса, в настоящее время многие имеют лишь ограниченное применение. Это относится к возможности увеличения источников собственных средств за счет целевого финансирования, фондов накопления и потребления. Сюда же относятся возможности получения долгосрочных кредитов и займов.

Дата добавления: 2015-04-18; просмотров: 407; Мы поможем в написании вашей работы!; Нарушение авторских прав |