КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Цели и инструменты кредитно-денежной политики

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели:

а) экономический рост;

б) полная занятость;

в) стабильность цен;

г) устойчивый платежный баланс.

Промежуточные целевые ориентиры:

а) денежная масса;

б) ставка процента;

в) обменный курс.

Инструменты:

а) лимиты кредитования; прямое регулирование ставки процента;

б) изменение нормы обязательных резервов;

в) изменение учетной ставки (ставки рефинансирования);

г) операции на открытом рынке.

Существует различие между инструментами прямого (а) и косвенного (б, в, г) регулирования. Эффективность использования косвенных инструментов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые так и косвенные инструменты с постепенным вытеснением первых вторыми.

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляются в рыночной экономике с помощью в основном косвенных инструментов.

Нередко в процессе формирования банковской системы в странах, переходящих к рыночным отношениям, усиление степени независимости Центрального Банка в проведении денежной политики сопровождается стремлением денежных властей к достижению конечной цели, тогда как реально они в состоянии контролировать лишь определенные промежуточные номинальные величины.

Рассмотрим инструменты косвенного регулирования денежной системы.

Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке (формы хранения могут различаться по странам).Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить иизбыточные резервы — некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный Банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Другим инструментом кредитно-денежного регулирования являетсяизменение учетной ставки (или ставки рефинансирования), по которой Центральный Банк выдаст кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у Центрального Банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по доставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается всей системе. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении.

Учетная ставка обычно бывает ниже ставки межбанковского рынка. Но получение кредита у Центрального Банка может быть сопряжено с определенными административными ограничениями. Часто Центральный Банк выступает как последний кредитор для коммерческих банков, испытывающих серьезные затруднения. Однако к "учетному окну" Центрального Банка допускаются не все банки: характер финансовых операций заемщика или причины обращения за помощью могут оказаться неприемлемыми, с точки зрения Центрального Банка.

Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды Центрального Банка выдаются для особых нужд (сезонные потребности) пли для выхода из тяжелого финансового положения.

В отличие от межбанковского кредита ссуды Центрального Банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Следует заметить, однако, что объем кредитов, получаемых коммерческими банками у Центрального Банка, составляет обычно лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки Центральным Банком стоит рассматривать скорее как индикатор политики Центрального Банк. Во многих развитых странах существует четкая связь между учетным процентом Центрального Банка и ставками частных банков. Например, повышение учетной ставки Центральным Банком сигнализирует о начале ограничительной кредитно-денежной политики. Вслед этим растут ставки на рынке межбанковского кредита, а затем и ставки коммерческих банков по ссудам, предоставляемым ими небанковскому сектору. Все эти изменения происходят по цепочке достаточно быстро.

Операции на открытом рынке — третий способ контроля за денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю- продажу Центральным Банком государственных ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального Банка на первичных рынках во многих странах запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации.

Когда Центральный Банк покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка (иногда на специальном счете коммерческого банка в Центральном Банке для подобных операций), соответственно в банковскую систему поступают дополнительные "деньги повышенной мощности" и начинается процесс мультипликативного расширения денежной массы. Масштабы расширения будут зависеть от пропорции, в которой прирост денежной массы распределяется на наличность и депозиты: чем больше средств уходит в наличность, тем меньше масштаб денежной экспансии. Если ЦентральныйБанк продает ценные бумаги, процесс протекает в обратном направлении.

Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный Банк регулирует размер денежной массы в экономике. Часто подобные операции осуществляются Центральным Банком в формесоглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Платой за предоставленные взамен ценных бумаг денежные средства служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены в деятельности коммерческих банков и фирм.

С помощью названных инструментов Центральный Банк реализует цели кредитно-денежной политики: поддержание на определенном уровне денежной массы(жесткая монетарная политика) или ставки процента(гибкая монетарная политика). Варианты денежной политики по-разному интерпретируются на графике денежного рынка. Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого значения процентной ставки. Промежуточный вариант соответствует наклонной кривой предложения денег.

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика полдержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то вероятно, предпочтительной окажется политика поддержания ставки процента, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег Ls). В зависимости от угла клона кривой Ls изменение спроса на деньги будет в большей степени сказываться либо на денежной массе, либо на ставке процента.

31. Центральный банк, его функции. Дисконтная политика. Минимальная норма резервов. Операция на открытом рынке.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

1. Эмиссия денегсостоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

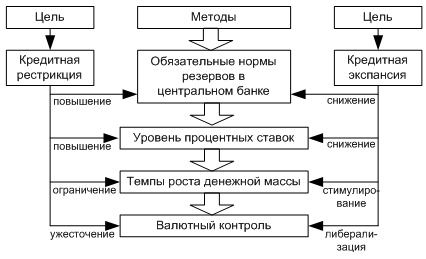

2. Осуществление национальной денежно-кредитной политики (рис.71).

Рис. 71. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков.Поскольку центральныйбанк не работает с физическими лицами и хозяйственными структурами, тозвеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

· изменение ставки учетного процента (учетная политика);

· пересмотр норм обязательных резервов (резервная политика);

· операции с валютой на открытом рынке (для поддержания курса национальной валюты);

· рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

· денежная эмиссия — выпуск в обращение национальных денежных знаков;

· хранение государственных золото-валютных резервов;

· ведение счетов правительства;

· хранение резервного фонда других кредитно-финансовых организаций;

· кредитование коммерческих банков;

· контроль за деятельностью кредитно-финансовых организаций;

· кредитно-денежное регулирование экономики.

Дисконтная (учетная) политика представляет собой учет и переучет центральным банком векселей у кредитных организаций. Объектом операции учета выступает вексель кредитной организации, а операции переучета – вексель хозяйствующего субъекта, ранее учтенный кредитной организацией. Под дисконтной политикой центрального банка можно также понимать создание условий, при которых проведение операций с векселями становится возможным и эффективным для всех участников рынка.

Дисконтная (учетная) политика центрального банка (как составная часть политики рефинансирования) является рыночным инструментом денежно-кредитного регулирования центрального банка, поэтому дисконтную политику также, как и денежно-кредитное регулирование, следует рассматривать в качестве системы взаимосвязанных элементов, являющейся частью общего денежно-кредитного регулирования. При этом принципы и задачи дисконтной политики будут совпадать с соответствующими элементами системы денежно-кредитного регулирования в целом, в то время как остальные элементы системы могут быть конкретизированы следующим образом.

Элементы системы дисконтной политики центрального банка схематично представлены на рисунке 2.2.1. (Приложение 1).

К субъектам дисконтной политики относятся центральный банк, определяющий правила учета; организации, осуществляющие дисконтирование векселей (в большинстве стран это центральные банки, но могут быть созданы для дисконтирования векселей специальные посредники); коммерческие банки и небанковские кредитные организации, получающие ресурсы от учитывающей векселя организации в порядке рефинансирования; хозяйствующие субъекты - эмитенты векселей; прочие субъекты, осуществляющие операции с векселями.

К объектам дисконтной политики относятся конкретные показатели, изменяющиеся под влиянием ее проведения, а именно объем и структура учетных операций центрального банка; объем и структура учетных операций и операций выпуска собственных векселей коммерческих банков; объем ВВП.

Под методами и инструментами дисконтной политики центрального банка как составной части денежно-кредитного регулирования экономики страны понимают способы воздействия на субъекты и объекты учетных операций.

В зависимости от формы воздействия на субъекты и объекты дисконтной политики, методы ее проведения можно разделить на две группы, к которым относятся метод прямого (административного) воздействия (или административные инструменты) и метод косвенного воздействия (или экономические, рыночные инструменты).

Инструменты обоих методов могут использоваться центральным банком при регулировании любого из объектов учетных операций самого центрального банка и операций коммерческих банков по учету векселей.

Административный метод, как правило, включает инструменты в форме директив, предписаний, инструкций, издаваемых центральным

банком. Для регулирования дисконтных операций, центральный банк может применять следующие административные инструменты:

-жесткое административное регулирование дисконта, по которому коммерческие банки учитывают векселя клиентов. Жесткое административное регулирование характерно прежде всего для развивающихся государств, хотя в отдельные годы оно использовалось и развитыми странами. В последнее время в практике центральных банков зарубежных стран наблюдается отход от лимитирования верхнего уровня процентных ставок, так как подобное лимитирование может создать одинаковые условия учета во всех кредитных учреждениях, что существенно ослабит конкуренцию между ними;

-ограничение объема учитываемых коммерческими банками векселей. В целях сдерживания чрезмерной кредитной экспансии центральный банк может прибегнуть к установлению предельной суммы учитываемых векселей или ограничить ее прирост и осуществлять контроль за соблюдением установленных ограничений. Ограничения могут устанавливаться для каждой кредитной организации персонально или быть одинаковыми для всех кредитных организаций. При введении или ужесточении ограничений наблюдается тенденция переориентации заемщиков на неформальные рынки в целях удовлетворения своих потребностей в ресурсах. В связи с этим использование лимитов на учетные операции обычно сопровождается повышением уровня дисконта на неорганизованных рынках. Другое негативное последствие данного инструмента регулирования заключается в необходимости введения жестких ограничений в области движения капиталов. При отсутствии таких ограничений по мере приближения к лимиту банки во все больших масштабах экспортируют привлекаемые ресурсы за рубеж, размещая депозиты в иностранных банках или предоставляя кредиты зарубежным заемщикам;

-селективная политика, или политика выборочного воздействия на определенные субъекты дисконтных операций путем создания более льготных условий осуществления деятельности этих субъектов по сравнению с другими с целью оказания поддержки эмитентам векселей определенных отраслей экономики. Селективная политика может осуществляться путем установления количественных параметров на кредиты, направляемые в приоритетные отрасли посредством учета векселей соответствующих эмитентов; создания специализированных кредитно-финансовых учреждений, осуществляющих кредитование приоритетных отраслей по более низким процентным ставкам и пользующимися льготами при переучете векселей в центральном банке; распространения различных льгот на банковские учреждения, предоставляющие кредиты посредством учета векселей преимущественно приоритетным сферам экономики.

Минимальные резервы – это обязательная норма вкладов коммерческих банков в центральном банке. Посредством изменения нормы минимальных резервных требований центральные банки поддерживают объем денежной массы в заданных параметрах и регулируют уровень ликвидности коммерческих банков. Повышение норм обязательных банковских резервов (политика кредитной рестрикции) означает, что большая часть банковских средств «заморожена» на счетах ЦБ и не может использоваться коммерческими банками для выдачи кредитов. В результате сокращаются банковские ссуды и денежная масса в обращении, повышается курс национальной валюты, а также проценты по ссудам. Снижение норм банковских резервов (политика кредитной экспансии) увеличивает возможности расширения банковских кредитов и денежной массы, что ведет к снижению курса национальной валюты и уровня рыночного процента.

Норма минимальных резервных требований устанавливается в законодательном порядке.

Механизм применения резервных требований предусматривает размещение в центральном банке депозитов коммерческих банков на уровне, устанавливаемом как средний за определенный период. Как правило, расчетный период составляет один месяц – подобная схема используется в Японии, Франции и других странах; в США расчетный период равняется двухнедельному сроку, в Канаде он составляет два полумесячных периода.

Большое значение в практике применения резервных требований имеет возможность зачета или переноса избытка или дефицита обязательных резервов с текущего периода на следующий, что повышает гибкость регулирующих мер – этот механизм используется в США и Франции. Существуют также возможности варьирования расчетного периода и периода хранения. Как правило, нормы резервных требований определяются на основании предыдущего расчетного периода и периода хранения. Как правило, нормы резервных требований определяются на основании предыдущего расчетного периода, поэтому чем больше временной интервал между расчетным периодом и периодом хранения, тем меньше связь реальной величины резервов с состоянием в данный момент денежно-кредитной сферы, а следовательно, ниже эффективность регулирующих мер, особенно в краткосрочном плане. Вместе с тем временной разрыв расчетного периода и периода хранения имеет большое значение для коммерческих банков: если он составляет один месяц, то коммерческие банки имеют достаточно времени для использования резервных активов, и их ликвидность возрастает; более короткие периоды – до одного дня – способствуют установлению жесткого контроля центрального банка над денежной массой. Как правило, интервал между расчетным периодом и периодом хранения не превышает двух недель.

Политика установления минимальных резервных требований в качестве эффективного инструмента денежно-кредитного регулирования в последние годы заметно утратила свое значение. Все большую роль начинает играть такой инструмент денежно-кредитного регулирования, как операции на открытом рынке.

Операции на открытом рынке представляют собой операции центрального банка по купле-продаже ценных бумаг. Объект этих операций – так называемые рыночные ценные бумаги, преимущественно обязательства казначейства и государственных корпораций, промышленных компаний и банков, а также векселя, учитываемые центральным банком.

Операции на открытом рынке – наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики центрального банка, обеспечивающий эффективное воздействие на денежный рынок и банковский кредит, а следовательно и на экономику.

Во-первых, эти операции влияют на деятельность коммерческих банков через объем их ресурсов. Если ЦБ продает ценные бумаги на открытом рынке, а коммерческие банки их покупают (политики кредитной рестрикции), то остатки средств на корреспондентских счетах, открытых этими банками в ЦБ, уменьшают на сумму купленных бумаг. Соответственно уменьшаются их возможности по предоставлению ссуд своим клиентам. Это приводит к сокращению денежной массы в обращении, повышению курса национальной валюты и процентных ставок. При покупке ценных бумаг у коммерческих банков (политика кредитной экспансии) ЦБ зачисляет соответствующие сумм на их корсчета, что расширяет возможности банков по выдаче ссуд, увеличивает объем денежной массы, снижает курс национальной валюты и банковские ставки.

Во-вторых, операции на открытом рынке могут использоваться для регулирования процентных ставок и курса (цены) государственных ценных бумаг. Для регулирования краткосрочных процентных ставок традиционно применяются операции ЦБ с векселями (казначейскими и коммерческими) краткосрочными государственными облигациями. Покупка – продажа краткосрочных бумаг ведет к изменению спроса и предложения, а значит курса и доходности этих бумаг, что оказывает воздействие на краткосрочные ставки на денежном рынке и уровень курса национальной валюты.

Традиционным средством регулирования долгосрочных процентных ставок служит операции ЦБ с долгосрочными государственными обязательствами. Покупка таких обязательств ЦБ вызывает повышение их рыночного курса (в результате расширения спроса на них). Рост цены облигация означает снижение их фактической возможности, которая определяется отношением суммы купонного дохода по облигации к ее рыночному курсу. Уменьшение фактической доходности долгосрочных облигаций приводит к снижению долгосрочных процентных ставок на рынке. Продажа облигаций ЦБ на открытом рынке вызывается падение их курса и повышение доходности облигаций, а следовательно и долгосрочных процентных ставок.

Операции центрального банка на открытом рынке предполагают использование различных технических процедур. Они различаются в зависимости: от условий сделок (прямая купля-продажа или купля продажа на срок с обязательством обратного выкупа по заранее установленному курсу); объектов сделок (операции с государственными или частными ценными бумагами); срочности сделок (краткосрочные – до 3 месяцев – и долгосрочные – от 1 года и более – операции с ценными бумагами); сферы проведения операций (только банковский сектор или в совокупности с небанковским сектором рынка ценных бумаг); способа установления процентных ставок (центральным банком или рынком); источника инициативы в проведении операции (центральный банк или участники денежного рынка).

Например: банки ФРС США осуществляют операции на открытом рынке преимущественно с краткосрочными государственными ценными бумагами, то есть казначейскими векселями. Прямые операции с краткосрочными ценными бумагами активно применяются как инструмент регулирования денежного обращения и в других промышленно развитых странах. Так, в Японии и Великобритании весьма популярны прямые форвардные операции с краткосрочными ценными бумагами, в Германии объектом операций на открытом рынке являются разновидности обязательств казначейства, именуемые «мобилизационными свидетельствами». Прямые операции с ценными бумагами широко использует в качестве инструмента косвенного регулирования денежной массы и Банк Италии. Объектом торговли являются, как правило, так называемые основные ценные бумаги, которые пользуются наибольшим спросом, - прежде всего средне- и долгосрочные государственные ценные бумаги.

32. Цикличность рыночной экономики. Фазы цикла. Государственное антициклическое регулирование.

Экономический цикл –периодические колебания экономической активности, чередование спадов и подъемов в экономике; период времени от одного кризиса до другого, включающий четыре фазы – кризис, депрессию, оживление и подъем (рис 3.1).

Главной фазой экономического цикла является кризис(или спад, рецессия – от лат. recessus – отступление). В нем заключены основные черты цикла. С ним кончается один период развития и начинается новый. Без кризиса не было бы цикла, а периодическое повторение кризиса придает рыночной экономике циклический характер.

В момент рецессии наблюдается падение уровня и темпов экономического роста, а затем, как правило, сокращение масштабов выпуска продукции. Такие явления связаны с перепроизводством товаров. В это время резко увеличиваются запасы нереализованной продукции. Происходят массовые банкротства промышленных и торговых предприятий, которые не могут распродать накопившиеся товары. Из-за приостановки производства быстро растет безработица, сокращается заработная плата. В обществе нарушаются кредитные связи, расстраивается рынок ценных бумаг, падают курсы акций. Все предприниматели испытывают резкую потребность в деньгах для уплаты быстро образовавшихся долгов, поэтому норма банковского процента (цена денег) значительно возрастает.

Вслед за кризисом наступает другая фаза – депрессия(от лат. depressio – понижение). Тогда приостанавливается спад производства, а вместе с ним и снижение цен. Постепенно уменьшаются запасы товаров. Из-за незначительного спроса увеличивается масса свободного денежного капитала, и ставка банковского процента снижается до минимума.

В период депрессии предложение товаров перестает обгонять спрос, а поэтому между ними устанавливается равновесие (прекращение выпуска товаров снижает их предложение до уровня спроса). В то же время создаются естественные условия для выхода из кризиса. Уменьшение цен на средства производства и удешевление кредита способствуют новому накоплению капитала, возобновлению расширенного производства на новой технической основе.

Следующая фаза – оживление – означает расширение производства до его предкризисного уровня. Размеры товарных запасов устанавливаются на уровне, необходимом для бесперебойного снабжения рынка. Начинается небольшое повышение цен, вызванное оживлением покупательского спроса. Сокращаются масштабы безработицы. Возрастает спрос на денежный капитал, и ставка процента увеличивается.

Наконец, наступает фаза подъема. В этот период выпуск продукции превышает предкризисный уровень. В связи с этим, естественно, сокращается безработица. С расширением покупательского спроса возрастают цены на товары. Повышается прибыльность производства. Увеличивается спрос на кредитные средства и соответственно возрастает ставка банковского процента.

Цикличность можно рассматривать как один из способов саморегулирования рыночной экономики, в том числе изменений ее отраслевой структуры. Характерной чертой цикличности является движение не по кругу, а по спирали, поэтому можно говорить, что она является формой прогрессивного развития.

Антициклическое регулирование является составной частью стабилизационной политики в целом. Оно заключается в системе способов воздействия на конъюнктуру с целью смягчения антицик лических колебаний. Государство может не преодолеть, а смягчить последствия колебаний в целях поддержания стабильности. Наи более распространенные инструменты антициклического регулиро вания - монетарная (денежно-кредитная) и фискальная политика.

Подходы к антициклическому регулированию кейнсианцев и неоклассиков различны. Кейнсианцы делают акцент на регулиро вании совокупного спроса. В области фискальной политики пред полагается политика тонкой настройки под конъюнктуру: путем сокращения и увеличения расходов, манипулирования налоговы ми ставками. Вместе с тем практика применения этой политики показала, что процесс воздействия на конъюнктуру принятых ре шений по изменению отдельных параметров экономической поли тики осуществляется с определенным, порой значительным лагом. Это приводило к тому, что меры, направленные на борьбу с кризи сом, «доходили» уже до экономики, находящейся в фазе подъема, и наоборот. Такая неэффективность макроэкономической полити ки от ориентации на автоматические встроенные стабилизаторы привела к ориентации на «Денежное правило Фридмена» в рамках денежно-кредитной политики.

В рамках неоклассической школы, в частности «теории пред ложения» (supply-side economics), основной акцент делался не на стимулирование спроса, а на поощрение предложения. Так, необ ходимым условием этого стало создание условий для эффективно го производства, задействования всех ресурсов в экономике, под держки низкоэффективных, но стратегически важных отраслей. В области монетарной политики - обеспечение политики «дорогих денег», борьба с перенакоплением капитала, следование «денеж ному правилу». В фискальной области - ориентация на сокраще ние государственных расходов и предельных ставок подоходных налогов.

33. Инфляция: сущность, типология, экономические и социальные последствия

Инфляция — это одна из наиболее острых проблем современного развития экономики во многих странах мира, которая отрицательно влияет на все стороны жизни общества.

Есть разные взгляды на сущность и причины инфляции, но преобладают два направления: первый рассматривает инфляцию как сугубо денежное явление, вызванное нарушением законов денежного обращения; второй — как макроэкономическое явление, вызванное нарушением пропорций общественного воспроизводства, и прежде всего между производством и потреблением, спросом и предложением экономических благ.

Между тем инфляция — сложное, многостороннее явление, причины которого обусловлены взаимодействием факторов сферы производства и сферы денежного обращения.

Инфляция внешне выглядит как обесценивание денег вследствие их чрезмерной эмиссии, сопровождаемой ростом цен на экономические блага.

Но это лишь форма проявления, а не глубинная сущность и причина инфляции. Обычно инфляция имеет свое внешнее проявление в повышении цен. Но не каждое повышение цен — показатель инфляции. Цены могут повышаться в результате улучшения качества продукции, ухудшения условий добычи сырьевых ресурсов, изменяться под влиянием циклических и сезонных колебаний производства, стихийных бедствий и т. д. Но это будут не инфляционные, а в определенной мере естественные периодические изменения цен на отдельные блага.

В действительности же инфляция является результатом нарушения макроэкономического равновесия, которое обусловлено комплексом внутренних и внешних причин (рис. 6.16).

Важнейшими внутренними причинами инфляции являются:

— нарушение пропорций воспроизводства: между производством и потреблением, накоплением и потреблением, спросом и предложением, денежной массой в обращении и суммой товарных цен;

— значительный рост дефицита государственного бюджета и государственного долга, обусловленный непроизводительными государственными расходами;

— чрезмерная эмиссия денег, нарушающая законы денежного обращения;

— милитаризация экономики, которая отвлекает значительную часть ресурсов в оборонную промышленность,

Дата добавления: 2015-04-18; просмотров: 79; Мы поможем в написании вашей работы!; Нарушение авторских прав |