КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Преимущества и недостатки 2 страница

1. Составление предварительного проекта федерального бюджета в соответствии с классификацией доходов и с функциональной классификацией расходов. Этот проект предоставляется федеральным ведомствам для ознакомления и субъектам РФ.

2. Составление окончательного проекта бюджета по всем подразделениям бюджетной классификации.

Вопрос 7. Бюджетная классификация в РФ и ее виды.

Ответ 7. Бюджетная классификация Российской Федерации представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, зашифрованных в установленном порядке.

Назначение бюджетной классификации проявляется в том, что она используется:

1) для составления, утверждения и исполнения бюджетов всех уровней,

2) для осуществления контроля за выделением и расходованием бюджетных средств,

3) для обеспечения необходимой сопоставимости показателей бюджетов всех уровней,

4) для составления консолидированных бюджетов всех уровней государства.

Основой бюджетной классификации служит группировка показателей. Выбор критериев группировки показателей строится на том условии, что используемая бюджетная классификация должна давать полное представление о формировании доходов и направлениях средств, их составе и структуре во всех необходимых для управления государством разрезах: социально-экономическом, ведомственном, социальном.

Роль бюджетной классификации в бюджетной системе страны заключается в том, что с ее помощью становится возможным наблюдение за движением бюджетных ресурсов. На основе факторного анализа бюджетных статей проводится анализ соответствующих показателей, что дает возможность формулировать выводы и предложения о формировании и использовании бюджетных фондов. Кроме того, это заметно упрощает объединение смет и бюджетов в общие сводные документы.

Существование бюджетной классификации предполагает присвоение каждому учреждению и организации определенного кода. Основные положения бюджетной классификации, ее элементы и механизмы практического использования должны раскрываться в бюджетном законодательстве государства. С течением времени содержание и концепции бюджетной классификации могут меняться под влиянием различных макро- и микроэкономических факторов.

Бюджетная классификация включает:

1) классификацию доходов бюджетов Российской Федерации;

2) функциональную классификацию расходов бюджетов Российской Федерации;

3) экономическую классификацию расходов бюджетов Российской Федерации;

4) классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

5) классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации;

6) классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга;

7) классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации;

8) ведомственную классификацию расходов федерального бюджета

Вопрос 8. Бюджетный федерализм: понятие, модели. Межбюджетные отношения: понятие, принципы.

Ответ 8. Бюджетный федерализм, как объективная системно организованная совокупность денежных потоков и фондов финансовых ресурсов характеризуется рядом свойств и особенностей: специфическими субъектами, направленностью бюджетных потоков, потенциалом и интенсивностью межбюджетных связей, наличием той или иной причинной обусловленности трансфертов, признаками их повторяемости, воспроизводимости и замкнутости.

Различают две основных концепции реализации бюджетного федерализма отличающихся бюджетной политикой выраженной в законах о федеральном и региональном бюджетах.

Первая концепция бюджетного федерализма характеризуется адресностью бюджетных потоков, то есть определенностью физического или юридического лица, получающего в конечном итоге бюджетные средства. Данная концепция получила широкое развитие, например в США, где основной механизм межбюджетных отношений - сеть социальных программ по борьбе с бедностью и социальному страхованию.

Вторая концепция основана на организации межбюджетного выравнивания вертикального (между уровнями бюджета) и горизонтального (по разным регионам страны). Такой метод применяется в РФ.

Межбюджетные отношения - совокупность отношений между органами государственной власти Российской Федерации, субъектов РФ и органами местного самоуправления по поводу разграничения и закрепления бюджетных полномочий, соблюдения прав, обязанностей и ответственности законодательных, представительных и исполнительных органов власти в области составления, утверждения и исполнения бюджетов и бюджетного процесса.

Модель бюджетного федерализма включает 3 составляющие:

-полномочия по расходам уровней власти разграничены;

-наделение уровней власти достаточными фискальными ресурсами для осуществления полномочий;

-вертикальное и горизонтальное бюджетное выравнивание с использованием механизма межбюджетных отношений.

В мире существуют государства с различными типами федеративного устройства. Для каждого типа характерна своя модель бюджетного федерализма.

Бюджетный федерализм и межбюджетные отношения строятся на основе определенных принципов:

1. Закрепление за каждым уровнем бюджетной системы расходов в соответствии с выполняемыми функциями органов государственной и местной власти. Закрепление это осуществляется на основе распределения расходных полномочий.

2. Разграничение и закрепление на постоянной основе собственных доходов бюджетов, а также распределение по временным нормативам регулирующих доходов по уровням бюджетной системы.

3. Принцип равенства бюджетных прав федеральных, региональных и местных образований по формированию и использованию соответствующих бюджетов.

4. Равенство всех бюджетов РФ между собой и во взаимоотношениях между собой.

5. Выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ и муниципальных образований (по уровню доходов на одного жителя.

Вопрос 9. Сущность и функции финансов, их роль в рыночном хозяйстве.

Ответ 9. Финансы— экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.. Сущность финансов представлена в их функциях.

1. Распределительная функция — с помощью этой функции осуществляются распределение и перераспределение национального дохода (НД). Распределение НД заключается в создании так называемых основных или первичных доходов. Их сумма равна НД. Основные доходы формируются при распределении НД среди участников материального производства. Они делятся на две группы:

1) заработная плата рабочих, служащих, доходы фермеров, занятых в сфере материального производства;

2) доходы предприятий.

Однако первичные доходы не образуют общественных средств, необходимых для развития отраслей народного хозяйства. Поэтому необходимо дальнейшее распределение.

Перераспределение НД связано с межотраслевым и территориальным перераспределением средств в интересах более эффективного использования доходов предприятий. НД перераспределяется и в непроизводственную сферу (просвещение, здравоохранение, культура). В результате перераспределения образуются вторичные или производственные доходы, получаемые в непроизводственной сфере (социальное обеспечение, управление, соцстрах). Вторичные доходы служат для формирования конечных пропорций использования НД.

2. Контрольная функция — проявляется в контроле за распределением ВВП по соответствующим фондам. Эта функция направлена на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, проверяет точное соблюдение законодательства по финансовым вопросам.

3. Регулирующая функция — связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства.

Рыночная экономика не только привела к усилению роли финансов в функционировании предприятий, она определила для них новое место в системе хозяйствования. Назначением финансов является воздействие финансового механизма на улучшение деятельности хозяйственных субъектов. Хозяйственные субъекты несут полную ответственность за соблюдение кредитных договоров и расчетной дисциплины. Финансовая самостоятельность хозяйственных субъектов создает основу для эффективного управления финансовыми отношениями и ресурсами.

Вопрос 10. Финансовый рынок: понятие и его структура.

Ответ 10. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями л продавцами финансовых ресурсов.

Финансовый рынок разделяется на денежный рынок и рынок капиталов.

На денежном рынке осуществляются операции по предоставлению и заимствованию свободных денежных средств предприятий и населения на короткий срок.

На рынке капиталов производится заимствование средств на длительные сроки.

Различия определяются назначением заемных средств. Денежный рынок обслуживает сферу обращения, капитал функционирует на нем как средство обращения и платежа, что определяет типы финансовых инструментов на этом рынке. Рынок капиталов обслуживает процесс расширенного воспроизводства: капитал функционирует как самовозрастающая стоимость.

Процессу накопления денежного капитала предшествует этап его производства. Когда денежный капитал создан и еще находится в сфере производства, он представляет собой чистый денежный капитал. Его передача в другие сферы хозяйства означает принятие им формы ссудного капитала. Рынок ссудных капиталов (как часть рынка капиталов) способен объединить мелкие разрозненные денежные средства, которые сами по себе не могут действовать как денежный капитал.

Роль рынка ссудных капиталов в экономике проявляется в трех основных направлениях:

1) пред оставление ссудного капитала частному сектору, государству и населению, а также иностранным заемщикам;

2) аккумуляция свободного денежного капитала и денежных сбережений населения;

3) аккумуляция и сосредоточение фиктивного капитала.

Национальный финансовый рынок складывается из трех сегментов:

1) денежного рынка (обращающихся наличных денег и других краткосрочных платежных средств - векселей, чеков и др.);

2) рынка ссудного капитала в виде краткосрочных и долгосрочных кредитов, предоставляемых заемщикам финансово-кредитными учреждениями;

3) рынка ценных бумаг, который делится на внебиржевой (первичный) и биржевой секторы, а также "уличный" сектор.

Рынок ценных бумаг обслуживает как денежный рынок, так и рынок капиталов, причем ценные бумаги охватывают лишь часть движения финансовых ресурсов. Основной функцией рынка ценных бумаг является распределение денежных средств, перелив капитала из одной отрасли в другую через инструменты рынка (ценные бумаги). Посредством механизма эмитирования, размещения, купли-продажи ценных бумаг формируются необходимые инвестиционные источники для модернизации и расширения всех сфер общественного воспроизводства. Ценные бумаги и выпускаются, прежде всего с целью мобилизации и более рационального использования финансовых ресурсов предприятий и сбережений населения.

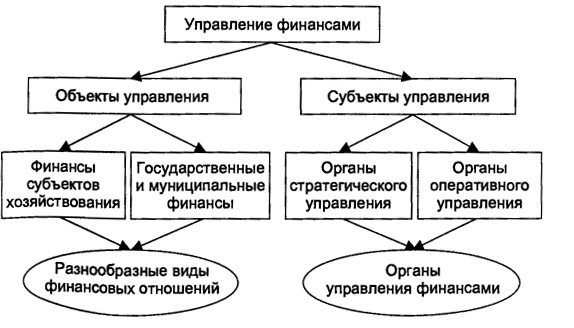

Вопрос 11. Управление финансами.

Ответ 11. Управление финансами (финансирование) - деятельность по эффективному привлечению и использованию денежных средств. То есть, управление финансами направлено на получение денежных средств извне, и в дальнейшем на распоряжение ими с целью достижения наилучшего результата (уровня получаемой прибыли).

Основная цель любого предприятия заключается в получении как можно большей прибыли. Для этого необходимо, чтобы выручка от реализации собственной продукции превышала затраты на ее производство. Но, для того, чтобы начать что-либо производить и реализовывать, необходим начальный капитал. Его можно получить из какого-нибудь внешнего источника в форме займа. Этот процесс отражает механизм заимствования, то есть получения и использования заемных средств для финансирования.

Вторым важнейшим моментом в управлении финансами является принятие решений о способах расходования денежных средств. С этой целью предприятие составляет финансовый план, который должен обеспечивать эффективное вложение денежных средств для роста и процветания компании, а также достижение наилучшего соотношения между "притоком" и "оттоком" денежных средств. Обычно это называется "планированием финансовых потоков".

Основным источником денежных средств является доход компании, т.е. то, что компания получает от своей деятельности: продажи продукции, сдачи в аренду имущества, получения процентов от инвестиций в другие компании и виды деятельности, и т.п. Также источниками доходов могут являться: поставщики сырья, материалов, которые могут предоставить "косвенный" кредит компании в виде возможности отсрочить платежи; кредиты банков и других кредитных организаций; продажа собственных акций или облигаций. За привлечение средств из этих источников компания платит определенную цену, которая называется стоимостью капитала. Она выражается в средней процентной ставке, которую компания выплачивает собственнику средств. Процентная ставка зависит от того, насколько надежна данная компания, иными словами, насколько велика степень риска. Последняя зависит от качества предприятия и времени погашения кредита. Чем стабильнее положение предприятия, тем меньший процент оно будет платить за заемные средства. Соответственно, чем больше времени потребуется для возврата займа, тем выше будет процентная ставка.

Выбирая источник финансирования из огромного множества возможностей, фирма решает такие вопросы, как: использовать ли ей внутренние или внешние источники финансирования, краткосрочные или долгосрочные схемы финансирования, заемный или акционерный капитал.

При внутреннем финансировании предприятие "вкладывает" в свое собственное производство нераспределенную прибыль, то есть те средства, которые у него остались после покрытия всех расходов и выплаты налогов. Но, в некоторых случаях, это не является выгодным, так как фирма может получить больше выгод, если вложит эту нераспределенную прибыль в другие "внешние" операции.

В зависимости от того, за какое время предприятие рассчитывает осуществить свой проект, оно решает, каким будет финансирование - краткосрочным или долгосрочным.

К краткосрочным заимствованиям прибегают компании всех видов и размеров. Краткосрочный долг - это заемные средства, которые подлежат возврату в течение года, использующиеся для финансирования текущих затрат

На схеме представлены различные виды краткосрочного финансирования:

Когда предприятие осуществляет долгосрочные проекты, оно прибегает к внешним и внутренним источникам финансирования. К внутренним источникам относятся: реализация предприятием собственных активов и реинвестирование полученной прибыли. К внешним относятся: долгосрочные ссуды, лизинг, облигации и акции.

Долгосрочная ссуда - это задолженность, срок погашения которой свыше одного года. Самым распространенным видом долгосрочной ссуды является ипотека, то есть использование в качестве залога какого-нибудь имущества (обычно недвижимости).

Основными методами финансового управления являются: прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, опросы стимулирования, система финансовых санкций.

Вопрос 12. Финансовое планирование и прогнозирование на макро уровне

Ответ 12. Финансовое планирование - осуществляемое планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов

Цель финансового планирования на макроуровне - обеспечение финансовыми ресурсами (по объёму, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития и с учётом рыночной конъюнктуры, тенденций развития.

В ходе планирования финансовых ресурсов и финансовой деятельности устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. Информационной базой для финансового планирования на макроуровне являются прогнозы социально-экономического развития (страны или региона), программы, национальные проекты, бизнес-планы. В то же время в процессе финансового планирования вносятся предложения по уточнению пропорций и темпов развития регионов, отраслей, принимаются меры к устранению выявляемых диспропорций.

Прогноз социально-экономического развития территории разрабатывается на основе данных социально-экономического развития территории за последний отчётный период, прогноза социально-экономического развития территории до конца года и тенденций развития экономики и социальной сферы на планируемый финансовый год и предшествует составлению проекта бюджета.

Финансовое планирование на макроуровне можно рассматривать как осуществляемое субъектами власти планомерное управление процессами создания, распределения, перераспределения и использования финансовых ресурсов. Оно направлено на достижение пропорционального и сбалансированного развития экономики государства, обеспечение устойчивых темпов экономического роста

Финансовый план - это документ, представляющий собой систему взаимоувязанных финансовых показателей, отражающих предполагаемый объём поступления и использования финансовых ресурсов на планируемый период.

Перспективный финансовый план - документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития

Вопрос 13. Государственные и муниципальные финансы: сущность, содержание, механизм функционирования

Ответ 13. Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 1).

Рис.1. Состав государственных и муниципальных финансов

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Функции финансов:

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы.

2. Контрольная функциягосударственных и муниципальных финансов

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

Государственные и муниципальные финансы ориентированы на следующие основные принципы:

1. единства законодательной и нормативной базы;

2. открытости и прозрачности;

3. разграничения полномочий и предметов ведения;

4. целевой ориентированности;

5. научного подхода к реализации намеченных целей;

6. экономичности и рациональности;

управляемости финансовыми потоками на централизованной основе.

Вопрос 14.Внебюджетные фонды, цель их создания, экономическая сущность и источники формирования

Ответ 14. Внебюджетные фонды - форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом.

Основными причинами образования этих фондов является необходимость:

• социальной защиты населения в условиях спада производства, роста безработицы, инфляции, дефицита бюджета, роста внутреннего и внешнего государственного долга;

• целевого использования средств этих фондов;

• оперативного решения социальных проблем, что в силах сделать внебюджетные фонды, находящиеся в распоряжении исполнительных органов власти;

• новых методов перераспределения средств в условиях перехода к рыночной экономике;

• финансирования территориальных нужд.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

1. запланированы органами власти и управления и имеют строгую целевую направленность;

2. денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

3. формируются, в основном, за счет обязательных отчислений юридических и физических лиц;

4. страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

5. на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ «Об основах налоговой системы РФ»;

6. денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

7. расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда).

В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на фонды экономического и социального назначения.

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях.

Значительное количество фондов формируется за счет средств центрального и региональных (местных) бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства, полученные фондом у ЦБ РФ или коммерческих банков. Кроме того, к доходам внебюджетных фондов относятся отчисления от прибыли предприятий, учреждений, организаций и прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом (имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов).

Вопрос 15. Налоговая система РФ. Основные бюджетообразующие налоги и их характеристика

Ответ 15. Налоговая система РФ представляет собой совокупность организационно-правовых форм и методов управления налогообложением и по своей структуре она является трехзвенной: присутствуют федеральные, региональные и местные налоги и сборы

Структура налоговой системы любого государства определяется следующими факторами:

1. уровнем экономического развития,

2. общественно-экономическим устройством общества,

3. господствующей в обществе экономической доктриной,

4. государственным устройством общества (унитарное или федеративное),

5. историческим развитием налоговой системы.

Налоги в России, в соответствии с Налоговым кодексом, разделены на три вида в зависимости от уровня их установления и изъятия: федеральные, региональные, местные.

В Российской Федерации налоговая система ориентирована на потребности бюджетного финансирования, т.е. преобладает фискальная функция налогов.

В соответствии с бюджетной системой России налоговые платежи поступают в бюджеты различных уровней, на основании чего налоговые платежи можно подразделить на закреплённые и регулирующие:

закреплённыеналоги непосредственно и целиком поступают в конкретный бюджет или внебюджетный фонд;

регулирующиеналоги поступают одновременно в бюджеты различных уровней в пропорции, установленной бюджетным законодательством.

К федеральным относятся налоги и сборы, обязательные к уплате на всей территории страны.

Основные элементы федеральных бюджетообразующих налогов: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организаций, налог на доходы физических лиц.

НДС.На всех стадиях производства и реализации товаров, продукции, работ и услуг создаётся добавленная стоимость разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Часть добавленной стоимости является объектом налогообложения. Реализация товаров предприятиям производится по ценам и тарифам, увеличенным на сумму НДС, а населению по ценам и тарифам, включающим в себя сумму НДС. Величина НДС, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары, и суммами налога, фактически уплаченными поставщикам за материальные ресурсы, работы, услуги, стоимость которых относится на издержки производства и обращения

Акцизы. Относятся к косвенным налогам, включаемым в цену товара. Подакцизные товары и подакцизное минеральное сырьё.

Налогоплательщиками акциз являются организации; индивидуальные предприниматели; лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу РФ.

Налог на прибыль организацийОбъектом налогообложения является прибыль, полученная налогоплательщиком. В неё входят доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы:

1) для российских организаций - полученный доход, уменьшенный на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доход, полученный от источников в Российской Федерации.

Налогоплательщиками являются российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Налог на доходы физических лиц. Налогоплательщиками данного налога являются физические лица, являющимися налоговыми резидентами РФ; физические лица, получающие доходы от источников в РФ, но не являющиеся налоговыми резидентами.

Общая сумма налога исчисляется по итогам налогового периода (календарный год) применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду и уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. Индивидуальные предприниматели, а также отдельные физические лица, указанные в ст. 228 НК представляют налоговую декларацию не позднее 30.04 следующего за истекшим годом.

Дата добавления: 2015-04-18; просмотров: 106; Мы поможем в написании вашей работы!; Нарушение авторских прав |