КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Внешняя проверка отчета об исполнении бюджета и утверждение бюджетной отчетности.

Годовой отчет об исполнении федерального бюджета до его рассмотрения в Государственной Думе подлежит внешней проверке Счетной палатой Российской Федерации.

Заключение Счетной палаты РФ по отчету Правительства РФ должно обязательно включать:

- заключение по каждому разделу и подразделу функциональной классификации расходов бюджетов РФ и по каждому главному распорядителю средств федерального бюджета;

- анализ предоставления и погашения бюджетных кредитов;

- анализ предоставления обязательств по государственным гарантиям и их исполнения;

- анализ предоставления бюджетных инвестиций;

- анализ выполнения плановых заданий по предоставлению государственных услуг и соблюдения нормативов финансовых затрат на предоставления государственных услуг.

46. Организация муниципального финансового контроля: виды, формы, методы.

Муниципальный финансовый контроль – контроль за действиями должностных лиц, финансово-хозяйственной деятельностью получателей бюджетных средств либо иных субъектов, использующих средства или собственность местного бюджета, осуществляемый представительными и (или) исполнительными органами местного самоуправления, а также специально уполномоченными учреждениями по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании фондов, находящихся в их ведении, в целях выявления резервов увеличения доходных поступлений в бюджет и укрепления финансовой дисциплины.

Муниципальный финансовый контроль - это осуществляемая с использованием специфических организационных форм и методов деятельность органов, наделенных соответствующими полномочиями, в целях установления законности и достоверности финансовых операций, объективной оценки экономической эффективности финансово-хозяйственной деятельности, увеличения доходных поступлений в бюджет и сохранности муниципальной собственности.

Виды финансового контроля:

Государственный и муниципальный финансовый контроль осуществляется системой органов, функционирующих на уровне Российской Федерации, субъектов Российской Федерации и на уровне муниципальных образований.

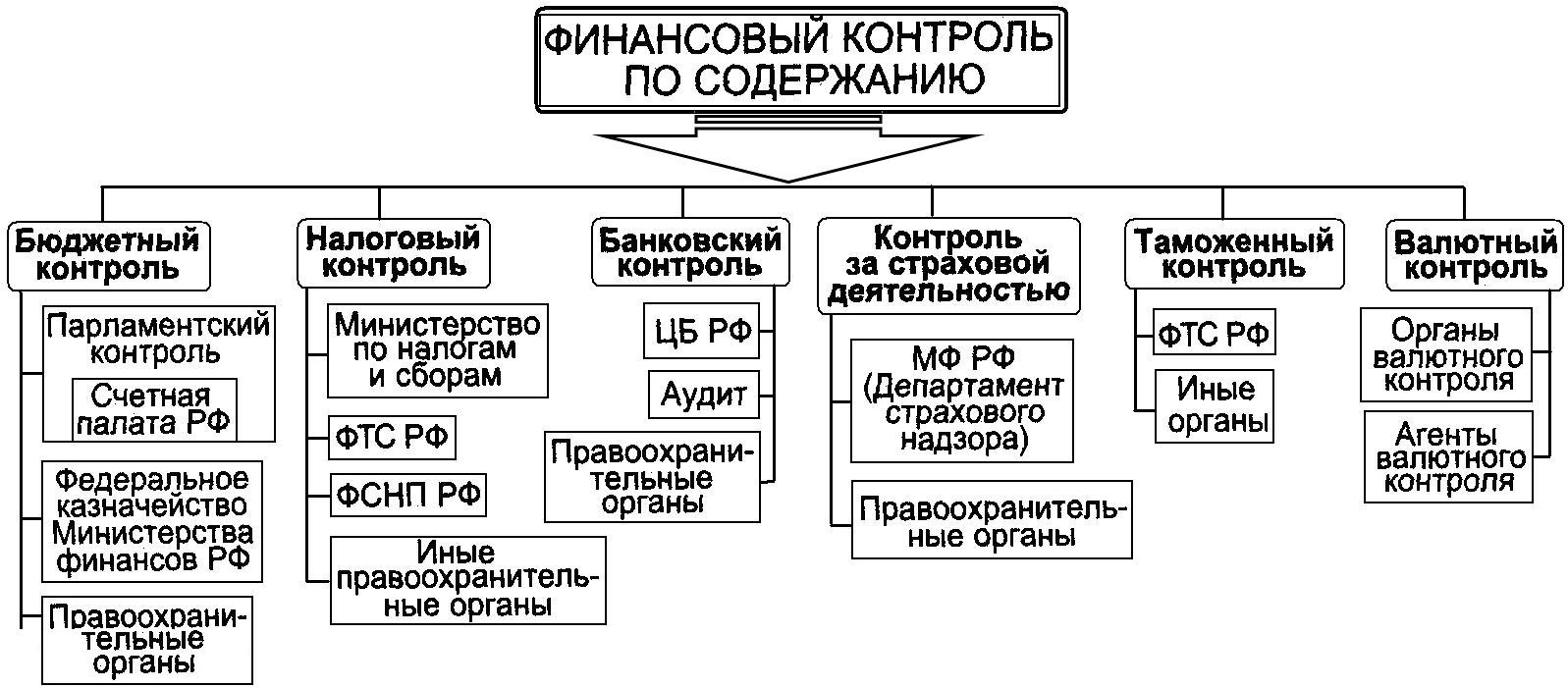

По содержанию финансовый контроль подразделяется на:

1) бюджетный - проводимый такими органами, как Парламент, Счетная палата РФ, Правительство РФ, Федеральное казначейство, правоохранительные органы;

2) налоговый - осуществляют налоговые органы, налоговая полиция, таможенные и иные правоохранительные органы;

3) банковский — контроль, проводимый ЦБ РФ, аудиторскими фирмами, правоохранительными органами;

4) валютный контроль - осуществляют Правительство РФ, ЦБ РФ, Федеральная служба России по валютному и экспортному контролю, иные органы и агенты валютного контроля, правоохранительные органы;

5) контроль за страховой деятельностью - проводится Департаментом страхового надзора Министерства финансов РФ и правоохранительными органами;

6) таможенный контроль — осуществляется Государственным таможенным комитетом.

Формы финансового контроля:

1) Предварительный контроль – осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней. Он используется для повышения реалистичности планов, обоснованности финансовых программ, смет расходов. Он позволяет определить наиболее эффективные способы удовлетворения потребностей государства при имеющихся ограниченных ресурсах, позволяет избежать нецелевого использования бюджетных средств.

2) Текущий контроль – проводиться в ходе исполнения бюджета. Это основной вид бюджетного контроля, в ходе которого проверяется правильность исполнения смет расходов бюджетными учреждениями, своевременность уплаты налогов и осуществления платежей. В ходе текущего контроля выявляется степень соблюдения финансовых норм и нормативов, установленных показателей по формированию и использованию бюджетного и внебюджетного фондов. Он проводиться с целью предотвращения нарушений финансовой дисциплины, возможных потерь и злоупотреблений. Текущий контроль может осуществляться также в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных органов государственной власти, представительных органов местного самоуправления, в ходе парламентских слушаний, по депутатским запросам.

3) Последующий контроль происходит в ходе рассмотрения и утверждения отчетов об исполнении бюджетов. Его смысл состоит в том, чтобы проанализировать, насколько реалистичным явилось исполнение бюджета, выявить причины отклонения отчетных данных от запланированных с тем, чтобы учесть это при составлении бюджета на следующий год. Эта форма контроля осуществляется путем анализа финансовых отчетов и балансов.

МЕТОДЫ:

1) Ревизия –представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности всех совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц при их осуществлении. Ревизия выступает в виде наиболее распространенного метода финн. контроля. По полноте охвата контроля ФХД субъекта различают полные, частичные, тематические и комплексные ревизии. Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели, объект, конкретные аспекты контроля и основные вопросы ревизии. Результаты оформляются актом, на основе которого разрабатываются мероприятия и принимаются меры по устранению нарушений и привлечению виновных лиц к ответственности

2) Проверка – единичное контрольное действие или исследование состояния дел на определенном участке деятельности объекта контроля. Проверка затрагивает основные вопросы финансовой деятельности и проводиться на месте с использованием балансовых, отчетных и расходных документов для выявления нарушений финансовой дисциплины и устранения их последствий.

3) Экспертиза – исследование работниками органов контроля проблем ФХД органов государственной власти или организаций без проведения ревизии или проверки с предоставлением мотивированного заключения по поставленным перед экспертами вопроса.

Дата добавления: 2015-04-18; просмотров: 78; Мы поможем в написании вашей работы!; Нарушение авторских прав |