КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 28: Прогнозирование продаж

План продаж — план работы сбытового подразделения и всех его сотрудников, последовательность действий, описание действий по всем направлениям продаж в результате которых прогноз продаж будет реализован.

Годовой план реализации продукции планируется в денежном выражении. Процесс прогнозирования продаж компании на будущий период можно разделить на несколько этапов:

оценка текущего положения, финансовых показателей, продаж, маржи и рентабельности бизнеса;

анализ информации за прошедшие периоды;

аппроксимация данных на будущий период, выставление неких прогнозных показателей продаж будущего периода;

планирование мероприятий по достижению желаемых прогнозных показателей

коррекция желаемых прогнозных показателей с учетом запланированных мероприятий.

Планирование производства продукции, товаров и услуг должно удовлетворять на всех действующих предприятиях конкретные потребности покупателей, заказчиков или потребителей и быть тесно связанным с разработкой общей стратегии развития фирмы, проведением маркетинговых исследований, проектированием конкурентоспособной продукции, организацией ее производства и реализации, а также с выполнением других функций и видов внутрихозяйственной деятельности.

В современных условиях рынок требует производства адресной продукции потребителям, разнообразия выполняемых работ и услуг, обновления товаров по инициативе покупателей, проведения частых закупок ресурсов, планирования наступательных действий против конкурентов, осуществления гибких бюджетов и непредвиденных расходов и т.д.

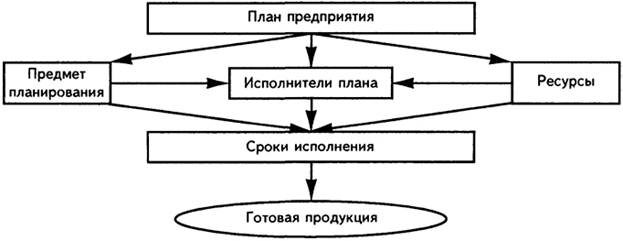

Вопрос 29: Содержание плана производства

На его основе разрабатываются социально-трудовые, снабженческо-сбытовые, финансово-инвестиционные и другие разделы долгосрочного и текущего планов. На современных предприятиях количество разделов или частей плана, а также их название и перечень применяемых показателей могут различаться в зависимости от формы собственности, концентрации производства, размера предприятия, численности персонала, корпоративных особенностей, других факторов. Могут изменяться также методика и порядок планирования: на частных фирмах планы разрабатываются самостоятельно по принципу «сверху вниз» или «снизу вверх». На государственных и муниципальных предприятиях годовые планы задаются директивным образом в виде заказов-нарядов. Однако содержание плановой работы в целом мало зависит от существующих форм собственности.

Каждое предприятие разрабатывает и взаимоувязывает отдельные планы в единую комплексную систему и обеспечивает сбалансированность плановых показателей как по видам применяемых ресурсов, так и по срокам выполнения планов. Например, планы закупок сырья, материалов и комплектующих непосредственно связываются не только с производственным, но и с финансовым планом предприятия, а также со сроками выпуска и продажи продукции. Планы производства должны быть в свою очередь согласованы с планами по труду и инвестициям и т.п. Подобным образом достигается полная сбалансированность комплексной социально-экономической деятельности предприятия. Иначе говоря, создается динамичная система взаимосвязи производственных, технических, экономических, организационных, социальных и других факторов, направленных на достижение общей цели предприятия. В комплексном плане производства предприятия предусматриваются, кроме того, общий порядок и очередность выполнения работ, устанавливаются единые сроки.

Вопрос 30: Планирование затрат на производство и реализацию продукции

Объемы затрат на реализуемую продукцию не совпадают с объемом затрат на производство продукции:

Затраты на реализуемую продукцию = Затраты на производство продукции + Расходы по сбыту

Затраты по реализации (по сбыту) относят только на ту часть продукции, которая реализована, а не лежит на складах.

Главная задача планирования затрат – обеспечение наиболее эффективного использования ресурсов, а также достижение финансового результата.

Продукция считается готовой, если она прошла все стадии производства и имеет соответствующую отметку (ОТК) или сертификат. Продукция может и не покидать пределов цеха, но имея соответствующий знак качества, считаться готовой.

При расчете нормы запаса необходимо учитывать следующие периоды времени:

1) продукция должна быть подготовлена к реализации; для этого необходимы:

а) время на упаковку;

б) маркировка;

в) продукция должна быть подготовлена по направлениям отгрузки (маршрутизация).

2) упрощенный способ нормирования – для исчисления сроков можно использовать договора на отгрузку, можно подсчитать суммарное число отгрузок и, таким образом, найти интервал, с которым будут отгружаться изделия (норма в днях).

Расчет нормы ведется в разрезе установленного ассортимента. Для расчета норматива суммируются все нормы, исчисленные по отдельным видам выпускаемой продукции.

При организации бухгалтерского учета, производственных затрат предприятия используют положение о составе затрат, включаемых в себестоимость продукции (работ или услуг), утвержденное Правительством РФ. В себестоимость продукции включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов и прочих затрат на ее производство и реализацию.

В себестоимость продукции не включаются затраты и потери, относимые на счет «Прибыли и убытки»: затраты по аннулированным заказам, на содержание законсервированных производственных мощностей, судебные издержки, штрафы и убытки от списания безнадежных долгов.

Вопрос 31: Планирование выручки от реализации продукции

Планирование выручки необходимо для определения плана прибыли от реализации, исчисления сумм плановых платежей в бюджет (налог на прибыль, НДС, акциз и др. платежи). От обоснованности ее расчета во многом зависит реальность основного источника поступления денежных средств и планируемой прибыли.

Прямой метод планирования прибыли

Метод прямого расчета планируемой прибыли от реализации товарной продукции еще называется методом поассортиментного расчета. Для этого необходимо знать плановый ассортимент продукции, плановую себестоимость единицы изделия и реализационную цену. Чаше всего этот метод применяется при исчислении прибыли в объединениях (предприятиях) и отраслях промышленности с небольшим ассортиментом продукции и при условии планирования себестоимости продукции по каждому виду (лесная, угольная и др.).

Аналитический метод планирования прибыли

Этап 1. Определение процента базовой рентабельности за отчетный год. Необходимо определить ожидаемую прибыль за отчетный период.

Этап 2. Определение прибыли от реализации сравнимой товарной продукции на предстоящий период, исходя из процента базовой рентабельности.

Однако эта прибыль учитывает только изменение одного фактора – объема реализации.

Этап 3. Расчет влияния отдельных факторов на прибыль от реализации сравнимой товарной продукции в предстоящем периоде.

Основные факторы:

1) изменение цен в предстоящем периоде;

2) изменение налоговых ставок;

3) сдвиги в структуре продукции;

4) изменение себестоимости реализованной продукции.

Методика определения влияния на прибыль этого фактора в целом аналогична методике определения влияния на прибыль изменения цен текущего года, однако различие – поправка к прибыли делается за период действия новых цен в предстоящем году.

Чтобы определить влияние сдвигов в структуре продукции, надо определить средние коэффициенты рентабельности продукции за истекающий год и на предстоящий год.

Этап 4. Определение прибыли по несравнимой части товарной продукции.

Эта прибыль может быть определена двумя способами и рассчитывается только по той продукции, которая будет выпускаться с предстоящего года:

1) метод прямого счета – в случаях, когда ассортимент выпускаемой продукции ограничен;

2) упрощенный метод.

Дата добавления: 2015-04-21; просмотров: 88; Мы поможем в написании вашей работы!; Нарушение авторских прав |