КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эффективность использования оборотных средств

Под эффективным использованием оборотных средств понимается ускорение их оборачиваемости, повышение рентабельности оборотных активов, повышение уровня обеспеченности собственными оборотными средствами. Оценка эффективности производится на основе системы показателей.

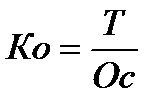

Оборачиваемость оборотных средств (Ко) определяется как отношение товарооборота по себестоимости (Т) к среднегодовой стоимости оборотных средств (Ос):

.

.

Этот показатель характеризует число кругооборотов, совершаемых оборотными средствами за анализируемый период.

Большое влияние на ускорение оборачиваемости оказывает внедрение достижений научно-технического прогресса и четкая организация снабжения и сбыта. Из показателя оборачиваемости оборотных средств получают показатель средней продолжительности одного оборота в днях.

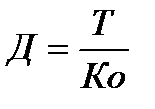

Продолжительность одного оборота в днях (Д) рассчитывается делением числа календарных дней в плановом периоде (Т) на число оборотов оборотных средств в том же периоде (К0):

.

.

При расчете продолжительности одного оборота для некоторого упрощения число дней в году принимают равным 360, в квартале – 90, месяце – 30.

Средний остаток оборотных средств определяется за месяц как среднеарифметическая величина их на начало и конец месяца, за квартал – деление на три суммы трех среднемесячных остатков оборотных средств, за год – делением на четыре суммы всех среднеквартальных остатков.

Коэффициент закрепления оборотных средств (Кз) показывает сумму среднего остатка оборотных средств, приходящуюся на один рубль выручки от реализации:

Кз =

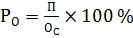

Рентабельность оборотного капитала (Ро) определяется как отношение прибыли к средним остаткам оборотных средств и умножается на 100 %:

,

,

где Ро – уровень рентабельности оборотного капитала (оборотных средств);

П – прибыль организации;

Ос – средняя величина остатков оборотных средств за данный период.

Планирование потребности организации в оборотных средствах

Основу планирования потребности в оборотных средствах составляет нормирование, т.е.установление норм запасов по видам оборотных средств и расчет на этой основе общей потребности в оборотных средствах, или норматива оборотных средств на плановый период.

Нормативом оборотных средств называются плановые запасы товарно-материальных ценностей в денежном выражении и денежные средства, необходимые торговой организации в плановом периоде для нормальной деятельности.

Норматив оборотных средств рассчитывается поквартально отдельно для каждого вида торговой деятельности на основе следующих показателей:

- плана розничного товарооборота;

- норм запасов по видам нормируемых оборотных средств;

- прогнозируемых средних уровней дохода от реализации товаров.

Общая потребность в оборотных средствах состоит их потребности в финансировании товарных запасов, потребности в нормируемых денежных средствах и норматива по прочим товарно-материальным ценностям.

Потребность в финансировании товарных запасов определяется умножением однодневного товарооборота по себестоимости на норматив товарных запасов в днях оборота.

Потребность в нормируемых денежных средствах определяется умножением однодневного товарооборота в розничных ценах на норму запасов денежных средств в днях оборота.

Норматив по прочим товарно-материальным ценностям планируется в сумме с учетом оценки конкретных факторов, повлиявших на их величину, и предстоящих изменений в размере и структуре их использования в торговом процессе.

Общая потребность в оборотных средствах сравнивается с имеющимися собственными оборотными средствами и определяется дополнительная потребность в оборотных средствах или их излишек.

Расчет потребности в оборотных средствах торговой организации, ведущей производственную деятельность, осуществляется отдельно, исходя из планируемого выпуска продукции и норм запасов в днях по сырью, материалам, готовой продукции и незавершенному производству.

В общественном питании расчеты потребности в оборотных средствах ведутся по той же методике, что и в розничной торговле, но в качестве исходного показателя рассматривается валовой товарооборот в продажных ценах.

В оптовой торговле планирование потребности в оборотных средствах имеет некоторые особенности:

- поступление и реализация товаров в продовольственной торговле испытывают сезонные колебания, поэтому потребность в оборотных средствах определяется на основе динамики этого показателя за предыдущие годы с учетом изменений объема и структуры товарооборота;

- в состав норматива оборотных средств включены только два элемента – потребность финансирования товаров (она определяется умножением однодневного складского оборота на норму товарных запасов) и потребность в прочих нормируемых активах;

- основой для определения потребности в оборотных средствах в оптовой торговле непродовольственными товарами является складской оборот.

Дата добавления: 2015-04-21; просмотров: 68; Мы поможем в написании вашей работы!; Нарушение авторских прав |