КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Документальное оформление, оценка и учет расхода материалов

Отпуск материалов со складов должен быть оформлен соответствующими первичными документами. Материалы могут отпускаться со складов (кладовых) на производство, в цеха для производства продукции, на участки, стройплощадки для выполнения работ. Отпуск может также производиться на ремонтные работы, на хозяйственные нужды. Для обслуживания деятельности организации может быть внутреннее перемещение материальных ценностей.

С центральных складов организации материалы отпускаются на склады структурных подразделений, а при их отсутствии – непосредственно в подразделения (в кладовые цехов, производств). Из кладовых материалы отпускаются в производство непосредственно рабочим либо бригадам, на участки.

Материалы отпускаются в производство, цеха по массе, объему или счету строго в соответствии с нормами их расхода исходя из объемов производственной программы (заданий). Список лиц, которым предоставлено право требовать со складов материалы (образцы их подписей согласовываются с главным бухгалтером организации), утверждается приказом руководителя и сообщается материально ответственным лицам складов. Составляется также список лиц, которым предоставлено право выдавать разрешения (пропуска) на вывоз материалов со складов организации.

При лимитировании отпуск материалов со складов в подразделения организации оформляется лимитно-заборной картой. Такие карты предназначены для оформления систематического отпуска материалов в производства (цеха), изготавливающие массовую продукцию. Они позволяют эффективно контролировать отпуск сырья и материалов в производство, цеха, соблюдение лимита их расхода.

Лимитно-заборные карты выписываются отделом обеспечения или другим отделом на один или несколько номенклатурных номеров сырья и материалов, но на одно производство (заказ) в двух или трех экземплярах, как правило, на один месяц, при небольших объемах отпуска материалов – на квартал. Один экземпляр до начала месяца (квартала) передается в производство, цех или на участок, а второй – на склад, причем отпуск материалов по лимитной карте может производиться только с заранее определенного (прикрепленного) склада в пределах указанного лимита по мере необходимости, третий экземпляр остается в подразделении, оформившем лимитно-заборную карту для контроля.

Отпуск материалов со склада производится работником склада в присутствии представителя подразделения-получателя путем взвешивания или замера материалов. Отпущенное количество материала отмечается в обоих экземплярах лимитно-заборной карты с выведением остатка сырья и материалов после каждого отпуска.

Лимитно-заборная карта может выписываться в одном экземпляре. В этом случае она выдается на склад (в кладовую). Материально ответственное лицо производства, цеха или участка расписывается в получении материалов непосредственно на складе в соответствующей карточке складского учета материалов, а в лимитно-заборной карте склада (кладовой) расписывается его материально ответственное лицо.

В конце месяца или квартала лимитно-заборные карты должны сдаваться материально ответственными лицами в бухгалтерию организации.

Отпуск материалов в те производства, где производится сборка продукции, может осуществляться по комплектовочным ведомостям.

Отпуск сырья и материалов производствам, цехам, на участки, потребность в которых возникает периодически, как правило, производится по требованию-накладной, требованию или накладной. Требование должно быть утверждено руководителем работ, затем работник по этому требованию, выписываемому в двух экземплярах, получает сырье и материалы со склада.

Отпуск сырья и материалов в массовые производства, в которых исходное сырье последовательно проходит несколько стадий обработки, может производиться по накладной с одновременной выпиской маршрутного листа с отрывными талонами к нему. В маршрутном листе указываются номенклатурный номер, наименование материала, его техническая характеристика, количество исходного сырья. В каждом переделе (в технологических стадиях, фазах обработки) оформляется отрывной талон, в котором указываются подразделение, Ф.И.О. руководителя работ или рабочего, выполнившего технологическую операцию, информация об исходном сырье и информация о полученных полуфабрикатах, заготовках (наименование, типоразмер, количество и др.). На основании отрывного талона сырье и материалы списываются в расход, начисляется заработная плата рабочим.

В случаях полного использования лимита и невыполнения при этом производственного задания руководитель работ выписывает в двух экземплярах акт-требование на дополнительный отпуск материалов со склада(так называемый сигнальный документ), в котором указываются причины сверхлимитного отпуска материалов. Документ утверждается руководителем организации или лицами, им уполномоченными. При отпуске материалов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях-накладных) проставляется штамп или надпись «Сверх лимита».

При получении материалов для производства продукции взамен бракованной и для исправления брака к лимитно-заборной карте или требованию-накладной прилагаются акты (извещения) о браке с указанием шифра продукции или номера заказа, по которому изготовлена бракованная продукция.

При замене материала, предусмотренного установленной для данной продукции технологией, другим материалом оформляется требование на замену.

Возврат материалов из производств, цехов на склады, сдача отходов и брака оформляются накладной, которую составляют материально ответственные лица производств, цехов в двух экземплярах. Перемещение материалов с одного склада на другой оформляется накладной на внутреннее перемещение материалов, выписываемой на основании распоряжения отдела обеспечения в трех экземплярах. В случае систематического перемещения материалов со склада на склад выписывается лимитно-заборная карта.

Во всех первичных учетных документах на отпуск материалов со складов организации и кладовых в производства, цеха, участки, другие подразделения организации указываются наименование материала, количество, цена (учетная), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

Отпуск материалов со складов (кладовых) организации на производство, в цеха может оформляться путем записи количества отпущенных материалов в соответствующих карточках складского учета.В этом случае расходные документы на отпуск материалов не оформляются. Лимит отпуска указывается в самой карточке. Получатель расписывается в получении материалов в карточке складского учета, в ней же указывается шифр или наименование заказа (затрат). В этом случае карточка складского учета является регистром аналитического учета и первичным учетным документом.

Списание материалов может также осуществляться, если материалы пришли в негодность по истечении сроков хранении, либо морально устарели, а также при выявлении недостач, хищений или порчи.

На списание материалов составляется акт на списание материалов, в котором указывается наименование списываемых материалов и их отличительные признаки, количество, фактическая себестоимость, установленный срок хранения, дата (месяц, год) поступления материалов, причина списания, информация о взыскании материального ущерба с виновных лиц. Акт на списание материалов утверждается руководителем организации или уполномоченным лицом.

Отпуск материалов со складов в общехозяйственных целях, например передача в управленческие отделы канцелярских принадлежностей, может оформляться ведомостью на выдачу материалов работникам. В ней указываются фамилия, имя, отчество работника, которому выдаются принадлежности, наименование, их количество, цена и сумма, роспись работника в получении. Материалы могут выдаваться по накладным соответствующим материально ответственным лицам отделов, управлений организации.

При выдаче работникам по ведомости малостоящих материалов, например канцелярских принадлежностей, целесообразно их сразу же списывать в расход, что обязательно должно быть оформлено актом на их списание.

Отпуск материалов на сторону другим юридическим и физическим лицам производится на основании заключенных с ними договоров, распоряжения отдела сбыта (маркетинга) или других подразделений (должностных лиц) по решению руководителя организации.

Организация может устанавливать другой вариант документооборота по движению материалов и исходя из конкретных условий своей деятельности применять самостоятельно разработанные формы первичных учетных документов по движению материалов и свой порядок учета отдельных видов материалов, что должно быть закреплено ее учетной политикой.

Списание материалов в расход отражается в бухгалтерском учете по количеству и стоимости. При этом в связи с постоянным изменением цен на заготавливаемые материалы возникает необходимость определять цену, по которой материалы списываются в расход.

Законодательно разрешены к применению следующие способы оценки расходованных материалов:

· по себестоимости каждой единицы;

· по ценам первого приобретения (ФИФО);

· по средней себестоимости;

· в аналитическом учете – по учетным ценам с учетом отклонений фактической себестоимости материалов от их учетной цены.

Применение одного из перечисленных способов оценки материалов, разрешенных законодательно, по их группе или виду производится в течение отчетного года и отражается в учетной политике организации исходя из соблюдения принципа последовательности применения учетной политики. В течение отчетного года организация может применять только один способ оценки по каждому виду материальных ценностей (запасов). При появлении новой группы запасов, которая ранее не входила в учетную номенклатуру запасов, организация имеет право дополнить свою учетную политику и выбрать соответствующий способ оценки для списания данного вида запасов.

Если номенклатура используемых материалов невелика, а организация имеет возможность их хранения по отдельным партиям поступления от поставщиков, то она может использовать цены фактической себестоимости каждой единицы их приобретения (изготовления) в качестве учетной цены. В этом случае цена единицы материала определяется путем деления общей себестоимости заготовления материальных ценностей на их количество. Данный способ используется и при отражении запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.д.).

Оценка материалов по средней себестоимости производится исходя из фактической себестоимости поступивших за отчетный месяц материалов и их остатка на начало месяца. Средняя себестоимость определяется по каждой группе или виду материалов как частное от деления общей себестоимости группы или вида материалов на их количество и утверждается приказом руководителя организации на отдельные группы или виды материалов. Затем полученная средняя себестоимость умножается на количество израсходованных материалов данной группы или виду за отчетный месяц.

Пример. Расчет средней себестоимости единицы материалов (табл. 1).

Таблица 1. Расчет средней себестоимости единицы материалов

| Показатели | Масса, кг | Цена за единицу, р. | Сумма, р. |

| 1. Остаток материалов на начало месяца | 1 000 | 1 000 | 1 000 000 |

| 2. Поступило за отчетный месяц: первая партия вторая партия | 1 200 1 100 | 600 000 110 000 | |

| Итого поступило с остатком | 1 600 | - | 1 710 000 |

| 3. Расходовано за месяц | 1 300 | 1 068,75 | 1 389 375 |

| 4. Остаток на конец месяца | 1 068,75 | 320 625 |

Средняя себестоимость единицы материала составила 1068,75 р. (1710 000 р. : 1600 кг).

Фактическая себестоимость расходованных материалов составила 1 389 378 р. (1300 кг ∙ 1068,75 р.).

В примере на счете 10 «Материалы» по дебету в течение отчетного месяца поступившие материалы были оприходованы на сумму 710 000 р.

В расход на основании расчета будет списано материалов на 1 389 375 р., после чего на конец отчетного месяца остаток материалов составит 320 625 р.

Оценка расходованных материалов по способу ФИФО производится начиная из цены их первого приобретения, т. е. он основан на принципе: первая партия в приход, первой списывается в расход.

В примере фактическая себестоимость расходованных за месяц материалов по методу ФИФО будет равна 1360 000 р. (1000 кг ∙1000 р. + 300 кг ∙ 1200 р.).

Фактическая себестоимость остатка материалов на конец месяца составит 300 000 р. (1 710 000 р. – 1 360 000 р. = 350 000 р.), т.е. в расход материалы будут списаны на 1 360 000 р., а в актив баланса за отчетный месяц остатки материалов будут записаны на сумму 350 000 р.

Применение способа оценки материалов по учетным ценам требует разработки в организации на отдельные номенклатурные группы материалов учетных цен (плановых). Учет движения материалов в течение отчетного месяца ведется по учетной цене. По окончании отчетного месяца на основании данных оперативного и текущего бухгалтерского учета определяется фактическая себестоимость приобретения и заготовления материалов за месяц и отклонение ее от учетной себестоимости. Для этого рассчитывается средний процент отклонения исходя из остатка материалов на начало месяца и их поступления за этот месяц. Затем рассчитанный средний процент отклонения умножается на учетную себестоимость остатка материалов на конец месяца деленную на 100. После этого определяется сумма отклонений, приходящихся на расходованные материалы за месяц, деленная на 100.

Пример.Расчет среднего процента отклонений приведен в табл. 2.

Таблица 2. Расчет среднего процента отклонений

| Показатели | Учетная себестоимость материала, р. | Фактическая себестоимость материала, р. | Отклонение фактической себестоимости от учетной себестоимости материалов, р. |

| Остаток материалов на начало месяца | 105 000 | 100 000 | - 5 000 |

| Поступило за месяц | 630 000 | 710 000 | + 80 000 |

| Итого поступило с остатком | 735 000 | 810 000 | + 75 000 |

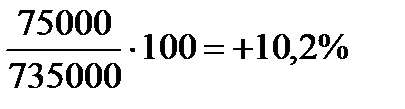

| Средний процент отклонения |

| ||

| Расходовано за месяц | 650 000 | 716 330 | + 66 330 |

| Остаток материалов на конец месяца | 85 000 | 93 670 | + 8 670 |

По расчету фактическая себестоимость расходованных за месяц материалов составила 716 330 р. ( 650 000 р. + (650 000 р. ∙ 10,2 % :100)).

Отклонение на остаток материалов на конец месяца составляет 8 670 р.

( 85 000 р.∙ (+ 10,2 %) : 100).

Фактическая себестоимость остатка материалов на конец месяца составит

93 670 р. (85 000 р. + 8670 р.).

Со счета 10 материалы были списаны в течение отчетного месяца по учетной стоимости на 650 000 р. Рассчитанная сумма положительного отклонения 66 330 р., относящаяся к расходованным за отчетный месяц материалам, подлежит списанию со счета 16 по тем же направлениям, по которым были списаны материалы (кроме внутреннего перемещения материалов) бухгалтерской записью:

Д-т сч. 20, 23, 25, 26, 44 и др счетов К-т сч. 16 – 66 330 р.

Расход материалов и сумма положительного отклонения от их учетной стоимости отражается в зависимости от направления отпуска материалов следующими бухгалтерскими записями:

Д-т сч. 20 К-т сч. 10, 16 – на стоимость материалов, отпущенных на основное производство и ТЗР в доле, приходящейся на эти материалы;

Д-т сч. 23 К-т сч. 10, 16 – на стоимость материалов, отпущенных во вспомогательные производства;

Д-т сч. 25, 26 К-т сч. 10, 16 – на стоимость материалов, расходованных на общепроизводственные и общехозяйственные цели;

Д-т сч. 28 К-т сч. 10, 16 – на стоимость материалов, отпущенных на исправление брака продукции (работ, услуг);

Д-т сч. 44 К-т сч. 10, 16 – на стоимость материалов, израсходованных на сбыт и реализацию продукции (работ, услуг);

Д-т сч. 91/4 К-т сч. 10, 16 – на стоимость материалов, использованных при выбытии основных средств;

Д-т сч. 90/10 К-т сч. 10, 16 – на стоимость материалов, расходованных в непроизводственных целях;

Д-т сч. 08 К-т сч. 10, 16 – на стоимость материалов, отпущенных на строительство и создание объекта основных средств, инвестиционной недвижимости, создание объектов нематериальных активов и других долгосрочных активов.

Если по расчету отклонение от стоимости материалов будет отрицательное, оно списывается со счета 16 аналогичными записями, но методом «красное сторно».

Реализация материалов покупателям отражается бухгалтерскими записями:

Д-т сч. 62 К-т сч. 90/7 – на договорную стоимость, предъявленную к оплате покупателям за реализованные им материалы;

Д-т сч. 90/10 К-т сч. 10, 16 – на стоимость материалов, по которой они числились в учете продавца, и сумму положительного отклонения, приходящегося по расчету на данные материалы;

Д-т сч. 90/8 К-т сч. 68/2 – на сумму НДС из выручки за реализованные материалы.

Затем из оборота кредитового по счету 90, субсчету 7 вычитаются обороты по дебету счета 90, субсчетам 8, 10 и определяется финансовый результат от реализации материалов, который в конце отчетного месяца с учетом других доходов и расходов по текущей деятельности, учитываемых на счете 90, списывается со счета 90 через субсчет 11 на счет 99 бухгалтерской записью:

Д-т сч. 90/11 К-т сч. 99 − на полученную прибыль

или

Д-т сч. 99 К-т сч. 90/11 – на полученный убыток.

Списание материалов в случае, если они пришли в негодность по истечении сроков их хранения, морально устарели или выявлена их порча на основании акта на их списание (после его утверждения должностным лицом) производится бухгалтерской записью:

Д-т сч. 94 К-т сч. 10, 16 (положительное отклонение) – по учетной стоимости материалов.

Стоимость материалов, переданных в качестве вклада в уставный капитал другого субъекта хозяйствования, отражается бухгалтерской записью:

Д-т сч. 06/3 К-т сч. 10, 16 (положительное отклонение) – по фактической себестоимости.

Передача материальных ценностей в качестве предоставленных займов другим субъектам хозяйствования отражается как краткосрочные финансовые вложения на счете 58 «Краткосрочные финансовые вложения», субсчете 2 «Предоставленные краткосрочные займы» либо как долгосрочные финансовые вложения на счете 06 «Долгосрочные финансовые вложения», субсчете 2 «Предоставленные долгосрочные займы» бухгалтерской записью:

Д-т сч. 58 /2, 06 К-т сч. 10, 16 (положительное отклонение) – на их фактическую себестоимость.

При отпуске организацией материалов своим филиалам, представительствам, отделениям и другим обособленным подразделениям, находящимся на отдельном балансе, составляется бухгалтерская запись:

Д-т сч. 79 К-т сч. 10.

При расходе материалов в период подготовки производства в сезонных отраслях (пищевая, перерабатывающая промышленность и др.); освоение новых производств их списание осуществляется бухгалтерской записью:

Д-т сч. 97 К-т сч.10.

Безвозмездная передача материалов отражается бухгалтерскими записями:

Д-т сч. 90/10 К-т сч. 10, 16 (положительное отклонение) – списание фактической себестоимости передаваемых материалов и отклонений от их стоимости;

Д-т сч. 90/8 К-т сч. 68/2 «Налоги, уплачиваемые из выручки от реализации» – на НДС, если начисление его предусмотрено в данном случае законодательством Республики Беларусь.

Дата добавления: 2015-04-18; просмотров: 231; Мы поможем в написании вашей работы!; Нарушение авторских прав |