КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы оценки эффективности инвестиционного проекта.

Основные методы оценки эффективности инвестиционных про-ектов Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы; 2. методы дисконтирования.

Простые или статические методы базируются на допущении рав-ной значимости доходов и расходов в инвест-й деят-ти, не учитывают врем-ю стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Норма прибыли показывает, какая часть инвест-х затрат возмещ-я в виде прибыли. Она рассч-ся как отношение чистой прибыли к инвестиционным затратам.

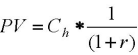

Дисконт-ные методы оценки эффек-и инвес-го проекта харак-ся тем, что они учитывают временную стоимость денег. При экон-й оценке эффект-и инвест-го проекта исп-ся широко известные в мир-й прак-ке показ-и: · приведенная стоим-ть (PV); · чистая приведенная стоим-ть (NPV);· срок окуп-ти (PBP); · внутренняя норма доход-ти(IRR); · индекс рентаб-ти (приб-ти) (PI). Приведенная стоим-ть (PV). Зад-а любого инвестора сост-т в том, чтобы найти такое реальное сред-во, кот принесло бы в конечном итоге доход, превосх-й расходы на его приоб-е. При этом возникает слож-я проблема: деньги на приобр-е реального сред-а необходимо расх-ть сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прош-и какого-то пром-ка времени (в момент t=1). След-о, для реш-я постав-й задачи необх-о опред-ть стоимость реального средства с учетом отдаленности во времени будущих поступ-й (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), испол-го в течение опред-го холдингового (инвестиционного) пер-а, необх-о величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину:

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину:

Наз-т факт-м дисконта (коэфф-м дисконт-я). Дох-ть альтер-го финн-го средства r наз-ся нормой (ставкой) дисконта. Ставка дисконта опред-т издержки упущенной возможности капитала, поскольку харак-т, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финн-е средство.

Наз-т факт-м дисконта (коэфф-м дисконт-я). Дох-ть альтер-го финн-го средства r наз-ся нормой (ставкой) дисконта. Ставка дисконта опред-т издержки упущенной возможности капитала, поскольку харак-т, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финн-е средство.

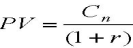

Чтобы опред-ть целес-ть приобр-я реального сред-а стоим-ю C0 руб. необх-о: а) оц-ть, какой поток дохода Сn за весь холдинговый период он ожидает от реал-го ср-ва; б) выяс-ть, какая ценная бумага с таким же холдинговым периодом имеет, тот же уровень риска, что и планируемый проект; в) опред-ть доходность r этой цен бумаги в нас-е время; г) выч-ть привед-ю стоим-ть PV планир-го потока дохода Cn путем дисконт-я буд-го потока дох-в:

д) срав-ть инвест-е зат-ты С0 с прив-ой стоим-ю PV: если PV > C0, то реальное ср-во можно покупать; если PV < C0, то приоб-ть не надо; если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экон-ой точки зрения инвест-е в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты.Некоторые ср-ва могут обеспеч-ть непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоим-ть такого средства при заданной и неизменной ставке дисконта r составляет величину:

д) срав-ть инвест-е зат-ты С0 с прив-ой стоим-ю PV: если PV > C0, то реальное ср-во можно покупать; если PV < C0, то приоб-ть не надо; если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экон-ой точки зрения инвест-е в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты.Некоторые ср-ва могут обеспеч-ть непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоим-ть такого средства при заданной и неизменной ставке дисконта r составляет величину:

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле: PVаннуитета = СЧ Fаннуитета

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле: PVаннуитета = СЧ Fаннуитета

где F аннуитета - фактор аннуитета, который определяется следующим образом:

Fаннуитета =

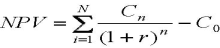

Чистая приведенная стоим-ть (NPV). Целес-сть приобр-я реального ср-ва можно оценивать с помощью чистой приведенной стоимости (NPV), под кот понимают чистый прирост к потенции-м активам фирмы за счет реализации проекта. Иными словами, NPV опред-ся как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С0:

Срок окуп-ти (РВР). Срок окупаемости проекта - это период, в течение которого происходит возм-е первоначальных инвест-х затрат, или же это кол-во пер-в (шагов расчета, например, лет), в течение кот аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Как правило, фирма сама устанавливает приемлемый срок окончания инвест-го проекта, например k шагов. Этот срок опред-ся фирмой на осн-и своих соб-х стратег-х и такти-х установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцени-го проекта можно найти, если подсчитать, за какое кол-во шагов расчета m сумма ден-х потоков С1+С2+…+Cm будет равна или начнет прев-ть величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k

Внутренняя норма доход-ти (IRR). Представляет собой расчетную ставку дискон-я, при которой чистая прив-я стоимость проекта равна нулю. Внутр-я норма доход-и нах-ся путем реш-я след-го уравнения:

Такое уравнение решается методом итерации.

Правило внутр-й нормы доход-ти: принимать необх-мо те проекты, у кот-х ставка дисконта (то есть издержки упущ-й возм-ти капитала) меньше внутр-ей нормы дох-сти проекта (r < IRR).

Под индексом рентаб-ти (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у кот-х вел-а индекса рентаб-ти превосходит единицу. При оценке двух или нескольких проектов, имеющих (+) индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности. Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль. Эффективность ИП оценивается в течение расчетного периода – инвест-го горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках кот-х произв-тся агрегирование данных для оценки ден-х потоков и осущ-ся диск-ие потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длит-ть шагов расчета изм-ся в годах или долях года, их посл-ть отсчит-ся от фикс-го момента t0=0, принимаемого за базовый. Из сообр-й удобства, за базовый берется момент обычно прини-ся момент начала или конца нулевого шага. Если пров-ся сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m-го шага расчета. Продолжительность разных шагов может быть различной

Дата добавления: 2015-04-18; просмотров: 77; Мы поможем в написании вашей работы!; Нарушение авторских прав |