КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Построение корреляционной матрицы и диаграммы рассеяния

1. Создать файл исходных данных (таблица 2).

2. В меню модуля “Основные статистики” выбираем “Correlation matrices”.

|

Рисунок 38 – Меню модуля “Основные статистики и таблицы”

После выбора этой процедуры откроется диалоговое окно Корреляции Пирсона.

|

Рисунок 39 - Корреляции Пирсона

Вы можете выбрать переменные как из одного списка (то есть матрица будет квадратной), так и из двух списков (прямоугольная матрица).

В данном примере для простоты выберем все переменные для анализа. Однако следует помнить, что корреляции Пирсона больше подходят для переменных, измеренных в количественных шкалах.

|

Рисунок 40 - Выбор переменных

Нажмите ОК, чтобы вернуться в диалоговое окно Корреляции Пирсона, где также нажимаем ОКи получаем результат.

|

Рисунок 41 - Корреляционная матрица

Две остальные опции из диалогового окна Корреляции Пирсона позволяют получить таблицу данных с коэффициентами корреляции, а также более подробными статистиками (например, р - значение, число пар N, r2 – коэффициент детерминации, t – значения и т.д.).

После того как получена оценка корреляций, посмотрим зависимости на графиках.

Чтобы визуализировать значения корреляций между переменными, можно построить график корреляций. Если щелкнуть по соответствующему коэффициенту корреляции правой кнопкой мыши, то появится меню:

|

Рисунок 42 - Меню “Быстрые статистические графики”

Теперь перейдите в подменю Быстрые статистические графики и выберите Диаг. рассеяния/довер. (Quick Stats Graphs).

Будет построен график с параметрами, заданными по умолчанию (диаграмма рассеяния для выбранного коэффициента корреляции с прямой регрессии, 95% - я доверительная полоса и уравнение регрессии в заголовке).

|

Рисунок 43 - Меню Построение диаграммы рассеяния для коэффициента корреляции

|

Рисунок 44 - Диаграмма рассеяния коэффициента корреляции

Опишем некоторые возможности для настройки построенного графика зависимости.

Если вы щелкните где-нибудь на свободном месте снаружи осей графика, появится меню глобальных опций.

|

Рисунок 45 - Меню глобальных опций

Большинство основных настроек формата графика доступно в диалоговом окне Общая разметка (см. выше первую опцию контекстного меню).

|

Рисунок 46 - Меню “Общая разметка”

Ниже показаны основные соглашения по использованию мыши для настройки графиков.

Рисунок 47 – Настройки графиков

2 Множественная регрессия

Шаг 1.Из Переключателя модулей STATISTICA откройте модуль Множественная регрессия – Multiple regression.Высветите название модуля и далее нажмите кнопку Switch to (Переключится в)либо просто дважды щелкните мышью по названию модуля: Multiple regression.

Шаг 2.На экране появится стартовая панель модуля (рис.48):

|

Рисунок 48 - Стартовая панель модуля Множественная регрессия

Нажмите кнопку Открыть данные (Open Data)и откройте созданный файл данных ***. Далее выберите переменные для анализа. Выбор переменных осуществляется с помощью кнопки Переменные (Variables),находящейся в левом верхнем углу панели.

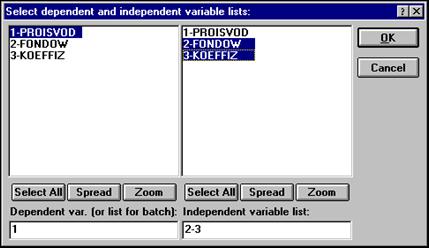

После того как кнопка будет нажата, диалоговое окно Выбрать списки зависимых и независимых переменных – Select dependent and independent variable list –появится на вашем экране (рис. 49).

|

Рисунок 49 - Окно выбора переменных для анализа

Высветив имя переменной в левой части окна, выберите зависимую переменную. Высветив имя переменной в правой части окна, выберите независимую переменную. То же можно сделать, просто набрав номера переменных в строках: Список зависимых переменных – Dependent variable listи Список независимых переменных – Independent variable list.

Высветив имена переменных, как показано на рисунке, нажмите кнопку ОКв правом верхнем углу окна Select dependent and independent variable list.Вы вновь окажитесь в стартовой панели модуля. Переменные для анализа выбраны.

Никаких дополнительных установок в стартовой панели в данном случае не нужно.

Нажмите кнопку ОКв правом углустартовой панели.

Шаг 3.На экране перед вами появится диалоговое окно Построение модели – Model Definition(рис. 50).

|

Рисунок 50 - Окно построения модели в модуле Множественная регрессия

В данном окне выберите стандартный метод оценивания, в опции Method (Метод): Стандартный (Standard).Далее нажмите кнопку ОК.

Программа произведет оценивание параметров модели стандартным методом, и через секунду на экране появится следующее диалоговое окно результатов.

Шаг 4.В диалоговом окне Результаты Множественной регрессии – Multiple Regression Resultsпросмотрите результаты оценивания. Результаты можно просмотреть в численном и графическом виде.

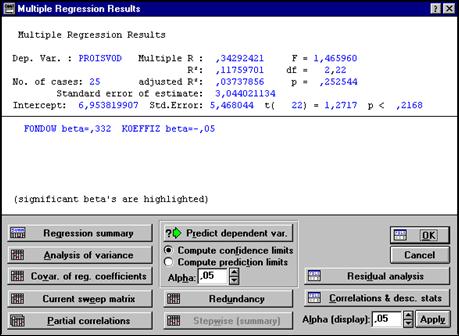

Окно результатов анализа имеет следующую структуру: верх окна – информационный. Он состоит из двух частей: в первой части содержится основная информация о результатах оценивания, во второй высвечивается значимые регрессионные коэффициенты. Внизу окна Результаты множественной регрессиинаходятся функциональные кнопки, позволяющие просмотреть результаты анализа (рис. 51)

|

Рисунок 51 - Окно оценивания параметров в примере с продажей акций

Рассмотрим вначале информационную часть окна. В ней содержатся краткие сведения о результатах анализа. А именно:

· Dep. Var. (Имя зависимой переменной).В данном случае – ИРКУТ2.

· No. of Cases (Число наблюдений, по которым построена регрессия).

· Multiple R (Коэффициент множественной корреляции).

· R-square – RI (Квадрат коэффициента множественной корреляции), обычно называемый коэффициент детерминации.

· Adjusted R-square: adjusted RI (Скорректированный коэффициент детерминации), определяемый как:

Adjusted R-square = 1-(1-R-square)*(n/(n-p)),

где n – число наблюдений в модели, p – число параметров модели (число независимых переменных плюс 1, так как в модель включен свободный член).

· Std. Error of estimate (Стандартная ошибка оценки).Эта статистика является мерой рассеяния наблюдаемых значений относительно регрессионной прямой.

· Intercept (Оценка свободного члена регрессии).Значение коэффициента А0 в уравнении регрессии.

· Std. Error (Стандартная ошибка оценки свободного члена).Стандартная ошибка коэффициента А0 в уравнении регрессии.

· t (df) and p-value (Значение t-критерия и уровень p). Т- критерий используется для проверки гипотезы о равенстве 0 свободного члена регрессии.

· F– значения F – критерия.

· df– число степеней свободы F – критерия.

· р– уровень значимости.

Шаг 5.Перейдем в функциональную часть окна результатов.

Прежде всего, нажмите кнопку Итоговый результат регрессии – Regression summary.На экране появится электронная таблица вывода – spredsheet, в которой представлены итоговые результаты оценивания регрессионной модели.

|

Рисунок 52 - Итоговая таблица регрессии

Это стандартная таблица вывода регрессионного анализа. В первом столбце таблицы даны значения коэффициентов beta – стандартизированные коэффициенты регрессионного уравнения,во втором – стандартные ошибки beta,в третьем точечные оценки параметров модели:

Далее, стандартные ошибки для A0, A1, значения статистик t-критерия и т.д.

Шаг 6.Оценка адекватности модели. Важным элементом анализа является оценка адекватности модели.

После того как доказана адекватность модели, полученные результаты можно уверенно использовать для дальнейших действий.

Анализ адекватности основывается на анализе остатков.

Остатки представляют собой разности между наблюдаемыми значениями и модельными, то есть значениями, подсчитанными по модели с оцененными параметрами.

В STATISTICA в модуле Множественная регрессия имеется специальное диалоговое окно, в котором проводится всесторонний анализ остатков.

Нажмите кнопку Анализ остатков – Residual Analysis.

Следующее диалоговое окно Анализ остатков – Residual Analysis появится на экране (рис. 53).

|

Рисунок 53 - Диалоговое окно Анализ остатков в модуле Множественная регрессия

|

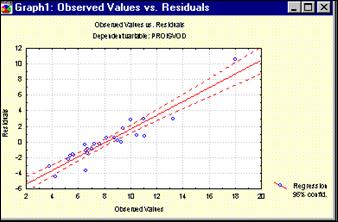

Рисунок 54 - График НАБЛЮДАЕМЫЕ ПЕРЕМЕННЫЕ-ОСТАТКИ

Нажмите в этом окне, например, кнопку Obs&residuals. На экране появится график (рис. 54), который говорит о достаточной адекватности модели.

Дата добавления: 2014-12-23; просмотров: 141; Мы поможем в написании вашей работы!; Нарушение авторских прав |