КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление производственными запасами

Запасы составляют наименее ликвидную часть оборотных активов. Для финансового менеджера предметно-вещностная природа запасов не имеет особого значения; важна лишь общая сумма денежных средств, которые омертвлены в запасах в течение технологического (производственного) цикла. Производственные запасы включают в себя сырье и материалы, малоценные и быстро изнашивающиеся предметы, необходимые для производственного процесса; незавершенное производство, готовую продукция и товары для перепродажи.

Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспектах. Для финансового менеджера запасы — это иммобилизованные средства, т. е. средства, отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации процесс производства невозможен, однако с точки зрения роста эффективности производства необходимо минимизировать вызываемые этим процессом косвенные потери. Эти потери с определенной долей условности можно приравнять доходу, который можно было бы получить, инвестировав соответствующую сумму в альтернативный проект (например, самое простое решение — положить высвобожденные деньги в банк под проценты). Косвенные потери при определенных обстоятельствах могут стать прямыми. Исследования показывают, что при вынужденной реализации активов (например, в случае банкротства компании) многие оборотные средства попадают в разряд неликвидов, а вырученная за них сумма может быть гораздо ниже учетной стоимости.

Руководство любого предприятия осознанно или интуитивно следует некоторым принципам управления запасами, выбирает ту или иную стратегию финансирования запасов. Управление запасами предполагает ответы на вопросы: Каков должен быть объем запасов?, а также какова должна быть структура источников покрытия (финансирования) запасов?

Ответ на вопрос о составе и структуре источников носит, в известном смысле, политический характер и не основывается на формализованных алгоритмах (см. п. 5.5).

При ответе на вопрос об объеме запасов можно использовать некоторые формализованные процедуры. Алгоритмизация управления величиной запасов в свою очередь требует ответа на следующие вопросы: (а) Можно ли оптимизировать управление величиной запасов? (б) Каков должен быть оптимальный объем заказываемой партии? (в) Какой объем запасов является минимально необходимым? (г) Когда следует заказывать очередную партию запасов?

Суть оптимизации размера запасов очевидна, На предприятиях существует производственный запас, например, сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. Почему же этого не происходит? Можно привести по крайней мере две причины: во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае несвоевременной поставки сырья и материалов. Поэтому очень часто размер производственных запасов существенно больше, чем потребность в них на текущий день. Вместе с тем предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Как известно, решение любой оптимизационной задачи предполагает идентификацию целевого критерия. В данном случае таким критерием выступают затраты, связанные с поддержанием запасов и укрупненно состоящие из двух компонентов — затраты по хранению и затраты по размещению и выполнению заказов.

Очевидно, что рост среднего размера запасов увеличивает затраты по хранению. В частности, чем больше завезено запасов, тем больше требуются складские помещения для их хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т. п. Если абстрагироваться от частностей, то любой актив не может существовать сам по себе; ему соответствует некоторый источник финансирования, чаще всего не бесплатный. Поэтому увеличение активов предприятия, в частности, производственных запасов, обычно сопровождается ростом затрат на поддержание соответствующих источников финансирования. В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты но размещению и выполнению заказов ведут себя иначе: чаще всего зависимость носит обратный характер. Объяснения вновь могут быть различными: не надо лишний раз пользоваться услугами транспортных организаций, более рационально используется транспорт, можно получить скидку при заказе крупной партии и др.

Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются в противоположных направлениях, поэтому можно найти такую величину среднего.запаса, которой соответствует минимальный уровень суммарных затрат.

Несложно вывести одно из возможных представлений модели управления запасами. Рассмотрим простейшую детерминированную однопродуктовую модель управления запасами. В данной модели считаются известными (заданными) следующие параметры:

d – расход запасов в единицу времени (например, в день), натуральные единицы – ед.;

Т – плановый период, дни;

Q – расход сырья за весь плановый период, ед.;

с – цена ед. сырья, руб.;

k – затраты на покупку (затраты на пополнение запаса, включая транспортировку), руб.;

h – затраты на хранение в ед. времени (в день) руб./день.

Требуется определить, сколько раз в течение планового периода следует возобновлять запас и в каком объеме, чтобы суммарные затраты, связанные с покупкой и хранением были минимальными, т.е. следует определить:

n – число заказов;

t – время заказа (интервал времени между заказами), дни;

q – величина заказа, ед.;

F – суммарные затраты, руб.;

y – средний объем запаса, ед.

Очевидно, имеют место следующие соотношения между параметрами модели:

| (5.2.1) |

Средний объем запаса определяется, исходя из предположения о равномерности его потребления в течение всего планового периода (см. рис. 3) и при этом: в момент исчерпания запасов поступает очередная партия сырья и материалов размером в q.

| (5.2.2) |

Рис. 3. – График изменения объема запаса в течение планового периода ( n =3; q = Q /3; t = T /3)

При одноразовой закупке сырья на весь период совокупные затраты составят:

| F(q) = h × (Q/2) × T + cQ + k | (5.2.3) |

При n -разовом возобновлении запасов совокупные затраты на покупку и хранение запасов составят:

| (5.2.4) |

График функции общих затрат F(q) имеет вид параболы. Минимального значения непрерывная функция достигает в точке, где первая производная равна нулю, а вторая – больше нуля. Поэтому, дифференцируя F(q) по q и приравнивая к нулю первую производную, можно найти такое значение q, при котором функция достигает своего минимума, т. е. суммарные затраты. по управлению запасами минимизируются.

Найдем первую производную и приравняем ее к нулю:

| (5.2.5) |

отсюда

| (5.2.6) |

Найдем суммарные минимальные издержки:

| (5.2.7) |

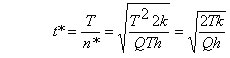

Определим количество заказов и время заказа (период между двумя заказами):

| (5.2.8) |

| (5.2.9) |

Пример. Завод расходует 120000 заготовок в год. В каком темпе он должен пополнять свои запасы при их равномерном расходовании? Затраты на хранение 1 заготовки в день – 3,5 руб. Затраты, связанные с издержками на заказ и его доставку – 300 000 руб.

Решение:

Оптимальный размер заказа (оптимальная партия заказа):

Количество заказов в течение года:

При получении дробного ответа следует пересчитать затраты при 15 заказах в год и при 16 заказов в год, и выбрать вариант с минимальными суммарными издержками. В нашем случае – это 16 заказов.

Интервал между заказами:

Найдем минимальные издержки на заказ и хранение (исключая затраты на приобретение):

В рамках этой теории разработаны схемы управления заказами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов; в частности, определить уровень запасов, при котором необходимо делать очередной заказ. Одна из таких схем выражается следующей системой моделей:

| RP = MU × MD | (5.2.10) |

| SS = RP- AU × AD | (5.2.11) |

| MS = RP+EOQ-LU × LD | (5.2.12) |

где AU — средняя дневная потребность в сырье, ед.;

AD — средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.;

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

MS — максимальный уровень запасов, ед.;

RP — уровень запасов, при котором делается заказ, ед.;

LU — минимальная дневная потребность в сырье, ед.;

MU — максимальная дневная потребность в сырье, ед.;

MD — максимальное число дней выполнения заказа;

LD — минимальное число дней выполнения заказа.

Политика управления заказами в этом случае такова. На основе статистики и экспертных оценок рассчитывают значения исходных факторов системы моделей. Как только уровень запасов опускается до величины RP или ниже, делают заказ на поставку сырья и материалов. Если поставка осуществляется максимально эффективно, то уровень запасов в компании может достичь максимальной величины MS. Если после совершения заказа ежедневное потребления сырья и материалов достигло максимума и по каким-либо причинам поставка очередной партии затянулась, компании приходится воспользоваться страховым запасом, т. е. уровень запасов может опуститься ниже величины SS, а при самых неблагоприятных условиях он может быть близким к нулю.

Все приведенные модели в известной степени носят искусственный характер в силу целого ряда условностей. В частности, затраты по хранению обычно имеют нелинейную связь с уровнем запасов, рассчитать более или менее приемлемые значения исходных факторов в моделях довольно сложно. Основное назначение этих моделей — помочь в понимании логики управления запасами. Тем не менее для крупных компаний они имеют практическую значимость.

Для финансового менеджера огромную роль играет знание анализа вложений в производственные запасы. Не вдаваясь подробно в методику анализа, отметим, что в ее основе лежит, в частности, понимание методов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна разная оценка средств, вложенных в запасы, а следовательно, и разные значения параметров, участвующих в определении оптимальной политики управления ими.

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе — иммобилизацией собственных оборотных средств). Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), рассчитывается по формуле

| Δ bC = ( b 1 – b 0) m 1 = Δ bm 1 | (5.2.13) |

где Δ bC — сумма средств, дополнительно вовлеченных в оборот, если Δ bC < 0; сумма отвлеченных из оборота средств, если Δ bC > 0;

b0 — оборачиваемость запасов в базисном периоде;

b 1 — оборачиваемость запасов в отчетном периоде;

m1 — однодневный фактический оборот в отчетном периоде.

Ретроспективный анализ производственных и товарных запасов может выполняться с использованием детерминированных факторных моделей. Например, величина товарных запасов может быть представлена как функция трех параметров: товарооборачиваемости отдельных товаров (товарных групп), структуры товарооборота и объема товарооборота. Применяя методы факторного анализа можно найти, как каждый фактор повлиял на изменение величины товарных запасов.

Эффективность текущей деятельности в значительной степени определяется скоростью трансформации оборотных активов из одного вида в другой. Товарные запасы — один из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарные запасы, тем меньшим их количеством можно обеспечивать торгово-производственный процесс. Напротив, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах, тем меньше они дают отдачу. Особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных оборотных средств.

При анализе недостач и потерь от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить условия хранения ценностей, обеспечение их сохранности но количеству и качеству, квалификацию материально ответственных лиц, запущен ли учет товарно-материальных ценностей, соблюдаются ли правила проведения инвентаризаций и выявления их результатов.

Дата добавления: 2015-04-18; просмотров: 80; Мы поможем в написании вашей работы!; Нарушение авторских прав |