КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расходы и затраты организации, их классификация. Расходами организаций признается уменьшение экономических выгод в результате выбытия активов (денежных средств

Расходами организаций признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников.(ПБУ 10/99)

Расходы организации – это часть выплат в виде денежных средств, которая:

- осуществляется на безвозвратной основе;

- перестает быть собственностью организации;

- не связана с уменьшением имущества путем уменьшения вкладов;

- включается в финансовую отчетность (уменьшает налогооблагаемую прибыль).

Не признается расходами( это оплата) выбытие активов:

• в связи с приобретением (созданием) внеоборотных активов;

• вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи;

• перечисление средств, связанных с благотворительностью, затраты на осуществление спортивных мероприятий, отдыха, развлечений и иных аналогичных мероприятий;

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

• в порядке предварительной оплаты материально–производственных запасов и иных ценностей, работ и услуг;

• в виде авансов, задатка в счет оплаты материально–производственных запасов и иных ценностей, работ и услуг;

• в погашение кредита, займа, полученных организацией.

Расходы, относимые по экономическому содержанию и назначению на производство и реализацию продукции (работ, услуг), являются издержками, которые в российской практике называются себестоимостью.

Классификация расходов:

1. Исходя из назначения:

• Затраты капитального характера – инвестиц. затраты, в осн. связанные с расширением произв-ва и приростом оборот. активов осущ-ся за счет собств. ср-в предприятия и прибыли.

• Затраты, связанные с текущей деятельностью – затраты на произв-во и реализацию продукции (работ, услуг). Связаны с использованием основного, оборотного капитала и трудовых ресурсов и относятся на себест-ть продукции. Возмещаются из выручки от реализации.

• Затраты на социальное развитие коллектива. на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников предприятий. Сюда же относятся расходы на содержание зданий и реконструкцию основных фондов непроизводственного назначения, содержание клубов, дошкольных детских учреждений, лагерей отдыха детей, функционирование медицинских учреждений.

Стоимостная оценка ресурсов, используемых в процессе производства продукции, называется затратами на производство.

2. В зависимости от взаимосвязи с прибылью :

· расходы, связанные с извлечением прибыли (стоимость потребленных в процессе производства товарной продукции, работ, услуг, материальных ресурсов (материальные затраты); затраты на оплату труда; расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов);инвестиции — капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

· расходы, не связанные с извлечением прибыли (образование различных фондов предприятия;затраты на содержание культурно-бытовых объектов предприятия;расходы по благоустройству города;расходы, связанные с содержанием и оказанием бесплатных услуг учебным заведениям;материальную помощь, подарки, дополнительные отпуска, надбавки к пенсиям и т. п.

· принудительно уменьшающие прибыль (некомпенсируемые потери от чрезвычайных ситуаций, стихийных бедствий).

3. По экономическому содержанию:

• расходы по обычным видам деятельности (Расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов (МПЗ).Расходов, возникающих непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции и ее продажи.Расходов, возникающих в процессе продажи (перепродажи) товаров.Расходов по содержанию и эксплуатации основных средств и иных внеоборотных активов.Расходов, связанных с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности.Коммерческих расходов.Управленческих расходов (косвенные расходы).

• прочие расходы:

— операционные расходы (расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями, прочие операционные расходы).

— внереализационные расходы (штрафы, пени; просроченная дебет. задолженность нереальная для взыскания, курсовые разницы, сумма уценки активов, прочие внереализационные расходы.)

4. Расходы по обычным видам деятельности делятся по экономической роли в процессе производства и реализации продукции на:

-Технологические затраты-превращение исходного сырья и материалов в готовую продукцию..

-Общепроизводственные затраты -формируются на рабочих местах вспомогательных производственных рабочих. Технологические и общепроизводственные затраты в совокупности образуют производственные затраты.

-Общехозяйственные- связаны с процессами управления в производственной и управленческой подсистемах производственной организации, а также отношениями с местными, республиканскими и федеральными административными органами.

- Расходы на продажу(коммерческие) включают расходы, связанные с продажей продукции.

Затраты – это величина материальных, трудовых и финансовых ресурсов в денежном выражении, использованных на создание полезных ценностей, работ, услуг, величина ресурсов обоснованная и определенная условиями производства.

По источникам покрытии затраты:

• за счет собственных и привлеченных источников;

• за счет бюджетных средств;

• за счет кредитных (заемных) ресурсов.

Пять элементов затрат:

I.материальные затраты (за вычетом возвратных отходов);

■ Сырье, материалы, комплектующие изделия и т.д.;

■ Топливо, энергия;

■ Общепроизводственные затраты,

II.затраты на оплату труда;

■ Основной производственный персонал;

■ Вспомогат. производственный персонал (обслуживание оборудования и т.п.);

■ Интеллектуально-трудовой персонал;

■ Служащие (руководство, менеджеры, бухгалтера и т.д.);

■ Младший обслуживающий персонал,

III.отчисления на социальные нужды;

IV.амортизация;

V.прочие затраты.

Классификация затрат по элементам является единой и обязательна для всех организаций. Используется на предприятиях, чтобы составить смету всех затрат на предприятии в целом. Используется и при планировании и при анализе затрат.

Статья затрат – это разные по экономическому содержанию затраты, указывающие на их целевое назначение и место возникновения.

Элементы затрат одинаковы для всех организаций, про статьи затрат так сказать нельзя.

Перечень статей затрат зависит от вида деятельности предприятия, от специфики технологического процесса и определяется отраслевыми методическими указаниями по учету затрат и калькулированию себестоимости.

Перечень затрат:

1.сырье и материалы; 2. возвратимые отходы (вычитаются);

3.покупные изделия, полуфабрикаты и услуги производственного характера; 4. топливо и энергия на технологические цели;

5.заработная плата производственных рабочих; 6. отчисления на социальные нужды;

7.расходы на освоение и подготовку производства; 8. общепроизводственные расходы;

9.общехозяйственные расходы; 10. потери от брака; 11. прочие производственные расходы;

С 1) по 8) – это цеховая себестоимость,

С 1) по 11) – это производственная себестоимость.

12) расходы на продажу или коммерческие расходы (коммерческие расходы).

С 1) по 12) – это себестоимость реализованной продукции.

Некоторые похожи на элементы затрат, но ни в коем случае не совпадают.

2)по экономическому содержанию различают затраты основные и накладные;

Основные затраты – непосредственно связаны с технологией производства продукции, они неизбежные.

Накладные затраты – не связаны с процессом производства, управляют производством.

3)по составу или однородности:

а)одноэлементные (материалы, заработная плата, общепроизводственные расходы, общехозяйственные расходы);

б)комплексные.

6) по способу отнесения на себестоимость:

а)прямые (те, которые точно имеют отношение к конкретному виду продукции – сырье, материалы, заработная плата того, кто конкретный вид продукции изготавливал);

б)косвенные (аренда, электричество).

7) по отношению к объему производства:

а)переменные (те затраты, которые изменяются с объемом производства и услуг [чем больше изготовили продукции, тем больше потратили материалов, тем больше заплатили рабочим]);

б)постоянные (арендная плата не зависит от количества столов, она оговорена условиями договора, амортизация по станкам одинаковая).

Частично-переменные или условно-переменные: организация несет затраты в связи с услугами телефонной связи (абонентская плата, международные переговоры), чем их больше, тем затраты больше.

8) по периодичности возникновения:

а)текущие (имеют достаточно частую периодичность – заработная плата, амортизация, плата за телефон);

б)единовременные (связаны с осуществлением капитальных вложений или вложений во внеоборотные активы).

9) по участию в процессе производства:

а)производственные (обусловлены процессом производства – материалы, заработная плата, амортизация);

б)коммерческие или внепроизводственные (затраты на упаковку готовой продукции, затраты на доставку продукции, затраты связанные с рекламой).

10) по эффективности:

4.Себестоимость: понятие и виды.

Себестоимость – выраженные в денежном выражении затраты на производство и продажу продукции.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд функций:

- служит основой для учета и контроля за уровнем затрат на выпуск и реализацию продукции;

- является базой для формирования оптовой цены на продукцию предприятия и определения на этой основе прибыли и рентабельности;

- представляет неотъемлемый элемент экономического обоснования любых управленческих и инвестиционных решений предприятия;

- отражает эффективность использования ресурсов, результаты внедрения новой техники и технологии, совершенствования системы организации и управления производством.

Типы себестоимости :

· Полная себестоимость (средняя) - соотношение полных издержек к объему производства;

· Предельная себестоимость – это с /ст каждой последующей произведенной ед . продукции;

Перечень затрат:

1. сырье и материалы;

2. возвратимые отходы (вычитаются);

3. покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4. топливо и энергия на технологические цели;

5. заработная плата производственных рабочих;

6. отчисления на социальные нужды;

7. расходы на освоение и подготовку производства;

8. общепроизводственные расходы;

9. общехозяйственные расходы;

10. потери от брака;

11. прочие производственные расходы;

12. расходы на продажу или коммерческие расходы (коммерческие расходы).

С 1) по 11) – это производственная себестоимость.

С 1) по 8) – это цеховая себестоимость.

С 1) по 12) – это себестоимость реализованной продукции.

технологическая себестоимость – для незавершенного производства в цехах основного и вспомогательного производств (возможно использование иных аргументов для распределения общепроизводственных затрат, например материалоемкости, трудоемкости и т. п.);

производственная себестоимость – для продукции цехов при внутризаводском обороте;

общепроизводственная себестоимость – для товарной продукции на складе готовой продукции;

коммерческая себестоимость – для продукции отгруженной, реализованной.

Цеховаясебестоимость продукции складывается из затрат цехов, участков;

фабрично-заводскаясебестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полнаясебестоимость помимо затрат на производство включает еще затраты, связанные с реализацией продукции.

Цеховая себестоимость – затраты именно в цехе, где производится продукция.

Слагается:Прямые материальные затраты + Прямые трудовые затраты + Косвенные общепроизводственные расходы = Цеховая себестоимость + Косвенные общехозяйственные расходы = Производственная себестоимость + Коммерческие расходы = Себестоимость реализованной продукции

В зависимости от времени расчета различают себестоимость: плановую, нормативную и отчетную (фактическую). П. определяют до процесса производства, Н. вычисляют исходя из норм расходов материалов, Ф. получают после того, как продукция произведена и посчитаны фактические затраты.

Формирование полной себестоимости основано на включении в нее всех, как переменных, так и постоянных производственных затрат.

Формирование неполной или сокращенной себестоимости основано на включении в нее только переменных прямых и косвенных затрат.

Переменные прямые материальные затраты + Переменные прямые трудовые затраты + Переменные косвенные общепроизводственные расходы = Неполная (сокращенная) производственная себестоимость продукции + Постоянные косвенные общепроизводственные и общехозяйственные расходы = Полная производственная себестоимость продукции

Исчисление сокращенной и полной себестоимости продукции соответствует двум системам (концепциям) формирования полной или сокращенной себестоимости.

При использовании концепции полной себестоимости финансовый результат определяют, вычитая из выручки от продажи полную производственную себестоимость и коммерческие расходы.

Виды себестоимости:

1)По статьям калькуляции на единицу продукции.

2) На отдельную партию товаров.

В зависимости от затрат себестоимость бывает:

1.Технологические затраты (технологическая с/с) - определяется суммой технологических затрат.

Включает: заработную плату производственных рабочих с начислениями, затраты амортизацию оборудования, стоимость инструмента и приспособлений, смазочных, охлаждающих и обтирающих материалов. Технологическая стоимость изделия – один из основных показателей технологичности конструкции изделия.

2. Общепроизводственные затраты (производственная с/с) –Сумма затрат предприятия на выпуск продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством.

= технологическая + общепроизводственные затраты

Пропорционально технологическим затратам.

3. Общехозяйственные затраты (общехозяйственная с/с)

- Управленческие расходы

- Зп всего завода

- Зп охраны

= производственная + общехозяйственные затраты

Сумма общехозяйственных затрат делится пропорционально на общепроизводственные затраты.

4. Затраты на реализацию продукции (полная с/с)- общехозяйственная себестоимость + затраты на реализацию продукции.

Включает матер . затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, накладные расходы.

В числе прочих затрат в состав себестоимости включаются:

- налоги, сборы, отчисления в специальные внебюджетные фонды;

- платежи за предельно допустимые выбросы (сбросы) загрязняющих средств;

- платежи по обязательному страхованию имущества предприятия;

- вознаграждения за изобретения и рационализаторские предложения;

- платежи по кредитам в пределах ставок, установленных законодательством;

- оплат услуг связи, вычислит . центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов.

Себестоимость включает в себя:

-затраты на материалы;

-прямые затраты на рабочую силу;

-переменные издержки: материальные затраты, амортизация основных фондов, заработная плата основного и вспомогательного персонала, накладные расходы, непосредственно связанные с производством и реализацией.

Отношение чистого дохода (прибыли) к себестоимости продукции выражает рентабельность производства.

Выручка – Полная производственная себестоимость – Коммерческие расходы (связанные с продажей продукции) = Прибыль от продажи

При использовании концепции неполной себестоимости финансовый результат исчисляют в два этапа. Сначала определяют маржинальную прибыль, а затем прибыль от продаж.

5. Формирование,распределение и планирование выручки организаций.

Реализация продукции — завершающая стадия кругооборота средств предприятия, имеющая первостепенное значение для нормального его функционирования. Реализованной продукцией считается готовая продукция, отпущенная потребителям или вывезенная ими со складов предприятия-изготовителя, в оплату которой полностью поступили средства на счет поставщика.

Выручка - основной источник формирования собственных финансовых ресурсов предприятия. Выручка от реализации продукции (работ, услуг) представляет собой сумму денежных средств, поступивших на расчетный счет предприятия за реализованную продукцию и оказанные услуги. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

Выручка от реализации продукции за какой -либо период определяется по формуле:

ВР = Он + ГП -Ок, (1)

Где: Он - остатки готовой продукции на начало периода;

Ок - остатки готовой продукции на конец периода;

ГП - выпуск готовой продукции, предназначенной к реализации.

Законодательством закреплены 2 метода отражения выручки от реализации продукции: по отгрузке товаров – метод начислений (моментом реализации и образования выручки считается дата отгрузки); по мере оплаты – кассовый метод (определение выручки по фактическому поступлению средств на счет предприятия).

Источники формирования выручки от реализации: продажа товаров за наличные, в кредит, по безналичному расчету. В процессе хозяйственно-финансовой деятельности предприятия осуществляют планирование выручки от реализации на год, квартал и оперативно.

Целью планирования выручки является определение ее объема в заданных ограничениях. Существует 2 метода определения плановой выручки: прямого счета и расчетный .

Метод прямого счета выручки заключается в том, что по каждому изделию в отдельности рассчитывается объем реализации в отпускных ценах и суммируются результаты. (цена умноженная на количество)

Где Bпр - выручка от продаж в планируемом периоде;

Ц i - цена единицы i-гo вида продукции, I=1,... n

BI- объем реализованной продукции i-гo вида в натуральных единицах измерения.

Метод предполагает, что весь объем производственной продукции приходиться на предварительный оформленный пакет заказов, спрос на который гарантирован. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены.

Расчетный методисходит из общего выпуска товарной продукции в планируемом периоде в отпускных ценах и общих входных и выходных остатков.

Впр=ТП+ΔΟ1+ΔΟ2 (3)

где ТП - товарная продукция, предназначенная к выпуску в планируемом периоде (в ценах реализации);

ΔΟ1- изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в продажных ценах;

ΔΟ2- изменение остатков товаров отгруженных, учитываемых на счете 45 на конец планируемого периода по сравнению с его началом в продажных ценах.

Величина выручки от продаж продукции по методу оплаты в плановых финансовых расчетах может быть определена по формуле:

где  – изменение остатков товаров отгруженных, учитываемых на счете 45 на конец планируемого периода по сравнению с его началом в продажных ценах.

– изменение остатков товаров отгруженных, учитываемых на счете 45 на конец планируемого периода по сравнению с его началом в продажных ценах.

При планировании остатков нереализованной готовой продукции на складе следует исходить, прежде всего, из их фактического наличия, а в случае отсутствия текущих данных – по состоянию на последнюю отчетную дату и ожидаемого выпуска товарной продукции с учетом ее реализации в соответствии с имеющимися заказами на начало планируемого периода.

При планировании выручки по отгрузке нереализованной продукции считается только готовая продукция на складе на начало и конец планируемого периода.

Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль.

Распределение выручки. Выручка, поступающая на р/сч предприятия, используется на оплату счетов поставщиков сырья, материалов, комплектующих изделий, полуфабрикатов, запасных частей, топлива, энергии. Из выручки осуществляют отчисления налогов в бюджет, отчисления во внебюджетные фонды, выплаты ЗП в установленные сроки, возмещается взнос основных производственных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в с/с продукции. Выручка от реализации не является доходом в полном смысле этого слова, т.к. из нее прежде всего необходимо возместить понесенные затраты, выплатить ЗП. Оставшаяся часть выручки примет форму чистого дохода предприятия, т.е. прибыли.

Направления распределения выручки (брутто) от продажи продукции (работ, услуг) = выручка (нетто)+ косвенные налоги.

Выручка (нетто) от продажи от продажи продукции (работ, услуг) = переменные расходы или себестоимость реализованной продукции + валовая (маржинальная) прибыль

-переменные расходы или себестоимость реализованной продукции = расходы на сырье+ материалы+ зп с отчислениями+ переменные накладные расходы

-валовая(маржинальная прибыль) = прибыль(убыток) до налогообложения+условно-постоянные накладные (управленческие) расходы+коммерческие расходы+сальдо прочих доходов и расходов

Косвенные налоги, относимые на увеличение выручки от продаж (надбавку к цене)(НДС, акцизы, экспортные тарифы)

6.Прибыль: понятие, виды, анализ. Формирование и распределение прибыли.

Получение прибыли является обязательным условием функционирования предприятия.

Прибыль — объективная экономическая категория товарно-денежных отношений (конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия и представляет собой превышение дохода над расходами), характеризует деловую активность предприятия и его финансовое благополучие. (прибыль=доход-расход, прибыль=выручка-с/с)

Виды прибыли:

· экономическая (общая выручка (валовый доход) за минусом суммы явных и неявных издержек — остаток от общего дохода после вычета всех совокупных издержек, а также НДС и акцизов);

· бухгалтерская (разность между полученной выручкой и явными издержками);

· прибыль от реализации (разница между выручкой от реализации в действующих ценах без НДС, спецналога, акцизов, экспортных тарифов и затратами на ее производство и реализацию);

· балансовая (сумма прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям);

· чистая (прибыль, остающаяся в распоряжении предприятия (разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт));

· валовая (разница между выручкой от продажи товаров, работ, услуг без НДС, акцизов и др аналогичных платежей и производственной с/с проданных товаров, продукции, работ, услуг);

· номинальная (сумма, фактически полученной прибыли в действующих ценах, не учитывающая размер инфляции);

· реальная: минимальная, нормальная (удовлетворительная), максимальная (номинальная прибыль, скорректированная на уровень инфляции);

· целевая;

· недополученная (прибыль, которую могло бы получить предприятие при более выгодном использовании принадлежащих ему ресурсов или в случае полного использования договорных обязательств контрагентами);

· предпринимательская;

· нераспределенная (накопительная) (часть чистой прибыли, за вычетом резервного фонда, дивидендов акционеров и иных аналогичных отчислений);

· облагаемая и не облагаемая налогом (налогооблагаемая прибыль(По) = валовая прибыль (Пв) — рентные платежи (Рп) — прибыль, не облагаемая налогом (Пн) — резервный фонд (Фр));

· консолидированная (прибыль, сводная по бух отчетности о деятельности и финансовых результатах материнских и дочерних предприятий);

· маржинальная прибыльвключает в себя постоянные расходы и финансовый результат деятельности предприятия (прибыль) и рассчитывается путем вычитания из выручки от реализации продукции суммы переменных затрат на производство продукции.

· остающаяся в распоряжении предприятия (часть прибыли к распределению, остающаяся после выплаты дивидендов акционерам и предназначенная для дальнейшего развития коммерческой деятельности предприятия);

· другие.

Выделяют две основные функции прибыли — измеритель (мера) эффективности общественного производства и стимулирующая функция.

Источники формирования прибыли: от операционной деятельности, от инвестиционной деятельности, от финансовой деятельности.

Формирование прибыли:

Валовая выручка - косвенные налоги = чистая выручка

чистая выручка - с/с = прибыль от реализации

прибыль от реализации + операционные доходы - операционные расходы + внереал. доходы - внереал. расходы = балансовая прибыль

балансовая прибыль - налог на прибыль = чистая не распределенная прибыль.

Распределение прибыли.Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и др направлениям в соответствии с законодательством.

Валовая прибыль уменьшается на сумму: доходов от долевого участия в деятельности др предприятий, находящихся в пределах РФ; дивидендов, полученным по акциям, принадлежащих данному предприятию, а также с доходов по гос ц.б.; доходов от сдачи имущества в аренду; прибыли от проведения массовых концертно-зрелищных мероприятий; от игорного бизнеса. Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения (налогооблагаемая). С этой прибыли уплачивается в бюджет налог на прибыль. После уплаты налога остается чистая прибыль. Эта прибыль находится в полном распоряжении предприятия (на развитие предпринимательской деятельности, финансирование НИОКР, работы по созданию, освоению и внедрению новой техники, на модернизацию оборудования, улучшение качества продукции). Кроме прямого направления на производственные нужды чистая прибыль является источником уплаты % по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату % по просроченным и отсроченным кредитам. Также на выплату дивидендов по акциям и вкладам членов трудового коллектива в имущество фирмы, уплаты различных штрафов и санкций (при несоблюдении требований по охране окружающей среды от загрязнения, нарушение санитарных норм и правил, на благотворительные нужды и др цели).

7.Планирование прибыли. Эффект операционного (производственного) рычага и сила его воздействия на величину прибыли предприятия.

Планирование прибыли необходимо для обеспечения финансовыми ресурсами, расширенного кругооборота производственных фондов; создания условий, обеспечивающих платежеспособность и финансовую устойчивость предприятия. Планирование представляет собой процесс экономического обоснования объема прибыли, достаточного для решения задач экономического и социального развития предприятия в предстоящем периоде, а также процесс разработки системы мероприятий по обеспечению получения прибыли и эффективного ее использования.

Планируется прибыль раздельно по видам:

- от реализации товарной продукции;

- от реализации прочей продукции и услуг нетоварного характера;

- от реализации основных фондов и другого имущества;

- от внереализационных доходов и расходов.

При планировании прибыли возможно применение следующих методов:

1. прямого счета;

2. аналитического: факторного, по показателям базовой рентабельности и др.;

3. совмещенного расчета и др.

1. Прямого счета.Прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее с/с за вычетом НДС, акцизов и налога с продаж.

Пn=(Т*Ц)-(Т*С), где Пn - плановая прибыль, Т - выпуск товарной продукции в планируемом периоде в натуральном выражении, Ц - цена на единицу продукции (за вычетом НДС, акцизов и налога с продаж), С — полная с/с единицы продукции. К преимуществам такого метода планирования можно отнести простоту, точность расчетов и доступность.

2.Аналитического. Более целесообразным и перспективным методом планирования прибыли является аналитический метод, который применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он учитывает влияние отдельных факторов на плановую прибыль.

При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли данным методом состоит из 3-х последовательных этапов: определение базовой рентабельности (ожидаемая прибыль за отчетный год / на полную с/с сравнимой товарной продукции за тот же период); исчисление объема товарной продукции в планируемом периоде по с/с отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности; учет влияния на плановую прибыль различных факторов: снижения (повышения) с/с сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

3. Совмещенного.Применяются элементы первого и второго способов. Стоимость товарной продукции в ценах предстоящего года и по с/с отчетного года определяются методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение с/с, повышение качества, изменение ассортимента, цен и др, с помощью аналитического метода.

Перспективной стала разработка программного факторного метода планирования. Принципиальные установки этого метода таковы:

- Программный метод планирования.

- Применение достаточно гибких показателей с определенной степенью отклонения от избранной величины.

- Полный учет информационных изменений.

- Использование базовых показателей за предыдущий год (период).

- Четкая система факторов, влияющих на планируемый показатель.

- Выбор оптимальной величины показателя из ряда вариантов, в результате чего прибыль и рентабельность приобретают значение исходных целевых показателей, на основе которых разворачивается процесс планирования.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Это связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Силу воздействия производственного рычага (СВПР) можно рассчитать по следующей формуле:

СВПР=B-VC/П=V(p-c)/П, где В — выручка от реализации, VC – переменные издержки, П — прибыль, V – объем реализации продукции, р -цена за единицу продукции, с — удельные переменные затраты.

СВПР не остается постоянной, чем выше доля условно-постоянных расходов в с/с продукции, тем сильнее воздействие операционного рычага (при росте объема продаж, доля условно-постоянных расходов в с/с падает, то и воздействие уменьшается).

Эффект производственного рычага непосредственным образом показывает величину производственного (предпринимательского) риска. Чем больше сила воздействия производственного рычага, тем выше предпринимательский риск.

Основными тремя составляющими операционного рычага являются постоянные затраты, переменные затраты и цена, все они связаны с объемом продаж.

Снижение постоянных затрат — это прямой и эффективный способ уменьшить минимальный безубыточный объем. Чтобы повысить прибыльность предприятия.

Уменьшение прямых переменных затрат на производство приводит к увеличению маржинальной прибыли, которую приносит каждая дополнительная единица, что в свою очередь влияет на увеличение прибыли. А также к смещению точки безубыточности (такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка, т.е. количество произведенной и проданной продукции, при котором прибыль равна нулю). Изменение цены на продукцию обычно влияет на рыночное равновесие и прямо воздействует на объем продукции в натуральном выражении (изменение цены может непропорционально сильно отразиться на объеме реализуемой продукции).

8.Безубыточность и запас финансовой прочности предприятия: понятия, содержание,методы расчета.

Под безубыточностью понимают такое состояние текущей деятельности предприятия, при котором его текущие доходы от реализации продукции (работ, услуг) превышают общую сумму издержек на производство и реализацию продукции. Объем производства, при котором предприятие не получает ни прибыли, ни убытка, т.е. выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции называется точкой безубыточности.

Безубыточность рассчитывается с использованием различных методов. Однако в основе любого метода лежит деление затрат предприятия на постоянные и переменные затраты. Размер условно-постоянных затрат при изменении объемов производства остается неизменным в расчете на весь объем пр-ва и изменяется в расчете на единицу продукции. Размер условно-переменных затрат при изменении объемов пр-ва изменяется в расчете на весь объем пр-ва и остается неизменным в расчете на единицу продукции.

Расчет безубыточности осуществляется при помощи следующих методов:

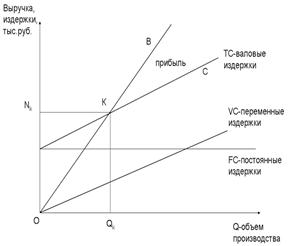

1. графический предполагает графич. изображение зависимости данных показателей.

На графике линия выручки и линия переменных расходов исходят из одной точки 0. Разница между ними и есть не что иное, как маржинальная прибыль. Используя график, мы можем легко определить величину прибыли или убытка для того или иного объема производства. Две главные линии ОВ и N0Cпоказывают динамику общих (суммарных) затрат и выручки в зависимости от изменения объема производства. Точка критического объема производства К показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости. В точке безубыточности маржинальная прибыль равна величине постоянных затрат.

2. аналитический предполагает использование формулы зависимости и не требует применения графических инструментов.

Где: Тб– точка безубыточности, А– сумма постоянных затрат на производство и реализацию продукции, d м –доля маржинальной прибыли в общей выручке от реализации продукции. Использование этой формулы позволяет рассчитать точку безубыточности в денежном выражении, а для расчета точки безубыточности в натуральных единицах измерения следует применять следующую формулу:

Где: р – цена единицы продукции, в – удельные (Переменные затраты в расчете на единицу продукции)переменные затраты.

Существует точка реальной безубыточности и точка долговой безубыточности.

Точка реальной безубыточности определяется по формуле:

Точка долговой безубыточности определяется по формуле:

Этими методами рассчитываются следующие показатели:

- точка безубыточности (критическая точка, порог рентабельности, критический объем производства) - представляет собой такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

- точка безубыточности в натуральном выражении конкретного изделия (Тб) рассчитывается как отношение всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (Ц) и переменными затратами на единицу изделия (З уд.пер.):

Тб = Зпост / (Ц-Зуд.пер)

- точка безубыточности в стоимостном выражении рассчитывается как произведение критического объема пр-ва в натуральном выражении и цены единицы продукции.

- запас финансовой прочности- показатель, необходимый для определения того, насколько можно сократить реализацию (пр-во) продукции, не неся убытков.

В абсолютном выражении он определяется: Зф = Q пл - Qmin

Q пл – плановый объем производства продукции в натуральном выражении

Qmin – минимальный объем продукции, соответствующий точке безубыточности

В относительном выражении: Зф = Q пл - Qmin / Q пл

В стоимостном выражении: Зф = Q пл * Р - Qmin * Р, где Р – цена изделия

9.Оборотные средства организации: понятие, состав, оценка эффективности их использования.

Оборотные активы предприятия включают в себя:

· Запасы: сырье, материалы, топливо, малоценные и быстро изнашивающиеся предметы, животные на выращивании и на откорме, незавершенное производство, готовая продукция и товары для перепродажи, прочие запасы и затраты;

· Дебиторская задолженность: покупатели и заказчики, векселя получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставный капитал, авансы выданные, прочие дебиторы;

· Краткосрочные финансовые вложения: вложения на срок не более 1 года в ценные бумаги других предприятий, облигации государственных и муниципальных займов, а также предоставляемые другим предприятиям займы. При этом выделяют инвестиции в зависимые общества, собственные акции, выкупленные у акционеров, прочие краткосрочные вложения;

· Денежные средства: касса, расчетные счета, валютные счета, прочие денежные средства.

Следует различать понятия «оборотные фонды»и «оборотные средства». Оборотные фонды делятся на производственные фонды и фонды обращения.

Оборотные производственные фондыпо вещественному содержанию представляют собой в основном предметы труда (сырье, основные и вспомогательные материалы, топливо, энергетические ресурсы (в твердом и жидком состоянии), незавершенное производство, полуфабрикаты (покупные и собственного производства). Кроме того, к оборотным фондам относятся и некоторые орудия труда: запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы и инструменты, специальные приспособления, сменное оборудование, специальная одежда и обувь и др. Главным экономическим признаком производственных фондов является то, что они свою стоимость полностью переносят на стоимость готовой продукции в каждом производственном цикле и после реализации готовой продукции их стоимость снова возвращается в оборот средств организации в денежной форме через выручку от реализации продукции работ и услуг. Основное назначение средств, вложенных в оборотные производственные фонды, заключаются в обеспечении бесперебойной работы предприятия. Средства предприятий, вложенные в запасы готовой продукции, предназначенной для реализации, денежные средства, находящиеся в кассе, на счетах в банке и в пути (например, денежные переводы), средства в расчетах (стоимость отгруженных покупателям готовой продукции), суммы находящиеся в незаконченных расчетах за реализованную продукцию, составляют средства в фондах обращения. Основное назначение фондов обращения состоит в обеспечении денежными ресурсами планомерного осуществления процесса обращения, как на предприятии, так и во всех отраслях хозяйства.

Оборотные средства - это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства. Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация).

На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы.

На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию.

На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Таким образом, отличие оборотных средств от оборотных фондов заключается в следующем:

· Оборотные средства авансируются, т.е. они должны быть сформированы до получения дохода (выручки). Оборотные средства проходят три стадии кругооборота средств предприятия, возвращаются в денежной форме в оборот данного предприятия;

· Оборотные средства находятся в непрерывном движении, не расходуются и не потребляются, одновременно находятся во всех стадиях процесса кругооборота в виде авансирования стоимости производственных запасов, незавершенного производства, готовой продукции.

Классификация оборотных средств

- По особенностям планирования (нормируемы (планируемые)

- ненормируемые ( непланируемые));

- В зависимости от сферы обслуживания, авансированные вложенные в (оборотные производственные фонды, фонды обращения);

- По источникам формирования (собственные, заемные, привлеченные);

- По степени ликвидности (наиболее ликвидные, быстрореализуемые активы, медленно реализуемые активы, труднореализуемые активы).

Источники формирования оборотных средств:

- Собственные (уставной капитал, добавочный, резервный, нераспределенная прибыль);

- Заемные (краткосрочные кредиты и займы);

- Привлеченные (кредиторская задолженность).

Под составом оборотных средствследует понимать совокупность элементов, статей, образующих оборотные средства.

В бухгалтерском балансе состав оборотных средств отражен во 2 разделе актива баланса и включает в себя:

· Запасы, в том числе:(сырье, материалы и другие аналогичные ценности; животные на выращивании и на откорме; затраты внезавершенном производстве; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов; прочие запасы и затраты).

· Налог на добавленную стоимость по приобретенным ценностям;

· Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

· Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты),в том числе покупатели и заказчики;

· Краткосрочные финансовые вложения;

· Денежные средства;

· Прочие оборотные активы.

Структура оборотных средств- это соотношение между статьями; она не одинакова в различных отраслях хозяйств.

Экономическая эффективность использования оборотных средств выражается в полезном результате, получаемым предприятием в процессе осуществления своей деятельности. Она определяется показателями оборачиваемости. Под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, т.е. длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Оборачиваемость оборотных средств выражается с помощью показателей: коэффициента оборачиваемости (К0), длительности одного оборотра в днях (Од) и отдачи оборотных средств, исчисляемой по стоимости товарной продукции или прибыли на 1 рубль оборотных средств. Коэффициент оборачиваемости исчисляется по следующей формуле:

V –обьем реализации (продаж); ОС-средний остаток оборотных средств.

V –обьем реализации (продаж); ОС-средний остаток оборотных средств.

Величина обратная коэффициенту оборачиваемости (Ко) называется коэффициентом закрепления. Этот показатель подобен показателю фондоемкости, рассчитанной к оборотным средствам; он отражает, сколько оборотных средств приходится на рубль реализации.

Длительность одного оборота оборотных средств в днях (tд) по формуле:

tд=Д / Ко

где Д - количество дней в периоде (год - 360, квартал - 90 дней).

Подставив в эту формулу значение показателя Ко, получим формулу для расчета продолжительности кругооборота оборотных средств:

tд = Д х СО / V

10.Основные средства организации: понятие, состав, оценка эффективности их использования.

Основной капитал– одна из составляющих производственного капитала организации, полностью и многократно используемого в производстве продукции (работ, услуг). Эта часть капитала переносит свою стоимость на производимый продукт в течение длительного срока и возвращается предпринимателю в денежной форме постепенно, порциями в виде амортизационных отчислений. В финансовой отчетности основной капитал отражается как основные средства.

Основные средства– это денежные средства, инвестированные в основные фонды организации. Основные фонды– это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося по мере износа свою стоимость на продукцию определенными частями. Они представляют собой активы, приобретаемые за счет собственных и заемных средств. Представляя собой важнейшую и значительную часть активов, основные средства характеризуют материальную базу, технический уровень производства.

К основным фондам относят средства труда длительного (более 12 месяцев) срока полезного использования. Под сроком полезного использования принято понимать период, в течение которого применение объекта основных средств призвано приносить доход предприятию или служить для выполнения целей деятельности предприятия.

Классификация основных средств:

1. по вещественно-натуральному составу: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства;

2. по функциональному назначению: производственные (прямо или косвенно участвуют в производстве материальных ценностей — здания, сооружения, рабочие машины и т.д.), непроизводственные (жилые дома, клубы, санатории, поликлиники);

3. по воздействию на предметы труда: активные (машины, оборудование, вычислительная техника — непосредственно участвуют в производственном процессе), пассивные (здания, сооружения — непосредственно не участвуют, но создают необходимые условия);

4. по принадлежности: собственные, заемные;

5. по использованию: находящиеся в эксплуатации, находящиеся в запасе (консервации).

В бухгалтерском учете основные средства отражаются в I разделе баланса «Внеоборотные активы».

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Денежная форма основных фондов может быть представлена в учете следующими видами стоимости: первоначальной, восстановительной, остаточной, ликвидационной, балансовой, рыночной.

Первоначальная стоимость– это стоимость, по которой основные фонды принимаются к бухгалтерскому учету, рассчитываются их амортизация и другие показатели.

Восстановительная стоимость– это стоимость которую основные фонды имеют для их воспроизводства в текущий момент времени при переоценке, с учетом морального износа.

Остаточная стоимость– представляет собой первоначальную или восстановительную стоимость основных фондов за минусом их износа.

Ликвидационная стоимость– это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Балансовая стоимость– стоимость объектов с учетом их переоценки, по которой они числятся на балансе организации. Эта стоимость является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других – первоначальная. Рыночная стоимость– наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

Переоценка основных фондов– это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе развития экономики и создания предпосылок для нормализации инвестиционных процессов каждой организации и страны в целом. Постепенный перенос стоимости основных фондов организации на стоимость продукции (работ, услуг) в виде амортизационных отчислений и накопление этих отчислений на соответствующем счете, обеспечивает возможность замены (воспроизводства) основных фондов, т.е. кругооборот стоимости основных фондов.

Для оценки эффективности использования основных фондов могут применяться как стоимостные, так и натуральные показатели.

Эффективность использования основных фондов в денежном выражении определяют следующие показатели:

- фондоотдача(ФО = ВП/Фср), которая отражает сумму (ВП) валовой (или реализованной) продукции на рубль среднегодовой стоимости рассматриваемых (обычно основных производственных) фондов (Фср). Может быть использован и обратный фондоотдаче показатель – фондоемкость (ФЕ = Фср/ВП), который, соответственно, рассчитывается как отношение стоимости фондов к стоимости продукции;

- фондорентабельность(ФР = П/Фср), которая отражает сумму полученной (П) прибыли (обычно от реализованной продукции) на рубль среднегодовой стоимости рассматриваемых (обычно основных производственных) фондов.

Фондоотдача — комплексный синтетический показатель, он наиболее полно характеризует эффективность использования основных фондов предприятия или отрасли. Практика показывает, чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

При рассмотрении показателей эффективности использования основных фондов целесообразно использовать и показатель фондовооруженности, который характеризуется стоимостью основных производственных фондов, приходящуюся на одного работника предприятия или отрасли в целом.

11.Амортизация основных средств: понятие, роль в воспроизводственном процессе и способы ее начисления в бухгалтерском и налоговом учете России.

Основные средства – это денежные средства, инвестируемые в основные фонды.

Амортизация представляет собой выраженный в деньгах износ основных фондов в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изношенных основных средств на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что одна часть этой стоимости продолжает выступать в потребительной форме основных средств, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции.

Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы основных средств или их полезного использования.

Срок полезного использования основных средств — период, в течение которого в результате использования основные средства призваны приносить доход предприятию или служить для целей деятельности предприятия. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Дата добавления: 2015-04-18; просмотров: 99; Мы поможем в написании вашей работы!; Нарушение авторских прав |