КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ использования ни эффективности средств труда на предприятии.

Задачамианализа являются:

· оценка динамики средств труда;

· оценка состояния средств труда;

· оценка использования средств труда;

· оценка эффективности средств труда;

· оценка влияния факторов применения средств труда на динамику их эффективности;

· определение возможного прироста продукции при улучшении применения основных средств.

Применительно к промышленности основные фонды подразделяются на две группы: промышленные основные фонды (промышленно-производственные) и непромышленные основные фонды. К первым относятся средства труда, которые прямо или косвенно участвуют в создании промышленной продукции и переносят свою стоимость на эту продукцию. Непромышленные основные фонды делятся на непромышленные производственные основные фонды и непроизводственные основные фонды.

В первую группу входят средства труда, которые применяют в производственных хозяйствах, не относящихся к промышленности. Непроизводственные основные фонды используются для удовлетворения культурно-бытовых нужд работников предприятий. Стоимость их не переносится на продукцию. Средства на их восстановление берутся из прибыли предприятия.

Многообразие промышленно-производственных фондов, различный характер участия их в производственном процессе приводят к необходимости классификации фондов (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь, хозяйственный инвентарь, прочие основные фонды).

Общий объем разнообразных средств труда представляется только в стоимостном выражении. Для этого необходима оценка каждого объекта фондов, зависящая от времени, к которому она приурочена, и от состояния основных фондов. По времени, к которому приурочена оценка, различают оценку по первоначальной стоимости и оценку по восстановительной стоимости. В зависимости от состояния различают также два вида оценок: оценка по полной стоимости (т. е. стоимость средства труда в новом состоянии) и оценка по стоимости за вычетом износа (остаточная стоимость).

Важной задачей анализа является изучение изменений объема и состава основных фондов, которые происходят со временем.

Общее представление об изменении основных фондов в течение года можно получить из годового отчета предприятия. Показателями, дополнительно характеризующими движение основных фондов, являются коэффициент обновления и коэффициент выбытия. Первый — находят как отношение стоимости основных фондов, введенных в действие в течение данного периода, к стоимости основных фондов на конец периода, второй — как отношение стоимости выбывших в течение данного периода основных фондов к стоимости основных фондов на начало периода.

Состояние средств труда оказывает значительное влияние на успешный ход производственного процесса. Основным фактором, определяющим состояние основных фондов, является износ. Для приближенной оценки состояния основных фондов, без обследования каждого объекта, вычисляют коэффициенты годности и износа. Их целесообразно рассчитывать по отдельным группам основных фондов.

Для оценки эффективности основных фондов используют показатели фондоотдачи (отношение стоимости продукции, созданной на предприятии за определенный период, к стоимости примененных в производстве этой продукции основных фондов за тот же период), фондоемкости — (обратный показателю фондоотдачи) и показатель эффективности основных фондов (отношение прибыли, полученной на предприятии за данный период, к средней стоимости основных фондов за тот же период).

Влияние повышения фондоотдачи на рост выпуска продукции можно рассчитать индексным методом:

∑Н1Ф1/∑Н0Ф0 = ∑Н1Ф1/∑Н0Ф1 * ∑Н0Ф1/∑Н0Ф0 (1)

где Н и Ф — фондоотдача и стоимость основных фондов соответственно в базисном (0) и отчетном (1) периодах.

Первый индекс показывает изменение объема продукции под влиянием динамики фондоотдачи и стоимости основных фондов, второй — изменение под влиянием только фондоотдачи, а третий — изменение под влиянием только стоимости основных фондов.

Вооруженность труда основными фондами (фондовооруженность) характеризуется с помощью коэффициента фондовооруженности (отношение стоимости основных фондов к численности рабочих в наибольшей смене).

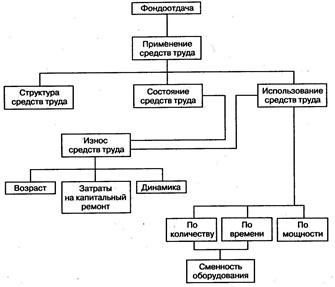

В основу анализа эффективности средств труда положен учет факторов их применения. Рис.1 (факторы применения средств труда)

И так как основное воздействие на результаты производственной деятельности оказывает активная часть средств труда, изложенный ниже ход анализа будет относиться в основном к ней.

Для оценки уровня эффективности средств труда, как было уже сказано выше, применяется показатель фондоотдачи или обратный ему — фондоемкости. Последний более предпочтителен, так как позволяет разложить общий уровень эффективности по подразделениям предприятия или по видам основных производственных фондов (ОПФ).

Как следует из показателя фондоотдачи (фондоемкости), при данной стоимости средств труда его значение полностью определяется стоимостью произведенной предприятием продукции. Поэтому в анализе динамики эффективности средств труда под воздействием динамики того или иного ее фактора будем оценивать чаще всего динамику произведенной продукции.

Структура ОПФ. Влияние этого фактора на эффективность можно определить из следующей индексной системы:

F1/F0 = FA1/FA0*K1/K0, (2)

Где F— фондоотдача по стоимости всех ОПФ; FA — фондоотдача по стоимости активной части ОПФ; К— показатель структуры ОПФ.

Для всех показателей в формулах приняты обозначения: «О» — базисный период; «1» — отчетный период. Первый сомножитель показывает относительное влияние на результат фондоотдачи по оборудованию, второй — структуры средств труда.

Состояние ОПФ. Количественное влияние этого фактора на эффективность можно получить из следующего выражения:

∆ПР=ФН(η 2 – η 1) Р, (3)

где ∆ПР — прирост продукции предприятия; Фн — нормативный фонд станочного времени; η 2 — доля фактического станочного времени в нормативном пос-ле проведения капитальных ремонтов оборудования; η 1— то же для оборудования перед капитальным ремонтом; Р — съем продукции с одного станко-часа.

Использование оборудования. Увеличение использования оборудования во времени приводит, при прочих равных условиях, к росту выпуска продукции, который можно оценить так:

∆ПР = Р*t,

где ∆ПР — прирост продукции предприятия; t—увеличение числа станко-часов работы оборудования; Р — съем продукции с одного станко-часа.

Кроме факторов применения ОПФ на показатель фондоотдачи (фондоемкости) оказывают влияние изменение структуры продукции и ее оптовых цен.

Дата добавления: 2015-04-21; просмотров: 91; Мы поможем в написании вашей работы!; Нарушение авторских прав |