КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные модели ипотечного кредитования

Ипотечное кредитование — долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений.

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования:

- одноуровневая модель ипотечного кредитования (немецкая модель);

- двухуровневая модель ипотечного кредитования (американская модель).

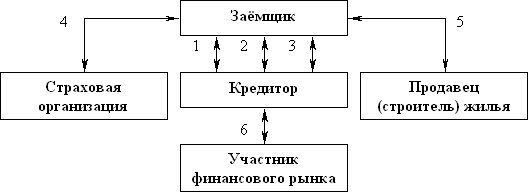

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

При реализации данной модели предусмотрено заключение следующих основных видов договоров:

-между заемщиком и кредитором – договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

-между заемщиком страховой организацией – договор страхования заложенного жилья;

-между заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

Рис. Одноуровневая модель

Условные обозначения:

1 – договор о накопительном жилищном вкладе, 2 – кредитный договор, 3 – договор об ипотеке, 4 – договор страхования заложенного жилья, 5 – договор купли-продажи жилья, 6 – договор займа, договор купли-продажи закладных листов.

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг – закладных листов и, тем самым, – минимизирование возможных рисков.

При нехватке средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) использует внутренние системы накопления части капитала самим заемщиком.

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

Количество обслуживающих организаций – минимально (как правило, это только страховая организация).

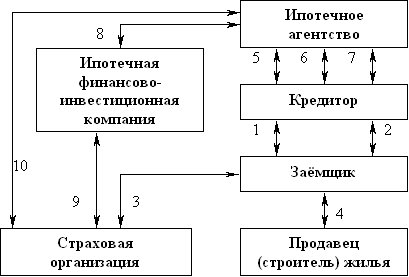

В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см рис. Двухуровневая)

Рис. двухуровневая

Условные обозначения:

1 – кредитный договор, 2 – договор об ипотеке, 3 – договор страхования заложенного жилья, 4 – договор купли-продажи жилья, 5 – генеральное соглашение, 6 – агентский договор, 7 – договор переуступки прав требования по ипотечным кредитам, 8 – договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 – договор страхования предпринимательского риска, 10 – договор купли-продажи ценных бумаг.

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников – заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

Дата добавления: 2015-04-21; просмотров: 133; Мы поможем в написании вашей работы!; Нарушение авторских прав |