КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кнут» и «пряник» в системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

Скидки и надбавки к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Методика их расчета.

Еще одним государственным экономическим механизмом стимулирования работодателей на предмет соблюдения требований охраны труда в настоящее время является установление к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний надбавок и скидок. Т.е. страховой взнос уплачивается страхователем страховщику исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемой страховщиком. Правила скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждены постановлением Правительства Российской Федерации от 6 сентября 2001 г. № 652.

Скидки и надбавки устанавливаются на текущий год в пределах страховых взносов, предусмотренных соответствующим разделом доходной части бюджета страховщика, утверждаемого федеральным законом.

Страхователям - бюджетным учреждениям надбавки устанавливаются в пределах средств, предусмотренных в бюджете для уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Максимальный размер скидки или надбавки не может превышать 40% страхового тарифа, установленного страхователю.

Размер скидки и надбавки рассчитывается страховщиком в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденной постановлением Фонда социального страхования Российской Федерации от 5 февраля 2002 г. № 11 по согласованию с Минтрудом России, исходя из следующих основных показателей:

- отношение суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

- количество страховых случаев у страхователя на тысячу работающих;

- количество дней временной нетрудоспособности у страхователя на один страховой случай.

Скидки и надбавки определяются на основании сведений, представляемых страхователем в установленном страховщиком порядке.

Страхователь имеет право участвовать в установлении ему страховщиком скидок и надбавок.

Скидка или надбавка устанавливается страховщиком в случае, если указанные выше показатели меньше (скидка) или больше (надбавка) аналогичных показателей по отрасли (подотрасли), которой соответствует основной вид деятельности страхователя.

Условиями рассмотрения страховщиком вопроса об установлении скидки являются:

- осуществление страхователем финансово-хозяйственной деятельности в течение не менее чем 3 года с момента его государственной регистрации;

- своевременная уплата страхователем текущих страховых взносов;

- отсутствие задолженности по страховым взносам.

Формы документов, используемые при установлении скидок и надбавок, определяются страховщиком на основании отчетности страхователей по итогам работы за определенный период.

Размер скидки и надбавки рассчитывается страховщиком по итогам деятельности страхователя за предшествующий календарный год, исходя из следующих основных показателей.

1. Показатель а - отношение суммы выплат обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов. Показатель а рассчитывается по следующей формуле:

а = О/V,

где О - сумма обеспечения по страхованию, в которую включаются суммы выплат пособий по временной нетрудоспособности, страховых выплат и оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию за предшествующий календарный год, произведенные суммарно страхователем и Фондом в связи со страховыми случаями, произошедшими за все время осуществления страхователем финансово-хозяйственной деятельности (в рублях);

V - сумма начисленных страховых взносов страхователя за предшествующий календарный год (в рублях).

2. Показатель b - количество страховых случаев, происшедших у страхователя, на тысячу работающих. Показатель b рассчитывается по следующей формуле:

b =(K/N) х 1000,

где К— количество страховых случаев, происшедших у страхователя за предшествующий календарный год;

N - среднесписочная численность работающих у страхователя за предшествующий календарный год (человек).

3. Показатель с - количество дней временной нетрудоспособности у страхователя на один страховой случай. Показатель с рассчитывается по следующей формуле:

с = Т/К,

где Т - количество дней временной нетрудоспособности в связи со страховыми случаями;

К - количество страховых случаев.

Скидки и надбавки страхователю устанавливаются страховщиком в случаях, если указанные выше показатели меньше (скидка) или больше (надбавка) аналогичных показателей по отрасли (подотрасли), которой соответствует основной вид деятельности страхователя. Средние значения основных показателей по отраслям (подотраслям) экономики ( аотр, bотр , сотр), соответствующим общесоюзному классификатору отраслей народного хозяйства (ОКОНХ), рассчитываются и утверждаются страховщиком по согласованию с Минздравсоцразвития России ежегодно не позднее 31 марта.

Установление надбавок

Надбавки устанавливаются страховщиком не позднее 30 апреля текущего года по итогам деятельности страхователя в предшествующем календарном году.

Страховщик рассчитывает величину надбавки (Р) по каждому страхователю, показатели которого соответствуют условиям установления надбавки, по следующей формуле:

Р = [(астр/аотр + bстр / bотр + сстр/ сотр )/3-1] х 100%,

где астр , bстр , сстр - показатели а, b, с, рассчитанные для каждого страхователя;

аотр , bотр , сотр - средние значения показателей по отрасли (подотрасли) экономики, которой соответствует основной вид деятельности страхователя.

При Р < или = 40 % страхователям устанавливается надбавка к страховым тарифам, размер которой равен величине надбавки, полученной при расчете.

При Р > 40 % надбавка устанавливается в ее максимальном размере (40 %).

Установление скидок

Скидки устанавливаются страховщиком по итогам деятельности страхователя за предшествующий календарный год в срок не более одного месяца со дня обращения страхователя за скидкой.

Условиями рассмотрения страховщиком вопроса об установлении скидки являются:

- представление страхователем необходимых документов в срок до 15 мая текущего календарного года;

- осуществление страхователем финансово-хозяйственной деятельности с момента его государственной регистрации не менее 3 лет;

- своевременная уплата страхователем текущих страховых взносов;

- отсутствие задолженности по страховым взносам.

Размер скидки рассчитывается по формуле

C=[1-(aстр/aотр+bстр/bотр+cстр/cотр)/3]*q1*q2*100%

где q1- коэффициент уровня проведения аттестации рабочих мест по условиям труда у страхователя. Уровнем проведения аттестации рабочих мест по условиям труда у страхователя является отношение числа рабочих мест, по которым проведена аттестация рабочих мест по условиям труда, к их общему числу у страхователя. При этом предусматривается, что: q1 = 0, если у страхователя по состоянию на конец предшествующего календарного года уровень проведения аттестации рабочих мест меньше 0,3;

q2 - коэффициент уровня проведения обязательных предварительных и периодических медицинских осмотров у страхователя. Уровнем проведения обязательных предварительных и периодических медицинских осмотров у страхователя является отношение числа работников, прошедших обязательные предварительные и периодические медицинские осмотры, к числу всех работников, подлежащих данным видам осмотра, у страхователя. При этом предусматривается, что: q2 = 0, если у страхователя по состоянию на конец предшествующего календарного года уровень проведения обязательных предварительных и периодических медицинских осмотров меньше 0,9, и q2 = 1, если у страхователя по состоянию на конец предшествующего календарного года уровень проведения обязательных предварительных и периодических медицинских осмотров больше или равен 0,9.

Уведомление о решении страховщика направляется страхователю в 10-дневный срок со дня его принятия.

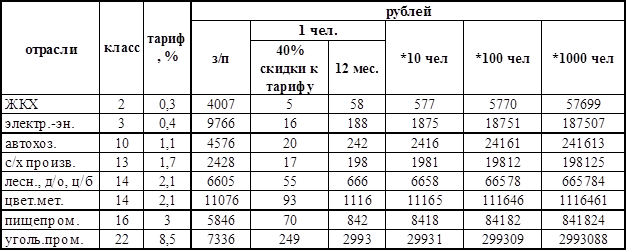

Пример расчета возможного размера скидки в рублях приводится в табл. 3.9.

Разногласия, возникающие между страховщиком и страхователем по вопросам размера скидки или надбавки, установленной страхователю, рассматриваются согласительной комиссией, состоящей из представителей сторон, или в судебном порядке.

Таблица 3.9

Примерные расчеты размера суммы 40% скидки к тарифу

на обязательное социальное страхование от несчастных случаев

на производстве и профзаболеваний в разрезе некоторых отраслей экономики и промышленности Иркутской области

Для отдельных категорий организаций установлен льготный режим - они уплачивают страховые взносы в размере 60 % размера установленных страховых тарифов.

К таким организациям относятся:

- организации любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III групп;

- общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %;

- учреждения, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Указанные скидки и надбавки устанавливаются страховщиком в пределах страховых взносов, установленных соответствующим разделом доходной части бюджета Фонда социального страхования Российской Федерации, утверждаемого федеральным законом.

Страховые взносы, за исключением надбавок к страховым тарифам и штрафов, уплачиваются вне зависимости от других взносов на социальное страхование и включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) либо включаются в смету расходов на содержание страхователя. Надбавки к страховым тарифам и штрафы, предусмотренные статьями 15 и 19 Федерального закона № 125-ФЗ, уплачиваются страхователем из суммы прибыли, находящейся в его распоряжении, либо из сметы расходов на содержание страхователя, а при отсутствии прибыли относятся на себестоимость произведенной продукции (выполненных работ, оказанных услуг).

Дата добавления: 2015-02-09; просмотров: 165; Мы поможем в написании вашей работы!; Нарушение авторских прав |