КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение абсолютных показателей финансовой устойчивости 6 страница

Существует такжеБанковское право - межотраслевой комплекс правовых норм, регулирующих общественные отношения, возникающие в связи с деятельностью коммерческих банков и Центрального банка РФ. В это понятие входят как нормы гражданского права (регулирующие создание и деятельность банков как коммерческих организаций, отношения между кредитными организациями и их клиентурой), так и финансового права (устанавливающие основные принципы кредитной системы, определяющие статус ЦБ РФ, регулирующие отношения между последним и коммерческими банками, создание и деятельность банков и других кредитных организаций как особых финансовых институтов). В этой связи нельзя считать банковское право только подотраслью финансового права.

Но центральное, ключевое значение в системе законодательных актов о банковской деятельности имеют следующие два закона:

1. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп. от 10 января 2003 г.)[1] Закон «О ЦБР» устанавливает основы функционирования Центрального Банка России. Он носит комплексный характер, включая различные нормы регулирующие как устройство и положение ЦБР в государстве, денежную политику, так и нормы регулирующие особенности трудовых отношений с служащими ЦБР. Подчеркнем, что 10 июля 2002 года был изложен в новой редакции. Заметим, что последние десять-тринадцать лет законодательство о банках и банковской деятельности переиначивалось несколько раз.

2. Федеральный закон О банках и банковской деятельности (с изменениями от 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002г.)[2]. Закон «О банках и банковской деятельности» (далее по тексту – Закон «О банках…» - специальный отраслевой законодательный акт, регулирующий правовой статус субъектов и формы банковской деятельности в Российской Федерации.

Помимо названных законодательных актов правовое регулирование банковской деятельности в РФ строится на множестве иных законодательных актов.

Федеральный закон "О банках и банковской деятельности ".N 224-ФЗ, от 15.11.2010 N 294-ФЗ, с изм., внесенными Постановлением Конституционного Суда РФ от 23.02.1999 N 4-П, Федеральными законами от 08.07.1999 N 144-ФЗ, от 27.10.2008 N 175-ФЗ, от 07.02.2011 N 8-ФЗ), имеет следующий вид:

Глава I. Общие положения (ст. 1-11).

Глава II. Порядок регистрации кредитных организаций и выдача им лицензий на осуществление банковских операций (ст. 12-23).

Глава III. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций (ст. 24-27).

Глава IV. Межбанковские отношения и обслуживание клиентов (ст. 28-34).

Глава V. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства (ст. 35).

Глава VI. Сберегательное дело (ст. 36-39).

Глава VII. Бухгалтерский учет в кредитных организациях (ст. 40-43).

В Федеральном законе "О банках и банковской деятельности" декларируется необходимость создания Федерального Фонда обязательного страхования вкладов. Участниками этого фонда должны стать как банки, осуществляющие привлечение средств населения, так и ЦБ РФ. Кроме того, закон дает банкам право объединяться в целях добровольного создания фондов страхования вкладов граждан и юридических лиц.

По вопросу, касающемуся особенностей определения доходов и расходов банков, а также расходов на формирование резервов банка, см. статьи 290, 291 и 292 части второй Налогового кодекса РФ. Федеральный закон от 02.12.1990 N 395-1 (ред. от 15.11.2010, с изм. 07.02.2011) "О банках и банковской деятельности".

Наряду с законодательными актами, правовое регулирование банковской деятельности строится и на подзаконных нормативных актах. В частности можно выделить: - Указы Президента РФ; Постановления Правительства РФ; Распоряжения Правительства РФ.

Вопрос 11. Управление активами кредитной организации (КО)

Ответ 11. КО так должен размещать ср-ва в активы, чтобы они с одн.стороны приносили соответ-щий доход, с другой – не увеличивали бы риск банка потерять эти ср-ва, т.е. всегда должно поддерживаться объективно необходимое равновесие между стремлением к максим-му доходу и миним-му риску.

Для целей управления активы объединяют в 4 группы:

Кассовая наличность и приравненные к ней ср-ва, т.е. ден.ср-ва, которые имеются в банке (ср-ва на корреспонд-ом счете, фонде обязат-ых резервов ЦБ-ка), а т.же ср-ва, вложенные в активы, которые легко можно обратить в деньги в течение коротного срока (гос.ц/бумаги, краткосрочные ссуды, гарантированные правительством) или, так называемые, вторичные резервы.

Это ссуды, выданные предприятиям, организациям. Уровень ликвидности этих активов зависит как от сроков и целей на которые предоставлены ссуды, так и от заемщиков. Наиболее ликв-ми явл-ся краткосрочные ссуды первоклассным заемщикам.

Инвестиции в ц/бумаги др-их предприятий, организаций или паевое участие в их деятельности. Уровень ликвидности в этой группе ниже чем в предыдущей.

Основные фонды банка (здания, сооружения, вычисл.техника, трансп.ср-ва и т.д.). Это труднореализуемые активы или низколиквидные.

Управление активами предполагает:

1) Диверсификацию активных операций по степени их ликвидности. Выделяют:

- высоколиквидные активы – первичные резервы (кассовые активы, средства на корреспондентских счетах в других банках);

- вторичные резервы – государственные ценные бумаги, ссуды и другие платежи в пользу банка со сроком погашения в течение 30 дней;

- остальные ссуды;

- ценные бумаги негосударственных эмитентов;

- основные средства (здания и оборудование) - неликвидные активы.

2) Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам.

3) Поддержание доходности активов.

При этом основные направления управления активами состояли из двух вариантов: метода распределения активов (метод общего фонда) и метода конвертации активов (метод разъединения источников фондов).

Метод распределения активов в целях управления риском процентной ставки наиболее применим в условиях стабильной внешней среды, т.к. его успешное использование зависит от трех условий:

1) относительно небольшое варьирование процентных ставок;

2) состав пассивов банка остается достаточно стабильным и его легко прогнозировать;

3) большая часть привлеченных средств состоит из беспроцентных бессрочных вкладов.

При методе распределения активов увеличение ликвидности обеспечивается путем регулирования структуры активов, а уровень доходности банка поддерживался на заданном уровне через управление спредом.

При методе конвертации или разъединения источников фондов, пассивная сторона по-прежнему считается постоянной, а избежать риска процентной ставки обеспечивается путем более тесной увязки сроков размещения активов с источниками их финансирования по срокам, т.е. пассивами.

Вопрос 12. Управление пассивами кредитной организации

Ответ 12. Пассивы банка - фин. ресурсы, обеспечивающие его функц-е. Пассивы – СС (капитал) и обяз-ва (привлеченные и заемные). Управление капиталом банка проводится с целью поддержания его достаточности, что требует банковский надзор (норматив Н1), клиенты и акционеры. Управление состоит в работе с акциями (выпуск, размещение и т.п.), управление доходами и дивидендной политикой (рост нераспределенной прибыли), управление прибылью. Пассивы как обяз-ва банка форм-ся в форме депозитов и вкладов, а также эмитир-х и размещенных долговых ц/б. Управление обяза-ми - достижение оптим. балансировок целей банка и интересов его клиентов с учетом внешних воздействий. Задачам в управлении пассивами: 1) Не допускать привлеч-я ресурсов, не приносящих доход. 2) Привлекать кред. ресурсы, в кол-ве и по кач-ву необходимые и достаточные для акт. операций; для формир-я альтерн. источников погашения обязательств. 3) Изыскивать дешевые кред. ресурсы высокого качества по условиям привлечения и изъятия. 4) Привлекать “стойкие” ресурсы с минимальными возможностями изменения их кач. характеристик с целью снижения риска ликвидности и процентного риска. 5) Привлекать легкодоступные кредитные ресурсы. 6) Не привлекать “сомнительных” . 7) Соблюдать в процессе привлечения ресурсов принцип информационного и страхового обеспечения. Надо следить за экономической обстановкой в стране, межбанковской конкуренцией, действиями надзорных органов.

Процесс управления пассивами КБ предполагает их эффективное использование в соответствии с возможностями формирования ресурсной базы и, наоборот, формирование ресурсной базы в соответствии с возможностями ее использования. Управление пассивами предполагает раскрытие двух взаимосвязанных проблем: управление собственным капиталом и управление привлеченными ресурсами.

Вопрос 13. Общие основы деятельности коммерческого банка на финансовом рынке.

Ответ 13. Финансовый рынок – это механизм, инструменты, субъекты и экономические отношения, связанные с перераспределением капитала и выступающие в трех формах:

а) кредитного рынка;

б) валютного рынка;

в) рынка ценных бумаг.

Рынок ценных бумаг (фондовый рынок) – часть финансового рынка.

Понятие "рыночность" предполагает свободу экономического выбора как условие принятие решений и заключение сделок. Эффективный рынок – рынок с большим числом конкурирующих между собой покупателей и продавцов активов, свободным доступом к информации о ценах, свободой экономического поведения участников рынка.

Рынок ценных бумаг обслуживает отношения займа и владения, возникающие через эмиссию и обращение бумаг. Соответственно этим отношениям на рынке ценных бумаг присутствуют всего три субъекта: эмитент ценных бумаг, инвестор и профессиональный участник, обслуживающий рынок. Соответственно этапам обращения бумаг рынок ценных бумаг делят на первичный, на котором бумаги впервые размещаются и их продавцом является эмитент, и вторичный, где в результате операций с бумагами осуществляется переход прав собственности на них.

Фондовая биржа (биржевой рынок) представляет собой научно, информационно и технически организованный рынок ценных бумаг.

Биржа регистрирует договор, заключаемый участниками биржевой торговли в отношении ценных бумаг в ходе биржевых торгов. Порядок регистрации и оформления биржевых сделок устанавливается биржей.

Законодательство допускает совершение операций покупки и продажи ценных бумаг вне биржи.

Внебиржевой рынок может быть организованным (через специализированные компьютеризированные торговые системы) и неорганизованным.

В России зарегистрировано около десяти организаторов торгов, крупнейшими из которых, охватывающих более 90% оборота ценных бумаг, являются Московская межбанковская валютная биржа (ММВБ) и Российская торговая система (РТС).

Существует практика предоставления услуг профессиональными участниками рынка по организации интернет-торговли ценными бумагами, доступная практически всем желающим.

Законодательством РФ российским банкам предоставлено право осуществлять фондовые и доверительные операции с ценными бумагами.

Основными фондовыми операциями КБ являются:

1) брокерские операции (заключает сделку от имени клиента (своего имени), и за счёт клиента);

2) эмиссия (позволяют формировать собственный капитал – выпуск акций и заемный капитал – выпуск облигаций);

3) депозитарная деятельность (оказание услуг по хранению сертификатов ценных бумаг учёту и переходу прав на ценные бумаги);

4) учет векселей (передает/принимает векселя до наступления срока платежа и получает/платит за это вексельную сумму);

5) гарантийная деятельность (банки могут давать гарантию по размещению ценных бумаг в пользу третьих лиц);

6) кредитование под залог ценных бумаг;

7) дилерская деятельность (совершение сделок купли-продажи ценных бумаг от своего имени и за свой счёт).

Деятельность по доверительному управлению - осуществляется от своего имени за вознаграждение в течении определённого срока доверительного управления переданными во владение, но принадлежащим другому лицу, в интересах этого лица (или указанных этим лицом 3-их лиц).

Вопрос 14. Виды деятельности коммерческих банков на рынке ценных бумаг (РЦБ)

Ответ 14. Закона "О рынке ценных бумаг" устанавливает семь видов профессиональной деятельности на рынке ценных бумаг: брокерская; дилерская; деятельность по управлению ценными бумагами; деятельность по определению взаимных обязательств (клиринг); депозитарная деятельность; деятельность по ведению реестра владельцев ценных бумаг; деятельность по организации торговли на рынке ценных бумаг.

Ценные бумаги, валюта и драгоценные металлы составляют совокупность финансовых инструментов, операции с которыми приносят значительные доходы и в то же время заключают в себе специфические риски. Банки могут заключать наличные (кассовые) и срочные сделки с финансовыми инструментами:

Кассовая (наличная) сделка- сделка, срок исполнения (дата валютирования) которой не позднее 2го рабочего дня.

Срочная сделка- сделка на покупку/продажу в будущем финансовых инструментов по заранее согласованной цене:

1) Опцион - контракт, дающий его владельцу право купить или продать в течение установленного срока определенное количество финансовых инструментов по фиксированной цене.

2) Фьючерс — контракт, по которому инвестор берет на себя обязательство по истечении определенного срока продать своему контрагенту определенное количество финансовых инструментов по определенной цене.

Виды деятельности банков на рынке ценных бумаг.

1) Брокерская деятельность - совершение сделок с ценными бумагами в качестве посредника.

2) Дилерская деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет.

3) Депозитарная деятельность - услуги по хранению ценных бумаг.

4) Деятельность по доверительному управлению (траст).

5) Услуги по первичному размещению ценных бумаг: размещение акций на финансовых рынках, выплата доходов.

6) Клиринговая деятельность — деятельность по зачету взаимных требований.

Вопрос 15. Системы централизованного и децентрализованного управления ликвидностью КБ

Ответ 15. Ликвидность банков - основополагающий фактор их платежеспособности, который создает доверие публики к банковской системе.

Управление ликвидностью является одной из важнейших функций финансового управления кредитной организацией, так как оно не только обеспечивает выполнение ключевого требования регулирующих органов к коммерческим банкам, но и может являться важнейшим связующим звеном процессов стратегического планирования и оперативного управления, управления эффективностью и рисками. Это обусловлено тем, что, несмотря на оперативный ежедневный характер процедур управления ликвидностью, решения менеджмента, принимаемые в ходе их реализации, имеют долгосрочные последствия и должны обеспечить не только ограничение риска несбалансированной ликвидности, но и долгосрочный рост бизнеса и стоимости банка. Поэтому процедура позиционирования при расширении ее традиционного понимания может стать центральной процедурой построения всех финансовых прогнозов, используемых в процессах принятия решений в системе стратегического финансового менеджмента

Управление в РФ осуществляется на 2 уровнях: на уровне ЦБ (централизованное) и на уровне КБ (децентрализованное).

Централизованное управление заключается в установлении ЦБ единых для всех кредитных организаций нормативов ликвидности; осуществлении регулирования ликвидности с использованием различных инструментов (обязательное резервирование, система рефинансирования и др.); организации контроля за состоянием ликвидности кредитных организаций; применении мер воздействия к кредитным организациям, нарушающим нормативы ликвидности. Контроль осуществляется на основе отчетности о соблюдении экономических нормативов и о формировании фонда обязательных резервов, а также путем проведения инспекторских проверок кредитных организаций. Цель централизованного - поддержание ликвидности каждой кредитной организации.

Система управления ликвидностью в кредитной организации включает: комплекс организационных мер по анализу, оценке и контролю; обоснование методов и инструментов управления ликвидностью; выбор способа регулирования ликвидности. Цели: обеспечение своевременного и полного удовлетворения банком обязательств перед кредиторами, поддержание такой структуры активов и пассивов, которая обеспечивала бы оптимальное сочетание ликвидности и прибыльности КБ

Основными функциями управления банковской ликвидностью являются:

— удовлетворение спроса на кредиты;

— удовлетворение пожеланий вкладчиков по изъятию депозитов;

— обеспечение прибыли, достаточной для финансирования непрерывного развития банка;

— демонстрация рынку надежности банка;

— неутрата средств за счет неприбыльной продажи активов;

— ограничение стоимости привлекаемых на рынке ресурсов;

— оптимизация стоимости и совокупной прибыли банка.

Процесс управления ликвидностью представляет собой систему согласования принимаемых решений, направленных на достижение сбалансированности комплекса финансовых целевых показателей результативности:

— текущей и долгосрочной ликвидности;

— доходности и рисков текущих операций;

— процентных ставок по кредитам и депозитам;

— сроков пересмотра процентных ставок по кредитам и депозитам;

— открытых валютных позиций банка;

— объемов выручки от продаж банковских продуктов с текущими затратами на содержание банка и затратами на инвестиционные нужды.

Задачи управления ликвидностью:

— удовлетворение потребности клиентов в получении кредитов;

— обеспечение неукоснительного соблюдения обязательств банка перед его клиентами и контрагентами;

— согласование активных и пассивных операций банка по доходности, срокам движения денежных средств и валютам, обеспечивающее ему достаточный, но не чрезмерный уровень его ликвидности в условиях реализации ожидаемых рисков;

— формирование антикризисных мер управления для поддержания ликвидности в экстренных ситуациях реализации рисков в объемах, превосходящих их ожидаемый уровень;

— создание образа банка как надежной и финансово-устойчивой организации.

Для достижения определенных выше задач необходимо сформировать соответствующие организационно-функциональные элементы системы управления ликвидностью, в том числе эффективные бизнес-процессы с соблюдением следующих принципов:

— осмотрительности в прогнозировании ликвидности (в условиях неопределенности при прогнозе ликвидности возврат активов планируется при условии минимального уровня вероятности дефолта (т.е. только для первоклассных и стандартных активов), при этом стоимость реализации активов не должна завышаться, а обязательства и расходы — занижаться);

— согласованности процессов анализа ликвидности и процессов управления активами и пассивами (УАП);

— коллегиальности решений, определяющих правила и процессы управления ликвидностью;

— централизации полномочий по текущему управлению ликвидностью в одном подразделении банка (казначейства), предполагающей также ответственность казначейства за результаты процесса и соблюдение установленных лимитов ликвидности и прочих ограничений;

— мотивации ЦФО банка к соблюдению принципов согласования активов и пассивов на основе системы трансфертного ценообразования;

— согласованности решений по обеспечению текущей ликвидности с требованиями поддержания перспективной ликвидности;

— комплексного подхода к управлению ликвидностью и всеми видами рисков: рыночными рисками банка (валютным, процентным), кредитным риском и риском пассивных операций;

— принятия решений о проведении всех банковских операций в координатах доходность—риск—ликвидность;

— регулярного сценарного моделирования перспективной ликвидности для своевременного выявления и ограничения рисков ликвидности;

— обеспечения единства методологического и технологического подхода к анализу и управлению ликвидностью в головной конторе и филиалах банка

Вопрос 16. Пруденциальные нормы деятельности КБ: норматив достаточности собственных средств (капитала) и нормативы ликвидности

Ответ 16. Пруденциальный (дистанционный, документарный) надзор основан на проверке форм отчетности, предоставляемых кредитными организациями в ЦБ.

Пруденциальные нормы деятельности - это меры профилактики рисков, меры предусмотрительности и предосторожности.

Норматив достаточности капитала (Н1) определяется как отношение собственных средств банка (капитала) к суммарному объему активов, взвешенных с учетом риска (Ар), кредитного риска по внебалансовым инструментам (Крв), величины кредитного риска по срочным сделкам (Крс), величины рыночного риска (РР) за вычетом суммы созданных резервов под обеспечение ценных бумаг и на возможные потери по ссудам 3 и 4 группы риска (Рц, Рк, Рд).

Минимально допустимое значение норматива Н1 устанавливается в зависимости от собственных средств банка. Если собственные средства 5 млн. евро и выше, минимально допустимое значение - 10%. Если уставный капитал меньше 5 млн. евро, минимально допустимое значение - 11%.

Данный показатель характеризует, сколько рублей собственного капитала банка приходится на 1 рубль рискованных активов.

Значение коэффициента, превышающее 10%, оценивается Центральным банком как наилучшее (т.е. на 1 рубль рискованных активов должно приходиться не менее 10 копеек собственного капитала банка), а значение менее 6% - как наихудшее.

Норматив ликвидности банков (ликвидность банка - способность банка обеспечивать своевременное выполнение своих обязательств)

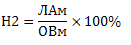

Н2 - норматив мгновенной ликвидности представляет собой отношение суммы высоколиквидных активов банка (ЛАм) к обязательствам до востребования (ОВм).

Минимально допустимое значение норматива - 15%.

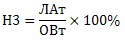

Н3 - норматив текущей ликвидности показывает отношение суммы ликвидных активов банка (ЛАт) к обязательствам до востребования (ОВт) сроком погашения до 30 дней.

Минимально допустимое значение норматива - 10%.

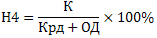

Н4 - норматив долгосрочной ликвидности - это отношение всей долгосрочной задолженности банку, включая выданные гарантии, поручительства сроком погашения свыше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года (ОД)

Максимально допустимое значение норматива - 120%.

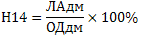

Н14 - норматив ликвидности по операциям с драгоценными металлами - это отношение высоколиквидных активов драгоценных металлов в физической форуме (ЛАдм) к обязательствам по драгоценным металлам до востребования (ОДдм) сроком погашения в течение 30 дней.

Минимально допустимое значение норматива - 5%.

Вопрос 17. Нормативы рисков по пассивным и активным операциям. Ответственность КБ за нарушение пруденциальных норм деятельности

Ответ 17. Нормативы рисков по пассивным операциями (Н8, Н11, Н13)

Нормативы рисков по активным операциям (Н6, Н7, Н9.1, Н10.1, Н12).

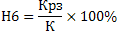

Н6 - максимальный размер риска на первого заемщика или группу связанных заемщиков устанавливается в процентах от капитала банка, т.е. это соотношение совокупной суммы кредитов, гарантий, поручительств, предоставленных банком одному или группе взаимосвязанных заемщиков.

, где: Крз - предоставленные кредиты; К - капитал банка.

Максимально допустимое значение норматива - 25%.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка.

Норматив максимального размера крупных кредитных рисков (Н7) рассчитывается по следующей формуле:

Н7 = Кскр/ К х 100% <= 800%, где

Кскр - определенный с учетом взвешивания на коэффициент риска,

Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800 процентов.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), рассчитывается по следующей формуле:

Н9.1 = Kpa/ К х 100% <= 50%, где

Kpa - величина i-того кредитного требования банка, а также

Максимально допустимое числовое значение норматива Н9.1 устанавливается в размере 50 процентов.

Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

Норматив H10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам капиталу) банка. Норматив совокупной величины риска по инсайдерам банка (Н10.1) рассчитывается по следующей формуле:

H10.1 = Крси/ К х 100% <= 3%, где

Крси - величина i-того кредитного требования к инсайдеру банка,

Максимально допустимое числовое значение норматива H10.1 устанавливается в размере 3 процентов.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12) рассчитывается по следующей формуле:

Н12 = Кин/К х 100% <= 25%, где

Кин - величина i-той инвестиции банка в акции (доли) других

Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25 процентов.

Пруденциальные нормы деятельности - это меры профилактики рисков, меры предусмотрительности и предосторожности.

Дата добавления: 2015-04-18; просмотров: 108; Мы поможем в написании вашей работы!; Нарушение авторских прав |