КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Составляющие стратегического управления.

Стратегическое управление предприятием включает пять основных компонентов, образующих следующую цепь перспективно-целевых решений (рис. 2).

1.Видение — это образ возможного и желаемого будущего состояния предприятия.

2. Сфера бизнеса — вид деятельности, связанный с конкретной хозяйственной единицей, программой и т.д. Определение бизнеса предполагает оценку его перспектив и уяснения в нем своего конкретного места и возможностей.

3. Миссия, или общественно значимая роль, предприятия представляет собой качественно выраженную совокупность основных целей бизнеса.

4.Стратегия - интегрированная модель действий, предназначенных для достижения целей предприятия. Содержанием стратегии служит набор правил принятия решений, используемый для определения основных направлений деятельности.

|

Рис. 2. Цепь перспективно-целевых решений в управлении развитием предприятия

5. Программы и планы — это система мер по реализации принятой предприятием стратегии, призванная решать задачи распределения ресурсов, полномочий и ответственности среди подразделений (сотрудников), участвующих в реализации стратегии; разработки оперативных планов и программ.

Этапы стратегического управления. Основные этапы стратегического управления:

• анализ среды;

• определение миссии и целей организации;

• формирование и выбор стратегии;

• реализация стратегии;

• оценка и контроль выполнения стратегии.

Анализ среды является исходным процессом в стратегическом управлении, так как он создает базу для определения миссии и целей организации, выработки стратегии ее развития. Внутренняя среда организации анализируется по следующим направлениям: маркетинг, финансы и учет, производство, персонал, организация управления. При анализе внешнего окружения исследуются экономические, политические, социальные, международные факторы, а также факторы конкуренции. При этом внешнее окружение делят на два компонента: непосредственное окружение (среда прямого воздействия) и макроокружение (среда косвенного воздействия). Целью стратегического анализа служит выявление угроз и возможностей внешней среды, а также сильных и слабых сторон организации (это так называемый SWOT-анализ).

Процесс определения миссии и целей состоит из трех подпроцессов:

• формулирование миссии организации, которая в конкретной форме выражает смысл ее существования;

• определение долгосрочных целей;

• определение среднесрочных целей.

Формулирование и выбор стратегии предполагают формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ.

Реализация стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Реализация стратегии осуществляется через разработку программ, бюджетов и процедур, которые можно рассматривать как среднесрочные и краткосрочные планы реализации стратегии. Основные составляющие успешного выполнения стратегии:

• цели стратегии и планы доводятся до работников с тем, чтобы достичь с их стороны понимания того, к чему стремится организация, и вовлечь в процесс реализации стратегии;

• руководство своевременно обеспечивает поступление всех необходимых для реализации стратегии ресурсов, формирует план осуществления стратегии в виде целевых установок;

• в процессе реализации стратегии каждый уровень руководства решает свои задачи и осуществляет закрепленные за ним функции.

Результаты реализации стратегии оцениваются, и с помощью системы обратной связи осуществляется контроль деятельности организации, в ходе которого может происходить корректировка предыдущих этапов.

Последовательность взаимосвязанных работ по стратегическому анализу, выбору и реализации стратегии составляет процесс стратегического управления (рис. 3). Как видно из схемы, процесс разработки стратегии является итеративным (циклическим). Так, определение и отбор стратегии может происходить на этапе анализа внешней среды, а оценка стратегии потребует дополнительного внешнего анализа. Кроме того, изменение стратегии приводит к необходимости мониторинга и ежегодной корректировки стратегических решений и планов.

|

1.4.1. ОБЪЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Характеристика объектов стратегического управления. Выделяют три группы объектов стратегического управления, соответствующие трем структурообразующим уровням предприятия:

1. Предприятие в целом (группа предприятий, концерн, самостоятельный завод или фабрика).

2. Стратегическое поле хозяйствования (бизнеса), т.е. совокупность продуктово-рыночных сегментов и видов деятельности предприятия, выделенных для проведения самостоятельной производственной, технической, коммерческой и региональной политики. Стратегическое поле бизнеса крупных многопродуктовых предприятий, как правило, дробится на стратегические единицы бизнеса. Стратегическая единица бизнеса — это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка.

Концепция стратегических единиц бизнеса оказала существенное влияние на формирование систем управления в крупных фирмах всего мира и поэтому рассматривается как важный элемент стратегического менеджмента.

В основе выделения стратегических единиц бизнеса лежит концепция сегментации рынка. Сегмент — это определенным образом выделенная часть рынка, где может быть реализована продукция предприятия. Объекты, входящие в сегмент, должны обладать общими признаками.

Идентификация стратегических единиц бизнеса во многом является предметом субъективного выбора. Можно предложить следующие критерии выделения бизнес-единиц:

• стратегическая единица бизнеса имеет определенный круг клиентов и заказчиков;

• бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение;

• деятельность бизнес-единиц оценивается на основе учета прибылей и убытков.

Основная задача стратегической единицы бизнеса — достижение поставленных перед ней стратегических целей (внедрение на новый рынок, снижение затрат, увеличение рыночной доли, разработка новой продукции и др.).

3. Функциональная сфера деятельности, или подразделение, — структурные подразделения предприятия, ориентированные на выполнение определенных функций и обеспечение успешной деятельности стратегических единиц бизнеса и предприятия в целом (НИОКР, производство, маркетинг финансы и др.).

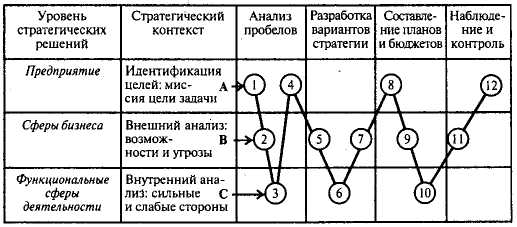

Концепция стратегического управления Венсила- Лагранжа. Авторы этой концепции на основе дифференциации уровней стратегий смогли представить в единой форме процесс, носителей и уровни стратегического планирования.

Процесс стратегического планирования, по мнению авторов, включает четыре этапа:

• структуризация целей и определение расхождения между намеченными целями и реальными возможностями (анализ пробелов);

• определение необходимых ресурсов и разработка вариантов действий по преодолению выявленных разрывов;

• распределение ресурсов (составление планов и бюджетов);

• наблюдение и контроль за ходом выполнения намеченных планов и программ.

Содержание этапов стратегического управления по уровням принятия решения (А — корпоративный уровень, В — бизнес-уровень, С — функциональный уровень) приведено на рис. 4. Таким образом, формирование стратегии развития организации является итеративным процессом и осуществляется на всех уровнях иерархии.

Рис. 4. Модель процесса стратегического управления

(Vencil R.T./P.Lagrange):

1.Уяснение корпоративных целей и структуризация.

2.Прогноз будущей деятельности на основе текущей стратегии и определение расхождения (разрыва) между прогнозами и целями.

3. Установление разницы между показателями стратегического плана и возможностями предприятия.

4. Корректировка стратегических целей по результатам анализа пробелов и внутренних возможностей.

5, 6. Разработка вариантов стратегий на функциональном уровне и бизнес-уровнях.

7. Консолидация стратегических планов бизнес-единиц и функциональных подразделений.

8. Выделение ресурсов, необходимых для реализации поставленных целей.

9,10. Распределение ресурсов на соответствующих уровнях стратегии.

11,12. Наблюдение и контроль за использованием ресурсов.

Дата добавления: 2015-02-09; просмотров: 373; Мы поможем в написании вашей работы!; Нарушение авторских прав |