КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Витрати на пару для опалення

Витрати на пару для опалення визначаються виходячи з норми її витрачання на 1 м3 виробничого приміщення та тарифів на теплову енергію.

Вартість теплової енергії (Вте) визначаємо за формулою:

Вте=S*h*Троп*qп*іп*Цте, (2.37)

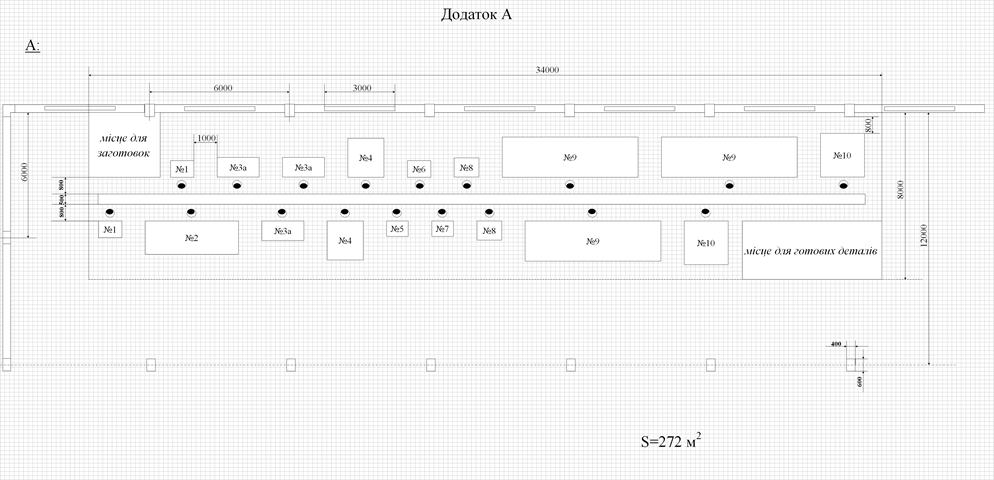

де S – площа дільниці, м2(див. додаток А);

h – висота виробничого приміщення, м (прийняти h = 6 м);

Троп – річна тривалість опалювального сезону, годин (тривалість опалювального періоду визначена згідно статистичних даних по м.Харкову за 5 останніх років та становить 185 днів);

qп – норма витрати пари в годину на нагрівання 1 м3 приміщення (0,015 кг/м3);

іп – тепловміст (ентальпія) - теплота випарювання 1 кг пару (прийняти 540 ккал/кг);

Цте – тариф на теплову енергію, грн./Гкал (на 7.02.13. прийняти 304,03 грн./Гкал).

2.13.4 Витрати на поточний ремонт будівель, споруд і передаточних пристроїв

Витрати на поточний ремонт будівель, споруд і передаточних пристроїв приймаємо в розмірі 1-2% від їх вартості (таблиця 2.3).

2.13.5 Витрати на амортизацію будівель, споруд і передаточних пристроїв

Витрати на амортизацію будівель, споруд і передаточних пристроїв визначаємо по таблиці 2.3.

2.13.6 Витрати на охорону праці і техніку безпеки

Витрати на охорону праці і техніку безпеки визначаємо укрупнено в розмірі 180 грн. на одного працюючого.

2.13.7 Витрати по винахідництву та раціоналізації

Витрати по винахідництву та раціоналізації приймаємо в розмірі 160 грн. на одного працюючого.

2.13.8 Інші витрати

Інші витрати визначаємо в розмірі 5% від суми витрат по попереднім статтям.

На основі проведених розрахунків складаємо кошторис загальновиробничих витрат у формі таблиці 2.8.

Таблиця 2.8 - Кошторис загальновиробничих витрат

| Найменування статей витрат | Сума, грн. | |

| Варіант А | Варіант Б | |

| Витрати, пов'язані з управлінням виробництвом | ||

| Витрати на електричну енергію для освітлення | ||

| Витрати на пару для опалення | ||

| Витрати на поточний ремонт будівель, споруд і передаточних пристроїв | ||

| Амортизація будівель, споруд і передаточних пристроїв | ||

| Витрати на охорону праці і техніку безпеки | ||

| Витрати по винахідництву та раціоналізації | ||

| Інші витрати | ||

| Разом |

Загальновиробничі витрати розподіляються на собівартість окремих виробів пропорційно сумі тарифної заробітної плати основних виробничих робітників і сумі витрат на утримання і експлуатацію обладнання:

| ВЗВВ= | сума загальновиробничих витрат згідно кошторису *100% | (2.38) | ||

| тарифний фонд заробітної плати основних виробничих робітників | + | витрати на утримання і експлуатацію обладнання | ||

де ВЗВВ – відсоток загально виробничих витрат.

2.14 Калькулювання собівартості та ціни деталі

Калькуляцію (розрахунок) собівартості звичайно складають на одну деталь (таблиця 2.9).

Таблиця 2.9 - Калькуляція собівартості та ціни деталі

| Найменування статті калькуляції | Сума, грн. | |

| Варіант А | Варіант Б | |

| Основні матеріали | ||

| Транспортно-заготівельні витрати | ||

| Зворотні відходи | ||

| Разом за відрахуванням зворотних відходів | ||

| Основна заробітна плата виробничих робітників | ||

| Додаткова заробітна плата виробничих робітників | ||

| Відрахування на соціальні потреби | ||

| Витрати на утримання та експлуатацію обладнання | ||

| Загальновиробничі витрати | ||

| Інші виробничі витрати | ||

| Разом виробнича собівартість | ||

| Адміністративні витрати | ||

| Витрати на збут | ||

| Разом повна собівартість | ||

| Прибуток | ||

| Оптова ціна підприємства | ||

| Податок на добавлену вартість | ||

| Відпускна ціна |

Порядок розрахунку статей витрат наступний.

Вартість основних матеріалів (ВОМ) визначається за формулою:

ВОМ=НВМ*ЦМ, (2.39)

де НВМ – норма витрат металу, кг/шт.(таблиця 1.2);

ЦМ – ціна придбання металу без податку на добавлену вартість, грн./кг.

Транспортно-заготівельні витрати прийняти в розмірі 3 - 5% від вартості основних матеріалів.

Вартість зворотних відходів (ВЗВ) визначаємо за формулою:

ВЗВ=(НВМ-МЧ)*КБВ*ЦВ, (2.40)

де МЧ – чиста маса деталі, кг;

КБВ – коефіцієнт, що враховує безповоротні втрати матеріалу (металу) (прийняти КБВ=0,85-0,9);

ЦВ – ціна відходів, грн./кг (ЦВ=10-20% від ЦМ).

Вартість зворотних відходів віднімаємо від вартості основних матеріалів.

Основну заробітну плату виробничих робочих (ЗПосн) беремо з таблиці 2.5, колонка 6.

Додаткова заробітна плата виробничих робочих складає 12% від основної заробітної плати.

Відрахування на соціальне страхування – 37,51% від суми основної і додаткової заробітної плати.

Витрати на утримання та експлуатацію обладнання (ВУЕО) визначаються за формулою:

(2.41)

(2.41)

Загальновиробничі витрати (ЗВВ) визначаються за формулою:

(2.42)

(2.42)

Інші витрати складають до 2% від виробничої собівартості.

Адміністративні витрати прийняти в розмірі 20% від суми тарифної зарплати виробничих робітників та витрат на утримання та експлуатацію обладнання.

Витрати на збут прийняти в розмірі 2% - 5% виробничої собівартості.

Повна собівартість складається із суми виробничої собівартості, адміністративних витрат і витрат на збут.

Прибуток можна прийняти в розмірі 15 - 20% повної собівартості деталі.

Оптова ціна деталі дорівнює сумі повної собівартості та прибутку.

Податок на добавлену вартість складає 20% оптової ціни підприємства.

Відпускна ціна є сума оптової ціни підприємства та податку на добавлену вартість.

Всі розрахунки провести для двох варіантів А і Б.

3 Розрахунок техніко-економічних показників дільниці (потокової лінії)

Більша частина кількісних показників уже була розрахована в попередніх розділах проекту. Деякі показники, особливо група якісних показників, вимагає додаткових розрахунків. Так, річну програму в вартісному вираженні визначаємо множенням оптової ціни деталі на річну програму випуску в штуках. Аналогічно річну програму в нормо-годинах визначаємо множенням сумарної трудомісткості виготовлення деталі на річну програму її випуску в штуках.

Продуктивність праці (ПП) по дільниці визначаємо за формулою:

, (3.1)

, (3.1)

де Nрг – річний випуск продукції, грн.;

ппр – загальна чисельність працюючих на дільниці, чол.

Випуск продукції з 1 м2 виробничої площі (ВS) в грн./м2 визначаємо за формулою:

, (3.2)

, (3.2)

де S – загальна площа дільниці, м2.

Випуск продукції з одного робочого місця (Врм) визначається за формулою:

, (3.3)

, (3.3)

де прм – загальна кількість робочих місць, одиниць.

Фондовіддача (Фв) визначається за формулою:

, (3.4)

, (3.4)

де ВВФ – загальна вартість виробничих фондів, грн.

Фондомісткість продукції (ФМ) визначається як:

(3.5)

(3.5)

Фондоозброєність праці (ФОП) визначається за формулою:

(3.6)

(3.6)

Рентабельність виробництва (Р) визначається як:

, (3.7)

, (3.7)

де Пр – сума прибутку, грн.

Розрахунки провести для двох варіантів А і Б.

Зведемо всі розраховані техніко-економічні показники потокової лінії у таблицю 3.1.

Таблиця 3.1- Техніко-економічні показники потокової лінії

| Найменування показників | Чисельна величина | |

| Варіант А | Варіант Б | |

| Кількісні показники | ||

| Річна програма випуску деталей, шт./рік | ||

| Товарна продукція, грн. | ||

| Трудомісткість річного випуску, нормо-годин | ||

| Вартість основних фондів, грн. | ||

| Вартість оборотних засобів, грн. | ||

| Вартість виробничих фондів, грн. | ||

| Виробнича площа, м2 | ||

| Кількість верстатів, шт. | ||

| Число працюючих, чол. | ||

| у тому числі: | ||

| основних робітників | ||

| допоміжних робітників | ||

| службовців | ||

| Річний фонд заробітної плати, грн. | ||

| у тому числі: | ||

| основних робітників | ||

| допоміжних робітників | ||

| службовців | ||

| Закінчення таблиці 3.1 | ||

| Повна собівартість деталі, грн. | ||

| Прибуток: | ||

| на деталь, грн. | ||

| на річну програму, грн. | ||

| Якісні показники | ||

| Продуктивність праці (виробіток на одного працюючого), грн./чол. | ||

| Випуск продукції з 1 м2 виробничої площі, грн./м2 | ||

| Випуск продукції з 1 робочого місця, грн./ роб. місце | ||

| Фондовіддача, грн./грн. | ||

| Фондомісткість, грн./грн. | ||

| Фондоозброєність праці, грн./чол. | ||

| Рентабельність виробництва, % |

ВИСНОВКИ

У висновках відзначити результати проектування потокової лінії, проаналізувати розраховані техніко-економічні показники по двох варіантах А і Б, вибрати та обґрунтувати найкращий варіант проектування.

Список джерел інформації

1 М.Е. Егоров. Основы проектирования машиностроительных заводов. – 6-е изд., испр. и доп. – М.: Высш. школа, 1969 – 464с.

2 С.М. Мерков. Проектирование участка механического цеха.

3 Организация и планирование машиностроительного завода // уч. пособие под ред. И.М. Разумова – 3-е изд., перер. и доп. – М.: «Машиностроение», 1974 – 597 с.

4 Организация, планирование и управление на приборостроительных предприятиях // уч. пособие под ред. В.А. Мищенко и Н.И. Погорелова – Киев УМК ВО, 1992 – 400 с.

5 Перерва П.Г., Погорелов Н.И. Маркетинг машиностроительной продукции // уч. пособие под ред. Погорелова Н.И., Киев, ИСМО МО Украины, 1997 – 176 с.

6 Типовая система технического обслуживания и ремонта металлорежущего оборудования. М.: ЭНИМС, 1987 – 672 с.

7 Економіка та організація праці // уч. посібник за ред. Перерви П.Г., Погорєлова М.І., Х.:НТУ «ХПІ», 2006 – 587 с.

Дата добавления: 2015-04-16; просмотров: 201; Мы поможем в написании вашей работы!; Нарушение авторских прав |