КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ЗНАЧЕНИЕ И ОТЛИЧИЯ ЯПОНИИ

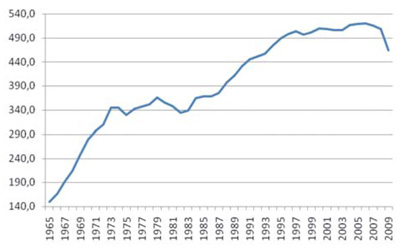

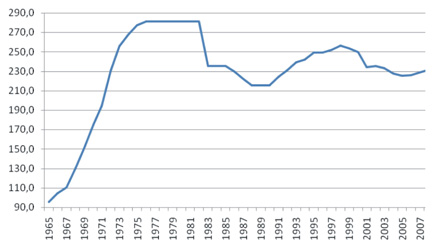

На Японию приходится 4,2% мирового потребления первичных источников энергии. По этому показателю она занимает 5-е место в мире, пока лишь немного отставая от Индии, значительно – от России и несопоставимо – от Китая и США. В региональном разрезе АТР доля Японии в потреблении ТЭР все еще достигает 11,3%, хотя и неуклонно снижается (в 2000 г. – 19,8%, на пике потребления в 2006 г. – 14,4%). Начиная с 2007 г. наблюдается устойчивое сокращение спроса на энергоресурсы. На пике падения в 2009 г. потребление оказалось ниже уровня 1994 г., а по сравнению с 2006 г. потеряло 8,6%. Однако стагнация спроса отмечается, еще начиная с 1998 года.

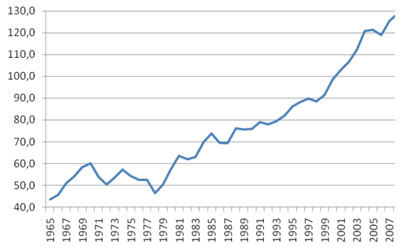

Рис.1. Динамика потребления первичных энергоресурсов в Японии в 1965-2009 гг., млн т н.э. Источник: BP Statistical Review of World Energy, June 2010

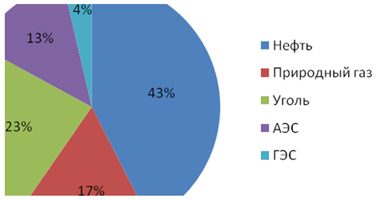

В структуре энергопотребления Японии доминирует нефть, причем ее доля немного выше, чем в среднем по развитым странам (43% против 39,7%). В период экономического кризиса это соотношение не изменилось. На втором месте находится уголь, по доле которого Япония также опережает средний показатель по развитым странам (23% против 19,9%). Выше среднего в Японии и доля АЭС (13% против 9,7%). Высокая доля нефти, угля и АЭС объясняется, прежде всего, существенным отставанием доли природного газа (17% против 25%). Впрочем, доля ГЭС также ниже, чем по развитым странам в целом (4% против 5,7%). Несмотря на отмеченные различия, структура потребления ТЭР в Японии все же не отличается радикально от общей структуры, характерной для развитых экономик.

Рис. 2. Структура потребления первичных энергоресурсов в Японии, млн т н.э. Источник: BP Statistical Review of World Energy, June 2010

В разрезе отдельных энергетических рынков наиболее существенна роль Японии в формировании мирового спроса на нефть и природный газ. Так, на нее все еще приходится 5,1% мирового спроса на нефть (в 2008 г. – 5,6%), хотя за 2000-е гг. ее доля существенно снизилась (в 2000 г. – 7,2%, в 1990 г. – 7,8%). В мировом потреблении природного газа Япония занимает 3%, при этом эта доля стабильна и в 2000-е гг. практически не менялась, а по сравнению с 1990-ми гг. даже выросла (в 1990 г. – 2,4%, в 1995 г. – 2,7%). Однако значение Японии для мирового нефтегазового рынка значительно выше ее доли в потреблении, что связано с почти полным отсутствием собственных топливных ресурсов, в результате чего на нее приходится до 9% мирового импорта нефти и свыше 10% импорта газа, в т.ч. от 35 до 40% рынка СПГ, на котором Япония занимает ключевое место.

Энергоэффективность и ВИЭ. Несмотря на большие валовые объемы потребления первичной энергии, экономика Японии является одной из наименее энергоемких. Отношение валового потребления первичных энергоносителей (663,4 млн т у.т. в 2009 г.) к ВВП по ППС (4140 млрд дол. в 2009 г., по данным Всемирного банка) составило 0,16 т у.т./1000 дол., при этом валовое потребление первичных энергоносителей на душу населения (127,96 млн чел.) достигло 5,2 т у.т./чел.

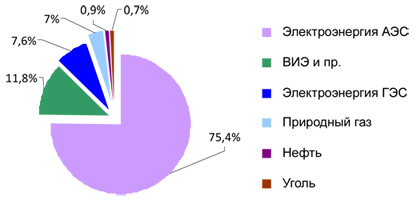

Рис. 3. Структура производства первичных энергоресурсов в Японии в докризисный период (по состоянию на 2008 г.). Источник: ИЭС по данным Institute of Energy Economics, Japan

Повышенное внимание к энергоэффективности является следствием не только склонности к «бережливому производству», но и глубокой энергодефицитности японской экономики. Собственная добыча нефти находится в зачаточном виде, годовая добыча природного газа не превышает 4 млрд м 3, добыча угля – 1,4 млн т. Практически весь объем потребляемых топливных ресурсов Японии приходится импортировать. Это, в частности, спровоцировало активное развитие в Японии атомной и гидрогенерации.

Несмотря на то, что пик производства атомной энергии в Японии был пройден еще в 1998 г. (327,2 млрд кВт.ч или 13,46% от мирового производства), ее доля в мировой генерации на АЭС вплоть до марта 2011 г. все еще превышала 10%, занимая 3-е место после США и Франции, и значительно опережая Россию. В кризисный 2009 г. атомная генерация покрыла 13,4% суммарного потребления первичных энергоресурсов (в 1998 г. – 14,9%).

В силу ограниченности речных ресурсов большая гидрогенерация покрывает только 3,6% внутреннего потребления ТЭР Японии (во время исторического максимума производства в 1991 г. – 4,8%). Завися от изменения природных условий, годовая гидрогенерация колеблется в широком диапазоне от 74 до 95 млрд кВт.ч, занимая около 2,3% мирового производства (9-е место в мире, примерно на одном уровне с Венесуэлой).

Особое развитие получили, разумеется, ВИЭ. Уже в 2008 г. их доля в суммарном производстве первичных источников энергии достигла в Японии 11,8%. Наибольшее развитие в сфере ВИЭ получили: солнечная, геотермальная и ветровая энергетика. Согласно «Стратегии Японии по биомассе», принятой в 2002 г., данное направление ВИЭ также отнесено к числу приоритетных. В 2008 г. установленная мощность солнечных электростанций (СЭС) Японии составила 2,4 ГВт. По данному показателю страна занимала 3-е место в мире, уступая только Германии и Испании. Крупнейшей СЭС Японии является «Солнечный ковчег», вырабатывающая 0,5 млн кВт.ч в год.

В 2008 г. суммарная установленная мощность ВЭС Японии составила 1,9 ГВт (по данному показателю Япония находится во второй десятке стран мира). К 2011 г. планируется увеличить установленную мощность ВЭС страны до 3,0 ГВт. Крупнейшими ВЭС Японии являются: «Плато Аояма», «Плато Нунобики» и «Сето».

Установленная мощность 6 ГеоТЭС Японии составляет 0,53 ГВт. Крупнейшей японской ГеоТЭС является Ои в районе Шинагава, Токио. Её установленная мощность составляет 105 МВт. В настоящее время ведется строительство еще 5 ГеоТЭС.

Специфической особенностью возобновляемой энергетики в Японии является использование энергии, освобождающейся при сжигании мусора на мусоросжигательных заводах. В 2008 г. ее объем составил 4,6 млн т у.т., что эквивалентно 3,3% производства первичной энергии в стране.

В Японии постоянно идет поиск и других нестандартных источников энергии. В частности, муниципалитет г. Муроран (юго-запад о-ва Хоккайдо) в 2006 г. освоил выработку метана из снега. По оценкам японских ученых, в промышленно развитых городах содержание в снеге этого газа достигает 70%, поскольку снег поглощает в себя не только пыль, но и вредные газы. По их данным, из 1 т снега можно получить до 100 л метана.

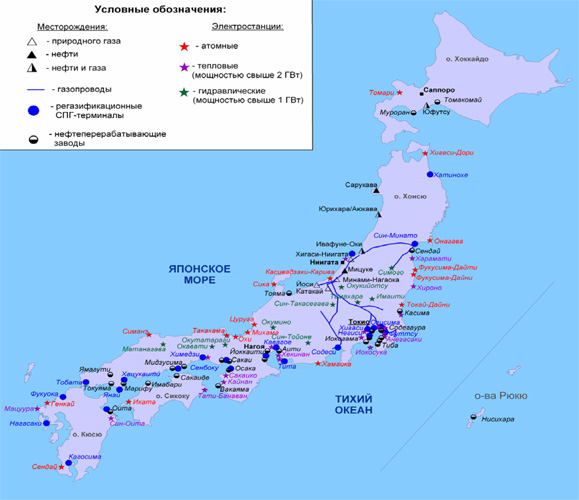

Рис. 4. Географическое распределение мощностей ТЭК в Японии. Источник: ИЭС

В 2006 г. Министерством экономики, торговли и промышленности Японии была обнародована «Новая национальная энергетическая стратегия», определяющая ключевые цели, задачи и приоритеты развития энергетики Японии на период до 2030 года. Стратегия исходит из приоритетного обеспечения энергетической безопасности страны и предполагает достижение к 2030 г. следующих показателей:

· повышение энергоэффективности не менее чем на 30%;

· повышение доли атомной энергии в структуре производства электроэнергии до уровня не менее 30…40%;

· снижение зависимости транспортного сектора страны от нефти и нефтепродуктов до уровня не выше 80%;

· повышение доли природных ресурсов, добываемых национальными компаниями, в общем объеме потребления первичных энергоресурсов до уровня не менее 40%;

· снижение нефтяной зависимости экономики страны в целом до уровня не более 40%.

Главными направлениями инвестиций в части ВИЭ являются развитие ветровой и геотермальной энергетики. Согласно «Новой национальной энергетической стратегии» развитие ВИЭ является одной из приоритетных задач. К концу 2011 г. Япония планирует увеличить мощности своих ветряных электростанций до 3,0 ГВт, а геотермальных до 1,0 ГВт.

На государственном уровне управление ТЭК Японии осуществляет Министерство экономики, торговли и промышленности, в частности Агентство природных ресурсов и энергетики. Структурно Агентство природных ресурсов и энергетики подразделяется на 3 департамента: Природных ресурсов и топлива, Электричества и газовой промышленности, Энергосбережения и возобновляемых источников энергии. За безопасность функционирования энергетических объектов несет ответственность Агентство ядерной и промышленной безопасности. На государственном уровне за развитие возобновляемой энергетики несет ответственность департамент Энергосбережения и возобновляемых источников энергии Агентства природных ресурсов и энергетики Министерства экономики, торговли и промышленности Японии.

Одним из приоритетных направлений национальной энергетической политики является обеспечение экологической безопасности. На протяжении последних десятилетий Япония входит в число стран-лидеров по выбросам диоксида углерода, производя 3,9% мировых выбросов (в 2008 г. – 4,4%). В докризисный период (по состоянию на 2008 г.) объем выбросов парниковых газов достиг в Японии 1,38 млрд т СО2-экв., из которых до 1,2 млрд т СО2-экв. приходилось на предприятия ТЭК. В 1997 г. Япония подписала Киотский протокол и взяла на себя обязательства сократить выбросы парниковых газов на 6% от уровня 1990 г. (1,16 млрд т СО2-экв.) к 2012 г., однако вплоть до 2003 г. наблюдался их довольно устойчивый рост. Лишь начиная с 2004 г. уровень выбросов удалось стабилизировать в диапазоне 1378…1396 млн т СО2-экв., что превышает уровень 1990 г. более чем на 18%.

Решению данной проблемы призван способствовать разработанный Агентством природных ресурсов и энергетики Японии «Акт о рациональном использовании энергии».

Рис. 5. Динамика выбросов диоксида углерода в Японии, млн т. Источник: BP Statistical Review of World Energy, June 2010

В мае 2007 г. Правительством Японии была принята инициатива Cool Earth 50, в соответствие с которой планируется снизить объемы выбросов парниковых газов к 2050 г. уже на 50% по сравнению с уровнем 1990 года. Для реализации данной инициативы в марте 2008 г. был разработан Cool Earth – Innovative Energy Technology Plan, определяющий приоритетные инновационные энергетические технологии, представляющий дорожные карты внедрения новых технологий, повышения энергоэффективности и снижения издержек, а также включающий список мероприятий международного сотрудничества для улучшения обмена информацией и техническими достижениями в данной сфере.

ЭЛЕКТРОЭНЕРГЕТИКА

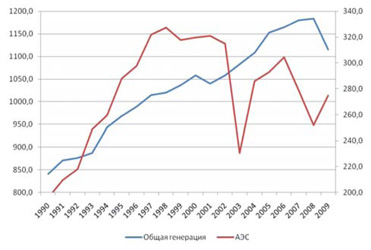

Основные показатели развития отрасли. Производство электроэнергии в Японии составляет 1115,1 млрд кВт-ч (в 2008 г. – 1183,7) или 5,5% от мировой генерации. По данному показателю Япония занимает 3-е место в мире, значительно уступая США и КНР и примерно на 7% опережая Россию. Отмечается постоянный рост электрогенерации, прерываемый лишь экономическими кризисами 1998 г. и 2008-2009 годов.

В структуре производства электроэнергии ведущая роль принадлежит ТЭС, доля которых составляет 65,8% (в т.ч. ТЭС, работающих на газе – 27,4%, на угле – 25,3%, нефтепродуктах – 13,2%). На АЭС приходится 25,6%, ГЭС – 7,6%. Около 0,3% выработки электроэнергии в стране приходится на ГеоТЭС, еще 0,7% – на другие виды ВИЭ.

Рис. 6. Общая электрогенерация и генерация на АЭС в Японии, млрд кВт.ч. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

Установленная мощность электростанций Японии превышает 238 ГВт. 59,7% составляют ТЭС (в т.ч. ТЭС, работающие на газе – 24,2%, нефтепродуктах – 19,7%, на угле – 15,7%). На АЭС приходится 20,8% суммарной установленной мощности, ГЭС – 19,3%. Доля ГеоТЭС составляет немногим более 0,2%.

В Японии функционирует 55 ТЭС установленной мощностью свыше 1 ГВт (причем установленная мощность 20 электростанций превышает 2 ГВт, 10 – 3 ГВт и 4 – 4 ГВт). Крупнейшими из них являются газовые Кавагое (Chubu Electric Power Company) – 4,8 ГВт, Хигаши (Tohoku Electric Power Company) – 4,6 ГВт, мазутная Касима (TEPCO) – 4,4 ГВт и угольная Хекинан (Chubu Electric Power Company) – 4,1 ГВт. В течение последних 10 лет прослеживается тенденция незначительного увеличения выработки электроэнергии на ТЭС, составившее в целом за период 2%.

В эксплуатации находятся 12 ГЭС установленной мощностью свыше 1 ГВт. Крупнейшими из них являются Окутатараги (Kansai Electric Power Company) – 1,9 ГВт и Окумино (Chubu Electric Power Company) – 1,5 ГВт. В течение последних 10 лет прослеживается тенденция уменьшения выработки электроэнергии на ГЭС, составившее в целом за период 26%.

В Японии функционирует почти 60 ядерных реакторов (по числу ядерных реакторов Япония занимает 3-е место в мире после США и Франции), установленных на 17 АЭС. 15 АЭС находятся под управлением компаний, входящих в FEPC, 2 АЭС – JAPC. Еще 2 экспериментальных АЭС малой мощностью (в т.ч. АЭС на быстрых нейтронах Мондзю) принадлежат Japan Nuclear Cycle Development Institute. Крупнейшими АЭС страны являются Касивадзаки-Карива (TEPCO) – 8,2 ГВт, Хамаока (Chubu Electric Power Company) – 4,9 ГВт , Охи (Kansai Electric Power Company) – 4,7 ГВт.

В течение последних 10 лет прослеживается тенденция уменьшения выработки электроэнергии на АЭС, составившее в целом за период 23%. По объему выработки электроэнергии на АЭС Япония занимает 3-е место в мире после США и Франции ил 10,2% от мировой атомной генерации (в 2008 г. – 9,2%).

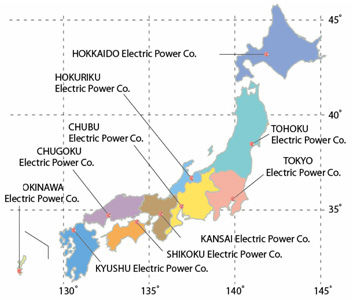

Организационная структура отрасли. В отрасли действует 10 крупных частных компаний, являющихся фактически региональными монополиями и объединенных в Federation of Electric Power Companies (FEPC) – рис. 7:

· Tokyo Electric Power Company;

· Hokkaido Electric Power Company;

· Tohoku Electric Power Company;

· Chubu Electric Power Company;

· Hokuriku Electric Power Company;

· Kansai Electric Power Company;

· Chugoku Electric Power Company;

· Shikoku Electric Power Company;

· Kyushu Electric Power Company;

· Okinawa Electric Power Company

Рис. 7. Обслуживаемая территория 10 крупнейших генерирующих компаний Японии. Источник: FEPC

Каждая из 10 компаний является вертикально интегрированной и в пределах своей обслуживаемой территории обеспечивает производство, транспортировку, распределение и сбыт электроэнергии. Крупнейшей генерирующей компанией Японии является столичная Tokyo Electric Power Company (TEPCO), на долю которой приходится около трети выработки электроэнергии в стране. В марте 2011 г. компания получила всемирную известность, поскольку именно она является собственником АЭС Фукусима-1.

Играют значимую роль в электроэнергетике Японии, но не являются членами FEPC также Japan Atomic Power Company (JAPC) (контролирует 2 АЭС) и Electric Power Development Company ( J-Power) (контролирует ГЭС и ГеоТЭС общей установленной мощностью 16 ГВт).

В 2003 г. участниками электроэнергетической отрасли Японии была учреждена некоммерческая организация Japan Electric Power Exchange, призванная повысить конкуренцию и активизировать торговлю электроэнергией на территории страны. В 2004 г. для обеспечения прозрачности и справедливости транспортировки и распределения электроэнергии был учрежден Electric Power System Council of Japan. Полноценное функционирование обеих организация началось в 2005 году.

Особенности государственного регулирования и ценообразования в отрасли. В 1995 г., после внесения соответствующих поправок в Electricity Utilities Industry Law – основной закон, регламентирующий функционирование электроэнергетики Японии – был разрешен доступ независимых производителей электроэнергии на оптовый рынок электроэнергии и мощности. В 2000 г. началась либерализация розничного рынка электроэнергии: потребители электроэнергии высокого напряжения (свыше 20 кВ) с законтрактованным объемом свыше 2000 кВт в год получали право напрямую согласовывать условия и цены поставок электроэнергии с производителями, в т.ч. с независимыми производителями электроэнергии. К 2005 г. право выбора поставщика электроэнергии получили потребители электроэнергии высокого напряжения с законтрактованным объемом свыше 50 кВт. В 2008 г. было принято решение приостановить дальнейшую либерализацию рынка электроэнергии Японии на неопределенный срок.

Планы и проекты по развитию отрасли.Согласно «Национальной энергетической стратегии Японии», к 2030 г. доля атомной энергетики в выработке электроэнергии в стране к 2030 г. должна быть на уровне 30…40% вместо примерно 25% на текущий момент. Ожидается, что авария на АЭС Фукусима-1 приведет к существенному отставанию в реализации этого плана в последующие годы в силу досрочного вывода из эксплуатации старых энергоблоков. Таким образом, строительство новых блоков в ближайшие годы позволит, скорее всего, лишь компенсировать выпадающие мощности.

В целом, ожидается, что к 2017 г. потребление электроэнергии в Японии вырастет на 7%, по сравнению с докризисным уровнем (2008 г.), при этом среднегодовая загрузка электростанций возрастет с 62,9 до 63,6%. До 2017 г. планируется ввести в строй (к уровню 2008 г.) 29,8 ГВт генерирующих мощностей, причем 53% из них должны составить ТЭС, 41% – АЭС. В структуре установленной мощности доля АЭС должна возрасти с 21 до 23%, газовых ТЭС – с 24 до 26%, а доля ТЭС, работающих на нефтепродуктах – снизиться с 20 до 17%. В структуре производства электроэнергии к 2017 г. доля АЭС должна увеличиться с 26 до 42%, ГЭС – с 8 до 9%, при этом доля угольных ТЭС должна снизиться с 25 до 21%, газовых ТЭС – с 27 до 22%, ТЭС, работающих на нефтепродуктах – с 13 до 5%.

В настоящее время ведется строительство третьих энергоблоков на АЭС Томари (Hokkaido Electric Power Company) установленной мощностью 0,9 ГВт и Симанэ (Chugoku Electric Power Company) установленной мощностью 1,4 ГВт, а также новой АЭС в Оме установленной мощностью 1,4 ГВт (Electric Power Development Company). В настоящее время в стадии проектировки находятся 11 энергоблоков на 7 АЭС установленной мощностью 14,9 ГВт.

НЕФТЯНАЯ ОТРАСЛЬ

Основные показатели развития отрасли. Запасы нефти на территории Японии оцениваются лишь в 5,5 млн т, а объемы ежегодной добычи достигают 830 тыс. т. Ведется разработка 13 месторождений. Основным нефтедобывающим регионом страны является шельф Японского моря. К числу перспективных нефтеносных районов относится также шельф Восточно-Китайского моря.

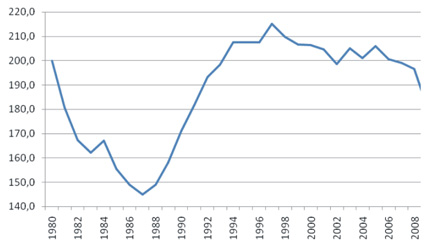

В предкризисном 2008 г. потребление нефти в Японии составляло 221,9 млн т (в 2009 г. – 197,6 млн т). С 1998 г. наблюдается ежегодное снижение объемов внутреннего потребления нефти, составившее на конец докризисного периода 12,5% (рис. 8). Снижение потребления нефти в Японии является следствием проводимой государственной политики уменьшения зависимости национальной экономики от нефти, призванной снизить ее долю в структуре внутреннего потребления первичной энергии до 40% к 2030 г.

Япония является вторым крупнейшим импортером нефти в мире после США. В 2008 г. объем импорта сырой нефти Японией составил 197,5 млн т (в 2009 г. – 176,5). С 1998 г. импорт снижается по одной кривой с уменьшением потребления.

Рис. 8. Динамика потребления нефти в Японии, млн т/год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

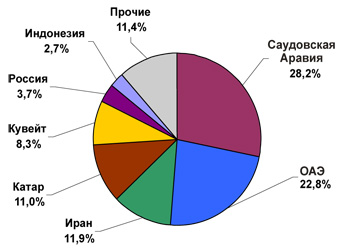

Основными поставщиками нефти в Японию являются Саудовская Аравия, ОАЭ и Иран, суммарно обеспечивающие около 63% импорта – рис. 9. В число крупнейших поставщиков нефти в Японию также входят Катар (11,0%), Кувейт (8,3%), Россия (3,7%) и Индонезия (2,7%).

Рис. 9. Структура поставок нефти в Японию (по состоянию на 2008 г.) Источник: ИЭС по данным IEEJ, 2009

Состояние инфраструктуры нефтяной отрасли. Протяженность нефтепроводной сети Японии не превышает 170 км. Это связано с тем, что потребности страны в нефти на 99% обеспечиваются за счет импорта, осуществляемого морским транспортом, а основные НПЗ Японии расположены на побережье. Крупнейшими портами Японии по грузообороту нефти и нефтепродуктов являются Кавасаки, Тиба и Итихара.

Организационная структура отрасли. До 2001 г. доминирующие позиции в нефтяном секторе Японии занимала государственная компания Japan National Oil Corporation (JNOC), которая затем, в рамках проводимой государственной реформы, была разделена на несколько компаний по видам деятельности. В частности, из состава JNOC были выделены Japan Oil, Gas and Metals National Corporation, Inpex и Japex. Государственная компания Japan Oil, Gas and Metals National Corporation осуществляет управление стратегическим резервом нефти Японии, а также поддержку японских нефтяных компаний за рубежом. Inpex является крупнейшей нефтедобывающей компанией страны, а Japex специализируется на проведении геологоразведочных работ.

В настоящее время крупнейшими компаниями в нефтяной отрасли Японии являются: Inpex, Japex, Idemitsu Kosan, Tonen General и Cosmo Oil. Важную роль в отрасли также играет Petroleum Association of Japan, объединяющий 18 нефтеперерабатывающих и нефтетрейдерских компаний. В нефтеперерабатывающей промышленности Японии также представлены иностранные компании, в т.ч. американская ExxonMobil, англо-голландская Shell, бразильская Petrobras.

Особенности государственного регулирования и ценообразования в отрасли. В сфере государственной компетенции находится поддержание стратегических запасов нефти на случай возможных перебоев в поставках, осуществляемое посредством государственной компании Japan Oil, Gas and Metals National Corporation. В докризисный период годовой объем стратегических запасов составлял 45 млн т.

Действует ряд институциональных ограничений на участие иностранных компаний в нефтеперерабатывающей промышленности Японии.

Проводится политика топливозамещения, направленная на снижение потребления нефти и нефтепродуктов на внутреннем рынке.

Нефтепереработка.К началу экономического кризиса суммарная установленная мощность НПЗ Японии стабилизировалась на уровне 231,6 млн т в год (в 2009 г. – 230,1 млн т), что составляет чуть более 5% от установленной мощности НПЗ мира (в 2000 г. – 6,1%). По данному показателю Япония занимает 4-е место в мире, уступая США, Китаю и России. В 2000-е гг. показатель установленной мощности НПЗ практически не изменялся – рис. 10.

Рис. 10. Изменение установленной мощности НПЗ Японии, млн т/год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

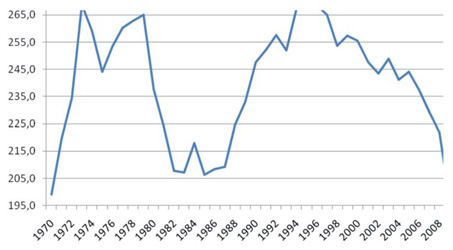

В 2008 г. производство нефтепродуктов в Японии составило 196,5 млн т (в 2009 г. – 180,6 млн т). По данному показателю Япония занимает также 3-е место в мире, уступая только США и Китаю, и обеспечивая 4,9% мирового производства (в 2000 г. – 6,1%). Начиная с 2006 г. отмечается тенденция ежегодного падания производства, усилившаяся в период экономического кризиса, когда выработка нефтепродуктов упала до уровня 1991 г. (рис. 11). Исторический пик производства пришелся на 1997 год.

Рис. 11. Производство нефтепродуктов в Японии, млн т/год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

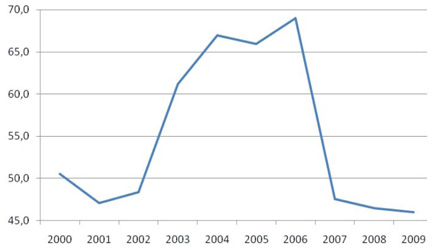

Япония импортирует значительный объем нефтепродуктов (импорт нефтепродуктов в Японию был разрешен только в середине 1990-х гг.). В 2008 г. импортные поставки нефтепродуктов в страну составили 46,5 млн т (в 2009 г. – 46,0 млн т) или 23,6% от внутреннего производства (в 2009 г. – 25,5%). По сравнению с 1998 г., объемы импорта сократились на 9% (рис. 12). В течение последнего десятилетия локальный пик импорта нефтепродктов пришелся на 2006 г., когда в Японию было поставлено 69 млн т нефтепродуктов. Основной объем импорта приходится на нафту (свыше 45%) и ШФЛУ (около 35%).

Рис. 12. Импорт нефтепродуктов в Японию, млн т/год. Источник: ИЭС по данным OPEC Annual Statistical Bulletin, 2001-2010

Стремительно возрастают объемы экспорта нефтепродуктов из Японии: в 2008 г. они достигли 20,2 млн т (в 2009 г. – 19,5 млн т), что в 4,5 раза выше уровня 2000 г. (рис. 13). Причинами быстрого роста экспорта являются наличие избыточных нефтеперерабатывающих мощностей в Японии, снижающиеся объемы внутреннего потребления нефти и рост спроса на нефтепродукты в других странах АТР, прежде всего, в Китае. Основу экспорта составляют газойл (около 50%) и котельное топливо (более 20%).

Рис. 13. Экспорт нефтепродуктов из Японии, млн /год. Источник: ИЭС по данным OPEC Annual Statistical Bulletin, 2001-2010

На территории Японии функционируют 31 НПЗ. Крупнейшими из них являются НПЗ в Негиши (мощностью 17,0 млн т/г) и Кавасаки (14,8 млн т/г) – табл. 1. Всего в Японии существует 6 НПЗ мощностью свыше 10 млн т/год.

Крупнейшими нефтеперерабатывающими компаниями страны (по суммарной установленной мощности НПЗ) являются Nippon Oil — 58 млн т/год, Idemitsu Kosan — 30,4 млн т/год, TonenGeneral — 29,5 млн т/год и Cosmo Oil — 28,3 млн т/год – табл. 2. Согласно японскому законодательству, нефтеперерабатывающие компании обязаны иметь резерв нефтепродуктов в объеме, достаточном для 70 дней автономного потребления.

Таблица 1. Крупнейшие НПЗ Японии

| Местоположение | Компания-владелец | Мощность, млн т/год |

| Негиси-Иокагама | Nippon Oil | 17,0 |

| Кавасаки | TonenGeneral | 14,8 |

| Мидзусима | Nippon Oil | 12,5 |

| Тиба | Cosmo Oil | 11,4 |

| Итихара | Idemitsu Kosan | 10,5 |

| Йоккаити | Showa Sekiyu | 10,3 |

| Содегаура | Fuji Oil | 9,6 |

| Мидзусима | Japan Energy | 9,6 |

Источник: ИЭС по данным EIA

Таблица 2. Крупнейшие нефтеперерабатывающие компании Японии

| Компания | Количество НПЗ | Мощность, млн т/год |

| Nippon Oil | 57,9 | |

| Idemitsu Kosan | 30,4 | |

| Tonen General | 29,5 | |

| Cosmo Oil | 28,3 | |

| Всего | 231,6 |

Источник: ИЭС по данным EIA

Планы и проекты в отрасли.Энергетическая политика Японии направлена на снижение зависимости национальной экономики от нефти, географическую диверсификацию импортных поставок нефти и нефтепродуктов и обеспечение их безопасности. В этих целях проводится поддержка участия японских компаний в проектах по добыче нефти за рубежом, осуществляется мониторинг и поддержание стратегических запасов, развивается энергосбережение. Согласно энергетической стратегии Японии, к 2030 г. 40% импорта нефти должно обеспечиваться за счет проектов, реализуемых с участием японских компаний (в настоящее время данный показатель составляет около 15%).

В ближайшей перспективе в связи с развитием экспортных поставок нефтепродуктов планируется модернизация ряда НПЗ Японии.

УГОЛЬНАЯ ОТРАСЛЬ

Основные показатели развития отрасли. Разведанные запасы угля (преимущественно антрацитов) на территории Японии составляют всего 355 млн тонн.

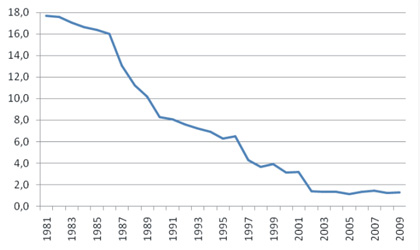

В 2008 г. в Японии было добыто 1,2 млн т угля (в 2009 г. – 1,3 млн т). После 2002 г., когда в Японии была закрыта последняя крупная угольная шахта, расположенная в Куширо на востоке о. Хоккайдо, добыча практически стабилизировалась на этом чрезвычайно низком уровне (рис. 14). Добыча угля в Японии субсидируется государством, но отрасль находится в глубоко депрессивном состоянии.

Рис. 14. Добыча угля в Японии, млн т/год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

В 2008 г. потребление угля в Японии составило 128,7 млн т н.э. (в 2009 г. – 108,8 млн т н.э.), что эквивалентно 3,9% мирового потребления (в 2009 г. – 3,3%). Обеспеченность внутреннего потребления собственной добычей угля не превышает 0,5%. За последние 10 лет докризисного периода потребление угля в Японии возросло на 45,6% (рис. 15), что сопоставимо только с ростом спроса на газ (41,8% за этот же период). Основными потребителями угля выступают предприятия электроэнергетики (51%) и коксохимической промышленности (35%).

Рис. 15. Потребление угля в Японии, млн т н.э./год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

Япония является крупнейшим в мире импортером энергетических и коксующихся углей. В 2007 г., по данным Australian Commodities Statistics, Японией было импортировано 95,2 млн т энергетических и 85,8 млн т коксующихся углей, что в 1,6 и 1,2 раза соответственно выше показателя 1999 года. В докризисный период на долю страны приходилось 38% мировой торговли коксующимися и 14% - энергетическими углями. Вместе с тем в 2011 г. Япония может сократить импорт энергетических углей за счет возможного снижения мощности шести угольных электростанциях, пострадавших во время землетрясения и цунами 11 марта 2011 г. С другой стороны, на угольную генерацию, как и на газовую, ложится бремя замены выбывших мощностей АЭС, что, если не в 2011 г., то в 2012 г. должно привести к наращиванию импорта энергетических углей, в т.ч. из России.

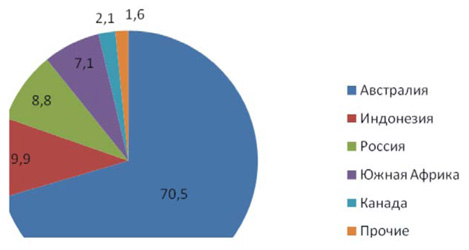

Основным поставщиком энергетических углей в Японию является Австралия, доля которой в структуре импорта превышает 70% (рис. 16). В число ведущих экспортеров энергетических углей в Японию входят также Индонезия, Россия и Южная Африка, а до недавнего времени и Китай.

Основным поставщиком коксующихся углей в Японию также является Австралия – доля страны в структуре импорта достигает 52%. Большую часть остального объема покрывают Индонезия и Канада.

Рис. 16. Структура импорта энергетических углей Японией (по состоянию на 2008 г.) Источник: ИЭС по данным Australian Commodities Statistics 2009

Основные месторождения. Месторождения угля в Японии, в основном, представляют собой небольшие залежи антрацита и сосредоточены на островах Хоккайдо и Кюсю: Хаборо, Исикари, Сасебо и др.

Организационная структура отрасли. На государственном уровне развитие угольной промышленности Японии контролируется Агентством природных ресурсов и энергетики при Министерстве экономики, торговли и промышленности. Основными импортерами угля в Японии являются крупные генерирующие (10 региональных компаний – членов FEPC) и металлургические (Nippon Steel, Sumitomo Steel, Kobe Steel и др.) компании.

Особенности государственного регулирования и ценообразования в отрасли. Добыча угля на территории Японии субсидируется государством, в связи с тем, что себестоимость добываемого в Японии угля в отдельные годы более чем в 3 раза превышает стоимость импортируемого угля. Цены на импортный уголь определяются на основе долгосрочных контрактов.

Планы и прогнозы по развитию угольной отрасли в стране. Энергетическая политика Японии направлена на обеспечение стабильности импортных поставок угля. С этой целью японские компании активизируют свою деятельность в угледобывающих странах по следующим направлениям: предоставление займов под проведение геологоразведочных работ и разработку недр, разработка и внедрение современных технологий угледобычи, развитие угольной тепло- и электрогенерации, производства синтетического топлива.

ГАЗОВАЯ ОТРАСЛЬ

Основные показатели развития отрасли. Собственные запасы природного газа в Японии незначительны и составляют около 40 млрд м3. В основном, они сосредоточены в пределах префектур Ниигата, Тиба и Фукусима. Впрочем, большие месторождения существуют вблизи островов Сэнкаку (Дяоюй) на шельфе Восточно-Китайского моря, однако эти территории являются предметом острого спора между Японией, КНР и Тайванем. Пекин уже неоднократно пытался начать одностороннюю разработку этих месторождений.

Ежегодные объемы добычи природного газа находятся на уровне 3,8 млрд м3 в год и обеспечиваются преимущественно за счет континентальных и шельфовых месторождений префектуры Ниигата (регион Тюбу) в Японском море. Собственная добыча обеспечивает немногим более 4% внутреннего потребления природного газа.

Потребление природного газа в Японии в 2008 г. составило 93,7 млрд м3 (в 2009 г. – 87,4 млрд м3). По данному показателю страна занимает 6-е место в мире. Уже более 40 лет наблюдается устойчивая повышательная динамика внутреннего потребления – рис. 17.

Рис. 17. Потребление природного газа в Японии, млрд м3/год. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

Основными потребителями природного газа являются: предприятия электроэнергетики – 65%, жилищно-коммунального хозяйства – 10%, торговли и общественных услуг – 8%, химической промышленности – 4%, машиностроения – 3%.

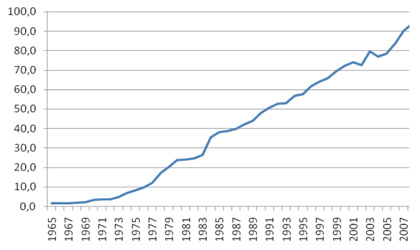

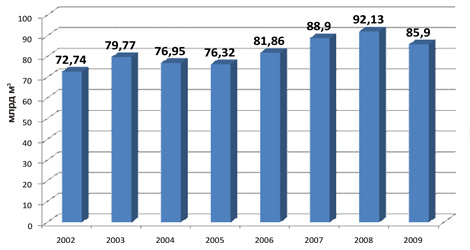

Доминирующая часть внутреннего потребления природного газа обеспечивается за счет импорта СПГ, составившего по итогам 2008 г. 92,1 млрд м3 (в 2009 г. – 85,9 млрд м3). Динамика импорта СПГ полностью повторяет динамику потребления – рис. 18. По импорту СПГ Япония устойчиво занимает первое место в мире.

Рис. 18. Динамика импорта СПГ в Японии. Источник: BP Statistical Review of World Energy, 2002-2010

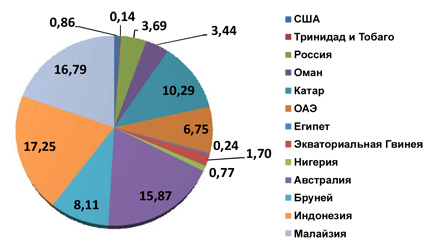

Крупнейшими поставщиками СПГ в Японию являются Индонезия (17,25 млрд м3), Малайзия (16,79 млрд м3), Австралия (15,87 млрд м3), Катар (10,29 млрд м3), Бруней (8,11 млрд м3), ОАЭ (6,75 млрд м3). С 2009 г. в рамках проекта «Сахалин-2» начались поставки СПГ из России.

Происходящая либерализация энергетических рынков в Японии привела к серьезным изменениям в отношениях к поставщиками СПГ. Владельцы японских электростанций стремятся к изменению условий контрактов на более гибкие, включая смягчение условий по статьям «бери или плати», а также сокращение сроков действия контрактов. По истечении сроков действия уже заключенных контрактов наметившиеся тенденции проявятся в еще большей степени.

Рис. 19. Структура импорта СПГ в Японию по состоянию на 2009 г. Источник: ИЭС по данным BP Statistical Review of World Energy, June 2010

Основные месторождения. Около трети добычи природного газа в Японии обеспечивается за счет месторождения Минами-Нагаока, расположенного на севере префектуры Ниигата. Добываемый на месторождении природный газ по трубопроводу поставляется в агломерацию Токио. К числу крупных месторождений относится Юфутсу (юг. о. Хоккайдо), объем добычи на котором достигает 400 млн м3 в год. Разработку месторождения осуществляет компания Japex. Japex совместно с Mitsubishi ведет добычу газа на другом крупном месторождении – Ивафуне-Оки (около 60 млн м3 в год). Перспективным нефтегазоносным районом является шельф Восточно-Китайского моря.

Состояние газотранспортной системы. Япония не имеет единой системы магистральных газопроводов, общая протяженность которых составляет 3,9 тыс. км. Страна испытывает недостаток мощностей газотранспортной инфраструктуры, объясняющийся как природно-географическими особенностями территории (гористый рельеф, высокая сейсмическая активность), так и зарегулированностью внутреннего рынка (вплоть до 1995 г.), препятствовавшей привлечению инвестиций в отрасль. Основные газопроводы связывают терминалы по регазификации СПГ с потребителями.

Япония является абсолютным лидером по импорту СПГ, вследствие чего обладает самым большим числом регазификационных терминалов в мире. Начиная с конца 1960-х гг. на побережье страны была создана разветвленная сеть регазификационных терминалов, которая на сегодняшний день насчитывает 29 заводов по переработке СПГ, суммарная мощность которых превышает 253 млрд м3 в год. К крупнейшим из действующих регазификационных терминалов относятся:

· Sudegaura (40 млрд м3/год), введенный в строй в 1973 г.;

· Futtsu (27 млрд м3/год), введенный в строй в 1985 г.;

· Higashi-ohgishima (20 млрд м3/год), введенный в строй в 1984 г.;

· Senboku II (17 млрд м3/год), введенный в строй в 1977 г.;

· Chita II (16,4 млрд м3/год), введенный в строй в 1983 г.;

· Negishi (16 млрд м3/год), введенный в строй в 1969 году.

К 2014 г. предполагается завершить строительство еще двух терминалов – Joetsu (9 млрд м3/год) и Naoetsu (2,5 млрд м3/год). В целом, в настоящее время Япония обладает крупнейшими в мире мощностями по регазификации газа. Потенциальный прирост мощностей до 2014 г. составляет 12,5 млрд м3. Такой запас приемных мощностей позволяет Японии свободно справляться с приемом газа в периоды пикового спроса, в т.ч. безболезненно и быстро нарастить в ближайшие месяцы импорт СПГ в условиях кризиса атомной отрасли после событий 11 марта 2011 года.

Все терминалы по приему СПГ связаны с потребителями магистралями местного значения, наиболее развитыми в восточной части о-ва Хонсю. Значительная часть СПГ-терминалов сконцентрирована в районе агломераций Токио, Осаки и Нагои. Как и сами регазификационные заводы, система газораспределения Японии принадлежит непосредственно компаниям-импортерам, либо крупнейшим потребителям. То, что многие регазификационные терминалы принадлежат крупным электростанциям, то есть основным потребителям газа, является одной из особенностей японского рынка газа.

Газовая инфраструктура Японии покрывает лишь 5% территории страны. Помимо экономических причин, это объясняется во многом гористым ландшафтом местности.

Импорт СПГ в основном осуществляется по долгосрочным контрактам, заключенным еще в 1970-1980 годах. В последние три года возрастает доля поставок по спотовым контрактам. В целях обеспечения стабильности поставок японские компании участвуют в проектах по производству СПГ в странах-поставщиках. Для уравновешивания спроса и предложения используются балансовые запасы СПГ, которые находятся в специальных подземных хранилищах, суммарный объем которых достигает 4,8 млрд м3.

В долгосрочной перспективе ориентация Японии на импорт СПГ сохранится. Единственной страной, из которой газ в Японию возможно поставлять трубопроводным транспортом, является Россия. Переговоры о возможности строительства подобного газопровода протяженностью подводной части от 63 до 169,8 км между островами Сахалин и Хоккайдо (выход на г. Вакканай) ведутся еще с 1970-х годов. Впервые советская сторона выдвинула эту идею на V совместной советско-японской экономической конференции в 1972 году. В конце 1990-х – середине 2000-х гг. со стороны обеих стран были сигналы о заинтересованности в осуществлении такого проекта, однако в настоящее время он не включен в долгосрочную энергетическую стратегию России, которая ориентирована на поставки в Японию природного газа только в сжиженном виде.

Организационная структура отрасли. Крупнейшим поставщиком газа на японский рынок является компания Tokio Gas. В 1969 г. она начала поставки СПГ с Аляски, с 1972 г. — из Брунея, с 1983 г. — из Малайзии. В дальнейшем географию импорта компании пополнили Австралия, Индонезия и Катар. Второе место занимает промышленный гигант Mitsubishi Corporation, специализирующийся на торговле СПГ также с 1969 г. Компания является участником проекта освоения северо-западного шельфа Австралии North West Shelf project, акционером компаний Brunei LNG (Бруней), MLNG Satu, MLNG Dua и MLNG Tiga (Малайзия), Oman LNG и Qalhat LNG (Оман), Sakhalin Energy, а также участвует в проекте строительства завода СПГ в Индонезии Tangguh LNG. В октябре 2005 г. компания подписала меморандум о взаимопонимании с ОАО «Газпром». В число лидеров японского газового рынка входит также корпорация Osaka Gas, на которую приходится до 30% всех продаж газа японским потребителям.

Всего в Японии насчитывается более десяти крупных и средних компаний, импортирующих сжиженный природный газ. Основной объем добычи природного газа в Японии обеспечивают компания Inpex и Japex. Ведущими компаниями в сфере газораспределения являются: Osaka Gas, Tokyo Gas, Toho Gas, Saibu Gas. Их суммарная доля на внутреннем рынке Японии превышает 80%.

• Osaka Gas

Основана в 1905 г. Обслуживает около 7 млн потребителей природного газа в регионе Кинки в западной Японии (префектуры Осака, Нара, Вакаяма, Хёго и др.). Доля компании на внутреннем рынке природного газа составляет около 27%. Osaka Gas ежегодно импортирует порядка 7 млн т СПГ (примерно 5% мировой торговли СПГ).

• Tokyo Gas

Основана в 1885 г. Является основным поставщиком природного газа в регионе Канто (префектуры Токио, Тиба, Канагава, Сайтама, Ибараки, Тотиги и др.), обслуживает около 10,5 млн потребителей.

• Toho Gas

Основана в 1922 г. Является основным поставщиком природного газа в регионе Тюбу (префектуры Аити, Сидзуока, Гифу и др.).

• Saibu Gas

Основана в 1930 г. Является основным поставщиком природного газа в регионе Кюсю (префектуры Фукуока, Сага, Нагасаки, Кумамото и др.).

Особенности государственного регулирования в отрасли. С начала промышленного потребления газа в Японии в конце 1960-х гг. за каждым поставщиком газа была закреплена строго ограниченная территория, в рамках которой он имел право на продажу газа конечным потребителям. Такие же ограничения касались и самих потребителей. В 1995 г. начался процесс либерализации газового рынка Японии. На первом этапе либерализация коснулась регулирования норм поставок газа для потребителей с ежегодным объемом спроса от 2 млн м3 газа и выше. Это позволило крупным потребителям свободно договариваться об условиях и объемах поставок газа с непосредственными импортерами СПГ.

В 1999 г. либерализация распространилась на покупателей с ежегодным потреблением свыше 1 млн м3, в 2004 г. – свыше 500 тыс. м3. Кроме того, правительство обязало владельцев большей части газовой инфраструктуры Японии – четыре компании Tokyo Gas, Osaka Gas, Toho Gas и Saibu Gas предоставлять недискриминационный доступ к своим трубопроводам для всех участников рынка. Позже эта норма была распространена целиком на всю систему газопроводов Японии.

Разрешительная система оптовых и розничных поставок газа изменена в Японии на уведомительную. Однако, Министерство экономики, торговли и промышленности сохранило за собой право призывать к внесению изменений в контракт в случае, если план поставок будет противоречить интересам мелких потребителей.

Также реформа предполагает активное стимулирование развития газовой инфраструктуры страны. С этой целью правительство предоставляет компаниям, решившимся на строительство новых трубопроводов, налоговые льготы, ссуды по низким процентам (за счет Японского Банка развития), а также обязательство согласовывать с компаниями любые проекты по строительству конкурирующих газопроводов в данном регионе.

Согласно текущей редакции «Закона о газоснабжении общего пользования», покупатели, потребляющие ежегодно свыше 0,1 млн м3 природного газа, имеют право выбирать поставщика природного газа и обговаривать цены его поставки. Обеспечен беспрепятственный доступ к объектам газотранспортной инфраструктуры для поставщиков и потребителей природного газа. Доля либерализованного сектора на внутреннем рынке достигает 60%.

Основные проекты в отрасли. Энергетическая политика Японии в сфере газовой промышленности направлена на увеличение потребления природного газа на внутреннем рынке при диверсификации источников его импорта. Одними из приоритетных направлений использования газа являются: электроэнергетика (включая системы когенерации), системы кондиционирования, транспорт и др.

Японской компанией JPDO рассматривается возможность строительства газопровода «Сахалин-Хоккайдо» и строительства газоперерабатывающих и газохимических предприятий на севере о. Хоккайдо.

Ведется строительство подземных хранилищ СПГ на территории терминала Огисима. Ведется строительство нового СПГ терминала Сакаиде на о. Сикоку. Планируется строительство первого регазификационного терминала на о. Хоккайдо. Inpex планирует к 2014 г. ввести в эксплуатацию СПГ-терминал мощностью 1,5 млн т в год в порту Наоетсу в префектуре Ниигата. Обсуждается строительство второго СПГ-терминала в районе г. Сендай.

Как ожидается, наращивание импорта СПГ и соответствующее увеличение газовой электрогенерации станет одной из ключевых мер японских электрогенерирующих компаний по замещению выпадающих мощностей атомной генерации в энергобалансе Японии в 2011-2012 гг. вследствие аварии на АЭС Фукусима-1. Вместе с тем в долгосрочной перспективе потребление природного газа в Японии будет расти относительно низкими темпами за счет высокой накопленной базы. Так, по прогнозу Управления энергетической информации США, к 2035 г. валовое потребление газа в Японии может составить лишь 115 млрд м3/год (в пиковой 2008 г. – 93,7 млрд м3). Сокращение численности населения и низкие темпы роста экономики будут ограничивать спрос на природный газ, как и на энергоресурсы в целом. Вместе с тем большие объемы импорта газа Японией позволяют России ориентироваться на нее как на рынок со стабильным спросом, на котором, учитывая территориальную близость, Россия может укрепить свои позиции в 2010–2020-е гг. с опорой на Якутский центр газодобычи.

Дата добавления: 2015-04-16; просмотров: 341; Мы поможем в написании вашей работы!; Нарушение авторских прав |

| <== предыдущая лекция | | | следующая лекция ==> |

| Вольтметр | | |