КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Себестоимость в управлении ценами реализации и скидками на них в краткосрочном периоде

NCB (наномиллиметровые керамические) подшипники -устанавливаются в вентиляторы ограниченным числом производителей. Они отличаются низким уровнем шума и невысокой стоимостью.

CFM - кубический фут в минуту

PC-Plug – коннектор имеющий 4 провода

Используемая литература:

https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%B7%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5_%D0%BA%D0%BE%D0%B4%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5

http://book.itep.ru/2/22/pres_22.htm

http://www.ntpo.com/investicii-v-innovacii/innovacionnye-reshenija-v-jelektrotehnike/39318-65279nedokumentirovannye-vozmozhnosti-cifrovogo-kodirovaniya-analogovyh-signalov.html

https://ru.wikipedia.org/wiki/MFM-%D0%BA%D0%BE%D0%B4%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5

http://pdst.narod.ru/_60_ElUch/11_ost_wpd_01/part04.html

http://broadcasting.ru/articles2/Oborandteh/equip_for_coding

http://tsput.ru/res/informat/sist_seti_fmo/lekcii/lekciy-8.html

http://www.vanderboot.ru/ether/manch.php

http://www.coders-library.ru/news-view-268.html

https://ru.wikipedia.org/wiki/Ethernet

https://ru.wikipedia.org/wiki/FDDI

Себестоимость в управлении ценами реализации и скидками на них в краткосрочном периоде

Один из важных аспектов деятельности руководства предприятий в области сбыта продукции управление ценообразованием. При этом имеется в виду не только установление цен на реализуемую продукцию, но и их регулирование в соответствии с изменяющимися условиями рынка.

Среди методов, используемых для установления цен, наиболее распространены, основанные на учете издержек производства методы [9]:

> поглощенных затрат на производство (основан на учете в качестве базы полных, постоянных и переменных затрат на производство);

> переменных затрат на производство (основан на учете, в качестве базы, переменных затрат);

> предельных затрат (основан на анализе .безубыточности и обеспечения ценовой прибыли);

> на основе учета затрат времени и материалов.

В отечественной практике, главным образом, используется классический метод установления цен на основе калькуляции полной себестоимости продукции. Он отражает традиционную ориентацию предприятий на производство и предложение.

Между тем в западной практике более популярным является подход, ориентированный скорее на спрос, чем на предложение. Более того, некоторые специалисты на Западе считают, что уровень спроса вообще должен быть единственным фактором, который следует принимать во внимание при установлении цен.

Такому подходу в большей мере отвечают метод переменных затрат на производство и метод предельных затрат.

О методе предельных затрат, основанном на анализе безубыточности и обеспечении целевой прибыли, говорилось выше. При этом методе для расчета цены отправной является формула (1.10):

Если спрос на продукцию неэластичен, а предприятие в краткосрочном периоде планирует получить прибыль в объеме ИР, в формуле 1.10 появится еще одна величина:

Или

(4.8)

(4.8)

Допустим, что фирма планирует произвести 10000 единиц изделий. Переменные затраты на одно изделие составляют 100 ДЕ, а сумма постоянных затрат — 200 тыс. ДЕ.

При этих условиях цена, обеспечивающая покрытие затрат, будет равна:

Если фирма планирует при этом получить 40 тыс. ДЕ прибыли, цена должна быть повышена до 124 ДЕ/изделие

Высокий уровень конкуренции на внутреннем и особенно на внешнем рынке привели к тому, 'что загруженность мощностей многих предприятий отечественной промышленности составляет 25  60%. В этих условиях перед предприятием возникает Проблема выживаемости.

60%. В этих условиях перед предприятием возникает Проблема выживаемости.

В связи с этим приходится сталкиваться с необходимостью принятия решений о реализации продукции по заниженным ценам. Эта же проблема возникает и при выходе на внешний рынок, когда перспективы внедрения на него могут быть успешными лишь при ценах более низких, чем у конкурентов.

В этих и ряде других случаев использование традиционного метода калькулирования цены на основе полных затрат исключает возможность адекватной реакции на изменяющиеся условия функционирования предприятия.

Использование же метода переменных затрат (на основе «сумм покрытия») позволяет оперативно реагировать на эти ситуации.

Проиллюстрируем возможности указанных методов на следующем примере [10].

Фирма при незагруженных производственных мощностях получает заказ на свою продукцию по цене 19 ед. стоимости при скалькулированной продажной цене 24 ед. стоимости (табл.4.3).

Объем поставки - 10000 ед. продукции. Если фирма сопоставит продажную цену 19 ед. стоимости с 20 ед. стоимости полных поглощенных затрат, то очевидно, что заказ будет экономически невыгодным:

Объем продаж

(10000 ед. по 19 ед. стоимости) 190000

Исключаются поглощенные затраты на производство 200000

(10000 ед. по 20 ед. стоимости)

Убытки от выполнения заказа -10000

Поскольку фирма имеет неиспользуемые мощности и вынуждена нести постоянные накладные расходы независимо от заказа, то любые денежные средства, полученные сверх суммы переменных затрат, будут способствовать росту общей рентабельности. В этой связи, чтобы сопоставлять продажную цену единицы продукции с затратами на производство в 20 ед. стоимости, следует ее сопоставить с расходами, исчисленными методом переменных затрат.

В этом случае показатели эффективности сделки будут выглядеть следующим образом:

Объем продаж

(10000 ед. по 19 ед. стоимости) 190 000

Исключаются переменные затраты

(10000 ед. по 26 ед. стоимости) 160 000

Сумма покрытия +30 000

Следовательно, используя калькуляцию, подготовленную на основе метода переменных затрат, можно увидеть краткосрочное преимущество принятия условий сделки.

Таким образом, метод переменных затрат позволяет получить базу данных, необходимую для принятия ценовых решений в специальных случаях, помогая фирме выделить те затраты, которые имеют прямое отношение к конкретным условиям продажи товара.

В общем виде модель ценообразования методом переменных затрат приведена в табл. 4.4.

Из таблицы видно, что метод переменных затрат позволяет фирме получить верхний и нижний пределы продажной цены. Верхним пределом является цена, которую фирма желает получить и в действительности должна получить по основной массе продаж за длительный период.

Однако при определенных условиях фирма может снижать цену до такого низкого предела, который позволяет возместить сумму понесенных переменных затрат. Такими условиями, как уже говорилось, являются:

1. Наличие свободных мощностей (что стало довольно распространенным явлением).

2. Наличие неблагоприятных условий для осуществления хозяйственной деятельности.

3. Достижение пика конкуренции по обычным заказам (например, во внешнеэкономической деятельности).

Из таблицы видно, что метод переменных затрат позволяет фирме получить верхний и нижний пределы продажной цены. Верхним пределом является цена, которую фирма желает получить и в действительности должна получить по основной массе продаж за длительный период.

Однако при определенных условиях фирма может снижать цену до такого низкого предела, который позволяет возместить сумму понесенных переменных затрат. Такими условиями, как уже говорилось, являются:

1. Наличие свободных мощностей (что стало довольно распространенным явлением).

2. Наличие неблагоприятных условий для осуществления хозяйственной деятельности.

3. Достижение пика конкуренции по обычным заказам (например, во внешнеэкономической деятельности).

Практика использования метода переменных затрат зарубежными фирмами показывает, что этому методу отдается предпочтение прежде всего во внешнеэкономической деятельности. Американские компании к методу переменных затрат при калькулировании внешнеторговых цен прибегают в трех случаях из десяти. Например, в число компаний, практикующих маржинальный подход к внешнеторговому ценообразованию, входит продуцент оборудования для разливки стали «Фло-Кон системз».

Несмотря на широкое использование этого метода, в целях лучшей адаптации к меняющимся рыночным условиям фирмы, как правило, варьируют методы ценообразования. В связи с этим маржинальный подход рассматривается ими лишь в качестве одного из возможных методов.

Факторами, определяющими использование маржинального метода ценообразования, являются:

1. Высокая (до 30%) доля постоянных затрат в общих издержках.

2. Наличие свободных производственных мощностей.

Высокий уровень конкуренции на современных товарных рынках приводит к избытку производственных мощностей. Практически любая крупная промышленная фирма имеет в среднем 20-30%-ный резерв производственных мощностей. В связи с этим у фирмы возникает проблема наполнения портфеля заказов.

3. Большая доля продукции, имеющей высокую ликвидность и значительную рентабельность, в общем объеме реализации.

В этом случае фирма возмещает не включаемые в маржинальную цену кос-1 венные расходы за счет основной массы оборота.

4. Размер фирмы и диверсифицированность товарной номенклатуры.

Крупный размер фирмы предполагает, как правило, диверсифицированность ее товарной номенклатуры, которая позволяет ей заниматься балансировкой «хороших» и «плохих» цен по различным товарам. Процедура балансировки означает односторонний зачет издержек, когда невозмещенные затратные статьи «плохих» цен, базирующихся на переменных затратах, покрываются за счет «хороших» цен, базирующихся на полных затратах.

Однако необходимость снижения цен может быть продиктована не только указанными причинами, но и в связи с предоставлением контрагентам скидок.

Предоставление скидок преследует определенные цели:

1. Увеличение объема продаж (скидки за количество).

2. Регулирование поступления заказов во времени (временные скидки).

3. Укрепление связи с клиентами (скидки за «верность»).

4. Ускорение расчетов за поставки продукции (скидки сконто).

5. Предпочтительность в обслуживании клиентов и др.

Скидки позволяют проводить более гибкую политику цен. При предоставлении скидок и: цены вычитается либо абсолютная величина либо процентная ставка от цены предложения.

Прямо или опосредованно предоставление скидок направлено на увеличение объемов продаж.

Сбыт большего количества изделий, достигаемый за счет снижения цены, требует обоснования с точки зрения его влияния на общие финансовые результаты деятельности предприятия. Проиллюстрируем процедуру такого! обоснования следующим примером.

Предприятие, реализующее свою продукцию по! цене 200 ДЕ за единицу, получило заказ на приобретение у него 1000 ед. изделий. В цене! предусмотрена 3%-ная скидка сконто. В переговорах покупатель настаивает на 5%-ной скидке за объем. Для определения условий выгодности предоставления такой скидки необходимо выполнить расчеты, смысл которых ясен из данных, приведенных в табл. 4.5, 4.6.

Приведенные данные показывают, что при объеме продаж на уровне 1000 ед. изделий, предоставление 5%-ной скидки приводит к потере прибыли в объеме 9700 ДЕ или

В связи с этим необходимо рассчитать достаточное для компенсации финансовых потерь увеличение объемов продаж. Воспользуемся одной из используемых для этих целей формул:

Применительно к нашему примеру, получаем:

т.е., после предоставления скидки в 5%, предприятие должно продать не менее 1121 ед. изделий.

Только при объеме продаж 1121 ед. изделия предприятие получит запланированный объем прибыли в 40000 ДЕ (40-1000).

Прирост же прибыли предприятием может быть получен при любых объемах продаж, превышающих 1121 ед. изделия. В приведенном примере объем продаж ограничен 1200 ед. изделий. При этом объеме прирост прибыли составит 6360 ДЕ. Приобретая на принятых продавцом условиях вместо 1000 ед. изделий 1200, покупатель сэкономит 13170 ДЕ (1200 10+(6840-5700)).

Таблица 4.3. КАЛЬКУЛЯЦИЯ ЦЕНЫ С ИСПОЛЬЗОВАНИЕМ РАЗЛИЧНЫХ МЕТОДОВ

| Метод поглощенных затрат | Метод переменных затрат («сумм покрытия») | ||

| Ед.стоимости | Ед.стоимости | ||

| Ед.продукции | Ед.продукции | ||

| Прямые затраты на материалы | Прямые затраты на материалы | ||

| Прямые затраты на оплату труда | Прямые затраты на оплату труда | ||

| Накладные расходы % от прямых расходов на оплату труда | Переменные накладные расходы | ||

| Переменные коммерческие и АУП расходы | |||

| Итого затрат на производство | Итого переменные расходы | ||

| Надбавка 20% | Надбавка(покрытие постоянных затрат и получение ожидаемой прибыли)- 50% | ||

| Устанавливаемая продажная цена | Устанавливаемая продажная цена |

Таблица 4.4. МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ МЕТОДОМ ПЕРЕМЕННЫХ ЗАТРАТ

| Наименование затрат | Затраты, ден.ед./ед.продукции |

| Переменные затраты: | |

| Прямые затраты на материалы | ХХ |

| Прямые затраты на оплату труда | ХХ |

| Переменные коммерческие и АУП расходы | ХХ |

| Итого переменные расходы | ХХХ «Пол» (нижний уровень) |

| Надбавка (покрытие постоянных затрат и получение ожидаемой прибыли) | ХХХ Пределы гибкости |

| Устанавливаемая продажная цена | ХХХ«Потолок»(верхний ур-нь) |

Таблица 4.5. Расчет плановой суммы покрытия и прибыли на единицу прод.

| Наименование финансовых показателей | ДЕ | % |

| Цена продажи без скидок | 103,1 | |

| Скидка сконто - 3% | 3,1 | |

| Цена продажи после скидки | ||

| Затраты на сырье и материалы | 30,93 | |

| Зарплата основных производственных рабочих | 22,68 | |

| Переменные затраты | 53,61 | |

| Маржинальный доход | 46,39 | |

| Постоянные затраты | 25,77 | |

| Прибыль | 20,62 |

Таблица 4.6. Расчет финансовых результатов при различных объемах продаж

| Наименование финансовых показателей | Количество реализованной продукции, ед. изделий | ||

| Выручка от продажи продукции с 5% скидкой | |||

| Скидка сконто - 3% | |||

| Выручка от продажи с учетом скидки | |||

| Затраты на сырье и материалы | |||

| Затраты на зарплату основных производственных рабочих | |||

| Переменные затраты | |||

| Маржинальный доход | |||

| Постоянные затраты | |||

| Прибыль |

Глава 5

Себестоимость в планировании технического развития и повышении эффективности производства

5.1 Изменение объема производства

5.2 Выбор техники и технологий производства

5.3 Выбор альтернативы собственного производства или поставок со стороны.

Процесс производства на любом предприятии в сопровождается (или должен сопровождаться) совершенствованием техники, технологии, организации и управления производством, широким использованием достижений науки и передового опыта.

Технический прогресс, совершенствование организации и управления производством являются важнейшим средством повышения экономической эффективности производства, дают возможность своевременно реагировать на изменяющийся спрос потребителей, способствуют экономии материалов, топлива, энергии и других материальных ресурсов и, как следствие, снижению себестоимости продукции, увеличению прибыли, повышению конкурентоспособности продукции и предприятия в целом.

Многочисленные мероприятия по совершенствованию техники, технологии, организации и управления производством, объединяемых общим понятием «организационно-технические мероприятия», группируются в соответствующих планах предприятия: на больших предприятиях в планах цехов, на небольших — по предприятию в целом.

Основным критерием отбора и включения того или иного организационно-технического мероприятия в план является его экономическая эффективность. Несмотря на большое разнообразие организационно-технических мероприятий, определение их экономической эффективности может быть проведено с использованием типовых расчетов. Наиболее характерные из них связаны с:

1. Изменением объема производства.

2. Выбором техники и технологий | производства.

3. Выбором альтернативы собственного производства или поставок со стороны.

5.1 Изменение объема производства.

Объем выпуска продукции может быть увеличен в результате осуществления мероприятий, не требующих капитальных вложений (например, лучшего использования оборудования, ликвидации простоев, сокращения продолжительности ремонтов, перехода на оптимальные параметры технологического процесса, повышения уровня организации производства и др.) либо мероприятий, требующих капитальных вложений (внедрения новых и совершенствования существующих технологических схем, механизации и автоматизации производства и др.).

В первом случае влияние изменения объема производства на себестоимость единицы продукции определяют по формуле:

(5.1)

(5.1)

где

- изменение себестоимости единицы продукции, ДЕ/ед.прод.(НЕ);

- изменение себестоимости единицы продукции, ДЕ/ед.прод.(НЕ);

Q1 и Q2 - объем продукции до и после внедрения мероприятия за определенный анализируемый период, НЕ;

fc - размер постоянных расходов в себестоимости единицы продукции (до внедрения мероприятия), ДЕ.

Во втором случае - по формуле:

(5.2)

(5.2)

где  - дополнительные эксплуатационные затраты, появляющиеся после осуществления капитальных вложений, ДЕ.

- дополнительные эксплуатационные затраты, появляющиеся после осуществления капитальных вложений, ДЕ.

В расчете на год (квартал, месяц) экономия (Эг) на текущих затратах составляет:

(5.3)

(5.3)

Перечисленные выше факторы оказывают влияние на изменение объема производства не только через увеличение фонда времени работы оборудования, но и через увеличение показателей извлечения (выхода годного) ценных компонентов, повышения содержания извлекаемых компонентов в перерабатываемом сырье или через их совместный рост. Во всех этих случаях переменные затраты приобретают характер условно-постоянных расходов и, по сути, все затраты, входящие в производственную себестоимость, становятся постоянными. С учетом этого изменение себестоимости единицы продукции определяются по нижеследующим формулам:

(5.4)

(5.4)

(5.5)

(5.5)

(5.6)

(5.6)

где

Спр - производственная себестоимость единицы продукции до проведения мероприятий, ДЕ;

- извлечение полезного компонента в готовую продукцию до и после внедрения мероприятия, %;

- извлечение полезного компонента в готовую продукцию до и после внедрения мероприятия, %;

- содержание полезного компонента в перерабатываемом сырье до и после внедрения мероприятия, %.

- содержание полезного компонента в перерабатываемом сырье до и после внедрения мероприятия, %.

Если в результате осуществления новых технических решений происходит изменение расходных коэффициентов на сырье, материалы, топливо, энергию и др. материальные ресурсы или цен на них, изменение себестоимости оценивается по одной из следующих формул:

И = (Н1 - Н2)Ц1 (5.7)

И = (Ц2 - Ц1)Н2 (5.8)

И = Н2Ц2 - Н1Ц1 (5.9)

где

Н1 и Н2 - удельные нормы расхода материальных ресурсов до и после проведения мероприятия, НЕ;

Ц1 и Ц2 — цена материального ресурса до и после внедрения мероприятия, ДЕ.

5.2 Выбор техники и технологий производства

Большая группа мероприятий направлена на повышение технического уровня производства. Это — модернизация оборудования, совершенствование существующих технологических схем, автоматизация и механизация производства и др. Для оценки их экономической эффективности используют различные методы инвестиционных расчетов и, в частности, традиционных, так называемых статических и динамических. Однако все они обладают одним недостатком.

Результаты расчетов, полученные с использованием этих методов, справедливы лишь для определенного, заложенного в расчет объема производства. Между тем для современных условий хозяйствования характерно колебание спроса и соответствующего ему предложения. В результате, показатели экономической эффективности техники и технологий, справедливы для условий полной загрузки мощностей, в условиях их недогрузки существенно изменяются. Поэтому для их оценки, наряду с использованием традиционных методов инвестиционных расчетов, требуется проведение новых, самостоятельных расчетов.

Использование же в подобных расчетах принципов формирования себестоимости и составляющих «постоянных» и «переменных» затрат, а также технологии анализа безубыточности исключают такую необходимость. Это способствует не только значительной экономии времени по сравнению с использованием традиционных методов расчетов, но и позволяет наглядно и оперативно оценивать влияние изменяющегося спроса на показатели эффективности выбранной техники и технологии.

Для иллюстрации приведем пример [11] выбор оптимальной, с точки зрения окупаемости затрат, технологии производства продукции когда одна технология требует высоких постоянных затрат и низких переменных, другая, наоборот, дает возможность иметь более низкие постоянные затраты, но требует высоких переменных.

Более высокие постоянные затраты по первому варианту обусловлены увеличением сумм амортизации в связи с приобретением оборудования, а переменные затраты более низкие. Во втором варианте, наоборот, в связи с большими закупками полуфабрикатов и комплектующих изделий на стороне переменные затраты становятся более высокими. Постоянные же затраты в связи с уменьшением суммы начисленной амортизации, меньше.

Спрос на продукцию ограничен максимальной производственной мощностью, однако, потребность в ней в планируемом периоде неизвестна.

Необходимо выбрать лучшую из рассматриваемых технологий с учетом того, что годовая производственная мощность предприятия в обоих вариантах составляет 20 000 ед. продукции и предполагаемая цена реализации 100 ДЕ за единицу изделия. Исходные и расчетные данные такого выбора приведены в табл. 5.1.

Приведенные данные показывают, что при объеме реализации 20000 ед. изделий 1-я технология превосходит 2-ю по всем показателям. Однако это не значит, что при спросе меньшем, чем 20000 ед. изделий, разница в экономических показателях технологий сохранится. Для отражения происходящих в таких случаях перемен рассчитывается критическая загрузка мощности, при которой, несмотря на различную прибыльность технологий, они приносят предприятию равную прибыль. Для определения критической загрузки воспользуемся уже известными зависимостями:

NP1 = NP2 ;

mr1  Qкр - FC1 = mr2 Qкр - FC2 ;

Qкр - FC1 = mr2 Qкр - FC2 ;

(ц - vc1) Qкр - FC1 = (ц - vc2) Qкр - FC2 ;

vc2 Qкр - vc1 Qкр = FC1 - FC2 ;

(5.10)

(5.10)

Таблица 5.1 Экономические показатели сравниваемых технологий.

| Показатель | Условное обозначение и алгоритм расчета | Вариант технологии | ||

| I | II | |||

| Цена единицы продукции, ДЕ | Ц | |||

| Максимальная мощность предприятия, НЕ | Q | |||

| Переменные затраты на единицу продукции, ДЕ | vc | |||

| Маржинальный доход на единицу продукции, ДЕ | mr = 1 - 3 = ц - vc | |||

| Совокупный маржинальный доход, ДЕ | MR = 4 x 2 = mr x Q | |||

| Постоянные затраты, ДЕ | FC | |||

| Прибыль, ДЕ | NP = 5 - 6 = MR - FC | |||

| Критический объем производства, НЕ | Qкр = 6 : 4 = FC : mr | |||

| Прибыль с единицы продукции, ДЕ | NPуд = 7 : 2 = NP : Q | 41.5 | ||

| Прибыль, получаемая предприятием после производства критического объема производства, ДЕ |  = (2 - 8) x 9 = (Q - Qкр ) х NPуд = (2 - 8) x 9 = (Q - Qкр ) х NPуд

| 574069.5 | ||

| Совокупные переменные затраты, ДЕ | VC = 3 x 2 = vc x Q | |||

| Совокупные затраты, ДЕ | TC = 6 + 11 = FC + VC | |||

| Рентабельность продукции, % | R = (7 : 12) x 100% = (NP : TC) x 100% | 70.9 | 31.6 | |

| Выручка от реализации, ДЕ | B = 1 x 2 = ц х Й | |||

| Рентабельность продаж, % | Rпж = (7 : 14) x 100% = (NP : B) x 100% | 41.5 |

В нашем случае

Qкр =  изделий.

изделий.

Если объем продаж превышает критический, то более эффективной будет технология I. При меньших объемах реализации более эффективен вариант II (рис. 5.1).

Чтобы построить график для каждого варианта, надо нанести две точки и соединить их прямой. Первая точка соответствует значению маржинального дохода при нулевом объеме производства, который равен постоянным затратам, являющегося убыточным для предприятия. Вторая точка соответствует прибыли, получаемой предприятием при реализации 20000 ед. продукции.

Проведенные через две точки, соответствующие каждому варианту прямые, пройдут через точку безубыточности и пересекутся при значении объема продаж, равного 7500 ед. изделий и дающего предприятию одинаковую прибыль в размере 80000 ДЕ (60 х 7500 - 370000 = 32 х 7500 - 160000 = 80000).

Построенный таким образом график показывает, что, если критическая загрузка меньше 7500 ед. изделий, более эффективным будет вариант II. При объемах же реализации, превышающих 7500 ед. изделий, более эффективным будет вариант I.

Приведенный пример показывает, что использование методологии анализа безубыточности в подобных случаях позволяет оперативно учитывать при принятии управленческий решений, влияние изменяющегося спроса на показатели эффективности использования оцениваемых вариантов техники и технологии.

5.3 Выбор альтернативы собственного производства или поставок со стороны.

Перспективы повышения эффективности производства руководители предприятия часто связывают с ответом на вопрос «производить самим или покупать»? Существует широкий спектр работ и услуг, выполнение которых можно возложить на специализированные фирмы. Например, рекламу зачастую лучше делают сторонние рекламные агентства, а патентные бюро профессионально оформляют изобретения. Возможные альтернативы собственного производства или поставок со стороны для различных подразделений предприятия представлены в табл. 5.2.

Решение о собственном производстве или поставках со стороны требует учета множества факторов экономического, технологического, качественного и организационного характера. Не останавливаясь на всех аспектах учета этих факторов, отметим лишь, что решения о собственном производстве или поставках со стороны основываются, прежде всего, на сравнении затрат. При проведении таких сравнений необходимо учитывать степень загрузки мощностей.

Если на предприятии есть свободные мощности, то в качестве затрат, влияющих на принятие решения, необходимо рассматривать лишь дополнительно возникающие переменные затраты на единицу продукции собственного производства. Они образуют базу для сравнения с затратами при поставках со стороны. При наличии свободных мощностей дополнительных постоянных затрат не возникает, а существующие покрываются действующим производством независимо от того, будут или нет поставки со стороны.

Таблица 5.2. Возможные альтернативы собственного производства или поставок со стороны

| Подразделение | Собственное производство (услуги) | Поставки со стороны |

| Сбыт | Рекламный отдел Исследование рынков Сбытовая сеть | Рекламные агентства Маркетинговые фирмы Торговые агенты |

| Производство | Вспомогательные материалы Детали и узлы Полуфабрикаты Готовые изделия | Поставщики Поставщики Поставщики Закупка готовых изделий |

| Складирование Транспортировка Экспедирование | Производственный склад Собственный транспортный парк Собственная экспедиция | Сторонний склад Специализированные транспортные предприятия Экспедиционное агентство |

| Услуги | Конструкторский отдел Вспомогательные цехи Собственная котельная | Проектные организации Услуги со стороны Теплоснабжение со стороны |

| Исследования и разработки | Центральная заводская лаборатория Исследовательский сектор Собственные разработки Конструкторский отдел | Научно-исследовательские институты и лаборатории Приобретение лицензий Проектные организации |

| Управление | Собственный вычислительный центр Юридический отдел Бухгалтерия | Региональный вычислительный центр Юридический фирмы Аудиторские фирмы, налоговые консультанты |

С учетом сказанного при наличии свободных мощностей поставки со стороны выгодны, если совокупные затраты при поставках со стороны (tcпс) ниже, чем переменные затраты собственного производства (vcсп)

tcпс < vcсп

Если при организации собственного производства возникает «узкое место» или приходится «замораживать» какие-то мощности, часть постоянных затрат оказывается непокрытой. В этом случае суммарные затраты на поставки со стороны (tcпс) должны сравниваться с суммой возникающих при организации собственного производства переменных затрат (vcсп) и остающейся непокрытой части постоянных затрат (  fcсп). Условие выгодности поставок со стороны в этом случае будет выражаться следующим образом:

fcсп). Условие выгодности поставок со стороны в этом случае будет выражаться следующим образом:

tcпс < vcсп + fcсп.

Более сложным, в отличие от рассмотренных выше, является случай, когда выбор альтернативы собственного производства или поставок со стороны связан с необходимостью расширения действующих мощностей. В этом случае информация о затратах является необходимой, но недостаточной. Едва ли не определяющим является учет такого фактора, как наличие спроса на производимую предприятием продукцию.

Если спрос большой и предполагается его рост в будущем, целесообразно развивать собственные мощности. При ограниченном спросе и неясных перспективах нужно использовать имеющиеся мощности. Дополнительно возникающий в этом случае спрос можно покрывать, закупив соответствующую продукцию у других предприятий. Однако, это может привести к снижению конкурентоспособности, как продукции, так и предприятия в целом. Чтобы этого не произошло, необходимо иметь представление о граничных условиях эффективности собственного производства. Такое представление можно получить при сравнении альтернатив только по полным затратам. Использование одних переменных затрат в этом случае недостаточно потому, что в обоих случаях наряду с переменными появляются и дополнительные постоянные затраты. В случае собственного производства их появление обусловлено необходимостью капитальных затрат на увеличение мощностей. В случае поставок со стороны их появление обусловлено, например, необходимостью расширения складских помещений, увеличением административно-управленческих расходов и др. (табл. 5.3 [6]).

Таблица 5.3. Собственное производство и поставки со стороны

| Ставки затрат | Собственное производство | Поставки со стороны | ||

| Переменные затраты, ДЕ/ед. изделия | Постоянные затраты, тыс. ДЕ/год | Переменные затраты, ДЕ/ед. изделия | Постоянные затраты, тыс. ДЕ/год | |

| Основные материалы | - | - | - | |

| Заработная плата основных производственных рабочих | - | - | - | |

| Энергия | - | - | - | |

| Затраты на персонал | - | - | ||

| Затраты на ремонт | - | - | - | |

| Калькуляционная амортизация | - | - | - | |

| Калькуляционные проценты | - | - | ||

| Отдел закупок | - | - | - | |

| Склад | - | - | ||

| Управление | - | - | ||

| Прочие затраты | - | - | - | |

| Всего |

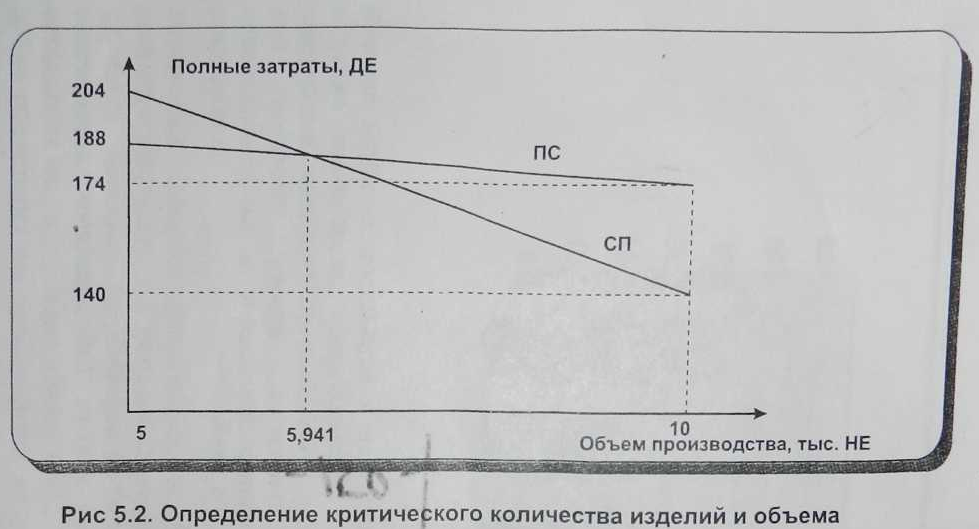

Для сравнительного анализа затрат необходимо соотнести их с объемами производства, соответствующими различным условиям загрузки мощностей (табл. 5.4).

При продаже 10000 изделий предпочтение должно быть отдано собственному производству. В этом случае затраты на 34 ДЕ (174-140) меньше. При продаже 5000 ед. изделий предпочтение должно быть отдано поставкам со стороны, так как затраты на собственное производство оказываются на 16 ДЕ (204-188) больше, чем при поставках со стороны. Очевидно, что существует некий объем производства, при котором затраты по обоим вариантам равны. Этот объем (или уровень загрузки), как уже говорилось, принято называть критическим. Для определения его воспользуемся уже известным уравнением 5.10.

,

,

где

СП — собственное производство,

ПС — поставки со стороны.

Таблица 5.4. Затраты на одно изделие при различном уровне загрузки мощностей (ДЕ)

| Загрузка производственных мощностей, ед. изд. | ||

| Собственное производство Переменные затраты Постоянные затраты | 645/10=65 | 645/5=129 |

| Совокупные затраты/ед. изд. | ||

| Поставки со стороны Переменные затраты Постоянные затраты | 140/10=14 | 140/5=28 |

| Совокупные затраты/ед. изд. |

Подставляя в уравнение числовые значения, получим:

= 5941 изделие ,

= 5941 изделие ,

При объеме продаж 5941 изделий совокупные затраты на одно изделие при собственном производстве и поставке со стороны равны. Если объем продаж превысит критический, то собственное производство изделий становится предпочтительнее. Если объем продаж снижается ниже критического, то предпочтение должно быть отдано поставкам со стороны (рис.5.2).

Проверка подтверждает полученный результат. При собственном производстве или поставке со стороны 5941 изделия совокупные затраты составят 1090575 ДЕ (табл. 5.5).

Таблица 5.5

| Затраты, ДЕ | Собственное производство, ДЕ | Поставки со стороны, ДЕ |

| Переменные Постоянные | ||

| Совокупные |

Глава 6

Себестоимость в управлении финансами предприятия

Деление затрат на постоянные и переменные, а также взаимосвязи, существующие между издержками, объемами производства и прибылью, открывают широкие возможности для использования их в управлении финансами предприятия.

Базой для принятия финансовых решений являются результаты так называемого «операционного анализа». Операционный (производственный, хозяйственный) анализ — неотъемлемая часть управленческого учета. Подобно последнему он ориентирован на внутренних пользователей и, прежде всего, на управленческий персонал предприятия. На основе результатов операционного анализа принимаются решения об увеличении или уменьшении объемов реализации, о ценах продаваемых товаров, направлениях снижения издержек, инвестирования средств, целесообразности использования кредитов и т.п. Очевидно, что для принятия таких решений требуется своевременная и полная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться.

Ключевыми в теории операционного анализа являются категории: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Операционный рычаг — категория, отражающая наличие взаимосвязи между составляющими (факторами) модели безубыточности (Издержки — Объем — Прибыль). Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение одного из факторов, входящих в модель безубыточности, всегда порождает более значительное изменение прибыли. Степень влияния изменяющегося фактора на прибыль выражается «силой воздействия операционного рычага» или «силой операционного рычага».

С содержанием и процедурами вывода уравнении, используемых для определения силы операционного рычага по различным факторам, можно ознакомиться в работах [12, 13]. Мы же приведем уравнения, минимально достаточные для понимания сущности технологии операционного анализа [13].

В общем виде уравнение силы операционного рычага имеет следующий вид:

(6.1)

(6.1)

В соответствии с этим уравнение получаем :

(6.2)

(6.2)

(6.3)

(6.3)

(6.4)

(6.4)

(6.5)

(6.5)

где

Пер. — переменные затраты,

Пост. — постоянные затраты.

Количественно значение силы операционною рычага показывает во сколько раз изменится прибыль, при изменении анализируемою фактора. Например, если сила операционного рычага по, объему реализации (ОР) равна 5,2, то это означает, что при возможном увеличении выручки от реализации на 3% прибыль возрастет на 3% х 5,2 = 15,6%.

Следующим важным элементом операционного анализа является категория «порог рентабельности». Понятие порога рентабельности (точки безубыточности, критической точки, «мертвой точки», точки перелома и т.п.) и уравнения для его определения описаны выше (1.1-1 7). Порог рентабельности предприятия можно определить также и через силу операционного рычага:

(6.6)

(6.6)

То же, в относительных единицах и в процентах, соответственно:

(6.7)

(6.7)

(6.8)

(6.8)

Еще одна важная составляющая операционного анализа — категория «запас финансовой прочности предприятия» (ЗФП). Запас финансовой прочности показывает на сколько можно изменить анализируемый фактор, не позволяя предприятию опуститься ниже порога рентабельности.

Например, если выручка, соответствующая порогу рентабельности, составляет 8000 тыс. руб., а фактически реализуется продукции на 10000 тыс. руб., то запас финансовой прочности будет составлять 10000-8000=2000 тыс. руб., что соответствует 20% выручки от реализации. Это означает, что предприятие способно выдержать снижение выручки от реализации без угрозы перейти в разряд убыточных.

В общем виде уравнение для вычисления запаса финансовой прочности по анализируемым факторам в абсолютных единицах (А) имеет следующий вид:

(6.9)

(6.9)

где

Рфакт — сила операционного рычага по анализируемому фактору.

То же в относительных единицах (О) и в процентах, соответственно:

(6.10)

(6.10)

(6.11)

(6.11)

Возможности использования указанных элементов операционного анализа проиллюстрируем данными, приведенными в табл. 6.1, 6.2 [12]

Таблица 6.1. Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при росте выручки от реализации и неизменных постоянных затратах)

| Показатель | Вариант и период | Вариант и период | Вариант и период | Вариант и период | Вариант и период |

| Выручка от реализации, тыс. руб. | 11000,0 | 12000,0 (+9,1%) | 13092,0 (+9,1) | 14283,4 (+9,1) | 15583,2 (+9,1) |

| Переменные затраты, тыс. руб. | 9300,0 | 10146,3 (+9,1) | 11069,6 (+9,1) | 12076,9 (+9,1) | 13175,9 (+9,1) |

| Валовая маржа, тыс. руб. | 1700,0 | 1853,7 | 2022,4 | 2206,5 | 2407,3 |

| Постоянные затраты, тыс. руб. | 1500,0 | 1500,0 | 1500,0 | 1500,0 | 1500,0 |

| Прибыль, тыс. руб. | 200,0 | 353,7 | 522,4 | 706,5 | 907,3 |

| Прирост прибыли | - | +77% | +48% | +35% | +28% |

| Сила воздействия операционного рычага | 8,5 | 5,2 | 3,8 | 3,1 | 2,65 |

| Порог рентабельности, тыс. руб. | 9705,9 | 9710,3 | 9710,2 | ||

| Запас финансовой прочности, тыс. руб. | 1294,1 (11,76% выручки от реализации) | 2290,7 (19,09% выручки от реализации) | 3381,8 (25,8% выручки от реализации) | 4573,4 (32% выручки от реализации) | 5873,2 (37,7% выручки от реализации) |

Таблица 6.2. Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализации и увеличении переменных затрат)

| Показатель | Значение показателей по вариантам | |||||||

| Выручка от реализации, тыс. руб. |

12000,0 |

12000,0 |

12000,0 |

12000,0 | ||||

| Переменные затраты, тыс. руб. |

10146,3 |

10146,3 |

10146,3 |

10146,3 | ||||

| Валовая маржа, тыс. руб. |

1853,7 |

1853,7 |

1853,7 |

1853,7 | ||||

| Постоянные затраты, тыс. руб. и их прирост по сравнению с вариантом 1, % | 1500,0 | 1515,0 (+1%) | 1853,7 (+22,4%) | 2000,0 (+7,9%) | ||||

| Прибыль, тыс. руб. | 353,7 | 338,7 | -146,3 | |||||

| Сила воздействия операционного рычага | 5,2 | 5,5 | - | -12,7 | ||||

| Порог рентабельности, тыс. руб. | 9710,3 | 9807,4 | 12000,0 | 12947,1 | ||||

| Запас финансовой прочности, тыс. руб. (% к выручке от реализации) | 2290,7 (19%) | 2192,6 (18%) | (-) | -947,1 (-7,9%) | ||||

| Интерпретация результатов | Предприятие прошло порог рентабельности, имеет прибыль и солидный запас финансовой прочности. | Незначительный рост постоянных затрат дал некоторое сокращение прибыли и возрастание силы воздействия операционного рычага. Запас финансовой прочности сократился, Увеличение постоянных затрат губительных последствий пока не имело. | Постоянные затраты сильно возросли. Предприятие достигло порога рентабельности. Если постоянные затраты уменьшатся, появится прибыль. | Постоянные затраты превысили валовую маржу. Предстоит проходить порог рентабельности в сумме 12947,1 руб. Запас финансовой прочности отрицательный, т.к. не все затраты окупились. |

Будучи ключевыми, приведённые понятия и зависимости не исчерпывают, однако, всего математического и понятийного аппарата, используемого при проведении операционного анализа и, следовательно, не раскрывают всех его возможностей.

Для более глубокого и продуктивного знакомства с этим аппаратом, а также с возможностями, которые открываются при его использовании в управлении финансами, обратимся к числовым данным [13].

Возможности операционного анализа видны из принципиальной схемы предлагаемой авторами [13] технологии операционного анализа (рис. 6.1, [13]).

Как следует из рис. 6.1 процедура операционного анализа осуществляется в следующей последовательности:

1. Определяется сила операционного рычага по каждому из анализируемых факторов.

2. Производится анализ чувствительности прибыли к изменению анализируемых факторов.

3. Проводится анализ безубыточности.

4. Определяется компенсирующий объём реализации при прогнозируемом изменении одного из факторов.

Для проведения анализа по указанной схеме обратимся к нижеследующим данным (табл. 6.3).

Рис. 6.1. Принципиальная схема технологии операционного экспресс-анализа

Таблица 6.3. Финансовые показатели работы предприятия в отчетном периоде.

| Наименование | Показатель | Обозначение | Примечание |

| Объем реализации, шт. Цена, руб./шт. Переменные затраты на единицу продукции, руб. | Реал. Цена Уд.пер. | - - | |

| Выручка от реализации, руб. Переменные затраты, руб. | Выр. Пер. | Реал. х Цена Уд.пер х Реал. | |

| Валовая маржа, руб. Постоянные затраты, руб. | ВМ Пост. | Выр.-Пер. - | |

| Прибыль, руб. | Приб. | ВМ-Пост. |

Используя данные таблицы, выполним расчёты по схеме, приведенной на рис. 6.1.

I. Определение силы операционных рычагов по каждому фактору

Для определения силы операционных рычагов по каждому фактору воспользуемся формулами (6.2-6.5):

Сведём полученные данные в таблицу 6.4.

Таблица 6.4 Величины сил операционных рычагов по факторам

| Наименование | Значение |

| Сила операционного рычага по объему реализации (РОР) | 4,0 |

| Сила операционного рычага по цене (РЦЕНЫ) | 10,4 |

| Сила операционного рычага по переменным затратам (РПЕР) | 6,4 |

| Сила операционного рычага по постоянным затратам (РПОСТ) | 3,0 |

Дата добавления: 2014-12-30; просмотров: 328; Мы поможем в написании вашей работы!; Нарушение авторских прав |