КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выбор метода ценообразования с установлением базовой цены

Специалисты по финансовому менеджменту выделяют два основных этапа ценообразования на предприятии: определение базовой цены и определение цены с применением скидок, наценок с учетом качества продукции, транспортных, страховых, сервисных и т.д. компонентов.

Базовая цена может определяться по одному из ниже перечисленных методов, либо в различных комбинациях методов:

– затратные методы (метод полных издержек, метод стоимости изготовления, метод определения цены на базе сокращенных затрат, метод рентабельности инвестиций);

–ценностные методы (метод сходной цены; комплекс методов маркетинговых или рыночных оценок);

–эконометрические и другие методы(параметрические методы ценообразования, метод регрессионного анализа).

При использовании метода полных издержек к полной сумме затрат (постоянных и переменных) добавляется сумма, соответствующая норме прибыли. Этот метод является наиболее распространенным. Считается, что метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности, сбыт которых практически гарантирован. Преимущества метода: простота расчетов, обеспечивается полное покрытие затрат и получение планируемой прибыли. Недостатки: отсутствие ориентации на рыночный спрос, игнорирование эластичности спроса, отсутствуют стимулы к сокращению затрат.

Например. Рентабельность продукции предприятия 30%. Себестоимость 3000 руб./куб. м, цена – 3900 руб./куб.м (3000·1,3).

При использовании метода стоимости изготовления к сумме затрат (в расчете на единицу продукции) на сырье, материалы, покупные полуфабрикаты и энергоресурсы добавляют сумму, соответствующую добавленной стоимости (сумму амортизационных отчислений, заработной платы, накладных расходов, нормы прибыли). Применяется в особых случаях. Например, при принятии решения об изменении ассортиментной политики предприятия, изменении структуры продаж. Преимущество метода: учитывается вклад предприятия в наращивание стоимости продукции. Недостатки: метод не применим для ценовых решений на длительную перспективу, не заменяет, а дополняет метод полных издержек.

При использовании метода определения цены на базе сокращенных затрат к переменным прямым затратам на единицу продукции добавляется сумма (процент), покрывающая постоянные затраты и обеспечивающая достаточную норму прибыли. Метод применим практически для любых предприятий. Преимущества: обеспечивается полное покрытие затрат и максимизация прибыли. Недостаток: определенная условность деления затрат на постоянные и переменные.

Метод рентабельности инвестиций основан на том, что инвестиционный проект должен обеспечивать рентабельность не ниже стоимости заемных средств (цены капитала предприятия, если речь идет о реконструкции, осуществляемой собственными силами предприятия). В этом случае к суммарным затратам на единицу продукции добавляется сумма процентов за использование кредитных ресурсов. Преимущество: единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Может применяться и при принятии решения о величине объема производства нового для предприятия товара с известной рыночной ценой. Недостаток: неопределенность ставок процентов за кредит на перспективу.

Например. Предприятие получило кредит 600 млн руб. под 12,25% годовых для организации нового производства. Плановый объем продаж - 100 тыс. куб.м. Средняя себестоимость 10000 руб./куб.м. Рентабельность продукции 20%. Определить цену новой продукции, если ставка рефинансирования ЦБ - 8,25%.

1. Цена с учетом планируемой рентабельности продукции до взятия кредита:

10000·1,20=12000 руб/м3..

2. Учет процентов за кредит в чистой прибыли:

(600 млн руб.∙ 0,04):100 тыс. куб.м = 240руб/куб.м,

где 0,04 соответствует 4% – превышению кредитной ставки рефинансирования (проценты за кредит с учетом превышения ставки рефинансирования оплачиваются за счет чистой прибыли предприятия).

3. Увеличение себестоимости продукции за счет процентов по кредиту в рамках ставки рефинансирования ЦБ:

(600 млн руб.· 0,0825):100 куб.м = 495 руб./ м3.

4. Цена новой продукции покрывает себестоимость продукции и стоимость авансированного в производство капитала:

12000+240 +495=12735 руб.

При выводе новых товаров на рынок используется так называемыйметод сходной цены, при котором анализируется аналог или традиционный вид продукции. Выявляются преимущества потребительских свойств нового товара и эффект от использования единицы нового товара взамен традиционного. Верхний предел цены есть сумма цены на традиционный товар и полезного эффекта от его замены на новый. Нижний предел цены есть сумма себестоимости и прибыли.

Комплекс методов маркетинговых оценок включает в себя:

а) метод оценки спроса или реакции покупателя на цену. В этом случае нельзя пренебрегать и активным воздействием на покупателя с целью формирования у него представления о товаре (т.н. активный маркетинг);

б) метод, основанный на анализе цен и товаров конкурентов. В этом случае применяется метод следования ценам конкурентов с определением возможности повысить конкурентоспособность продукции при одинаковом качестве сравниваемых товаров;

в) так называемый тендерный метод, при котором предприятия анонимно участвуют в конкурсе (тендере). Выигрывает тот, чья цена на товар обеспечивает покупателю минимальные затраты. Тендерные цены на продукцию продавцов обычно устанавливаются на крупные партии товара (например, в конкурсе по обеспечению мебелью гостиницы, кинотеатра и т.д., в котором участвуют несколько мебельных комбинатов). Тендерные цены часто используются и при размещении государственных заказов.

При реализации ценовой политики предприятия с использованием любого метода ценообразования необходим тщательный расчет возможностей увеличения объемов продаж и обеспечения прибыли в планируемом размере.

Улучшенные технико-экономические характеристики продукции обычно являются основанием для установления более высокой цены. На предприятиях соотношение качества и цены учитывается с помощью параметрических методов ценообразования, основные из которых приводятся ниже.

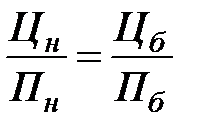

Метод удельной цены заключается в определении цены на основе расчета стоимости единицы основного параметра качества. Расчет производится по формулам:

или

или  или

или  ,

,

где Цб и Цн - цена базовой и новой продукции; Пб и Пн - значение основного параметра базовой и новой продукции; Цб: Пб - удельная цена единицы основного параметра качества.

Например. Показатель содержания α-целлюлозы беленой сульфитной целлюлозы - 91%. С повышением температуры облагораживания и совершенствовании способа облагораживания показатель повысился до 92%. Цб = 13500 руб./т. Цнов=(13500∙ 92):91 =13650 руб./т.

По приведенным выше формулам определяется цена на продукцию, для которой улучшение качества связано с повышением абсолютной величины параметров качества (например, белизны бумаги). В случае если улучшение качества продукции связано со снижением абсолютной величины параметров качества (например, содержания свободного формальдегида в древесных плитах), цена определяется

.

.

Например, предприятие производит ДСтП 1 сорта марки П-А класса эмиссии формальдегида Е1, используемые в дальнейшем для изготовления детской мебели. Фактическое содержание свободного формальдегида в 100 г абсолютно сухой плиты 7,5 мг. Совершенствование технологии производства и применение более качественных материалов в качестве связующего позволило довести этот показатель до 7,2 мг. При базовой цене 1 м3 плиты 3500 руб., новая цена может составить: (3500× 7,5):7,2=3646 руб./м3.

Часто в расчетах с использованием метода удельной цены используют коэффициент, характеризующий весомость (значимость) параметра качества в общей системе показателей качества.

Метод используется для ориентировочных оценок. Недостаток его состоит в том, что цена определяется на основе только одного параметра.

Балльный метод основан на экспертных оценках качества продукции и значимости параметров качества для потребителей. Метод применяется при формировании цен на товары, параметры которых разнообразны. Недостаток метода - субъективизм оценок при начислении баллов.

Для расчета цены используется формула:

,

,

где Бб и Бн - сумма балов базовой и новой продукции соответственно; Цб / Бб - средняя оценка одного балла.

Например. Качество целлюлозы ценой 13500 руб./т характеризует следующая система показателей: 1) содержание а-целлюлозы; 2) содержание смол, жиров; 3) содержание золы; 4) белизна. Экспертная оценка показателей качества целлюлозы до и после совершенствования технологического процесса производится в баллах.

Таблица 6.4

Результаты экспертной оценки показателей качества целлюлозы

| Показатель | Весомость показателя | Количество баллов | Кол-во баллов с учетом весомости | ||

| Бб | Бн | Бб | Бн | ||

| 1 | 0,4 | 5 | 5 | 2,0 | 2,0 |

| 2 | 0,1 | 2 | 4 | 0,2 | 0,4 |

| 3 | 0,2 | 3 | 4 | 0,6 | 0,8 |

| 4 | 0,3 | 4 | 5 | 1,2 | 1,5 |

| Итого | 1,0 | - | - | 4,0 | 4,7 |

Цн = (13500 ∙4,7):4,0 = 15860 руб.

С помощью параметрических методов можно определять не только уровень цены на новую продукцию, но и оценивать ее конкурентоспособность среди аналогичных видов продукции.

Метод, основанный на регрессионном анализе, использует формулы (регрессионные уравнения) зависимости цен от изменения параметров качества.

Цена выступает как функция от параметров качества продукции:

Y=f (X1, X2, X3…Xn),

где Y – цена товара; X1, X2, X3…Xn – основные параметры качества.

Для использования метода необходимо накапливание статистических данных о соотношении цен и качественных параметров продукции, а также использование математического аппарата при их обработке.

Например, результаты расчетов регрессионной зависимости цен от отобранных показателей качества бумаги для печати на одном из предприятий представлены в виде уравнения регрессии

Ц= -56,5 + 0,38 Х1 + 0,67 Х2,

где Х1 - масса 1м2, Х2 - белизна, %.

Дата добавления: 2014-12-30; просмотров: 303; Мы поможем в написании вашей работы!; Нарушение авторских прав |