КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

В кратковременном периоде общиеили валовые издержки (TC) состоят из постоянных (FC) и переменных(VC).

TC(Q)= FC + VC,

где

FC – постоянные издержки, величина которых не зависит от объёма производства. К ним относятся:

· заработная плата повременных работников;

· банковский процент за кредит;

· плата за коммунальные услуги;

· арендные платежи;

· амортизационные отчисления.

VC – переменные издержки, величина которых растёт по мере увеличения объёма производства. К ним относят расходы на:

· сырьё,

· материалы,

· топливо,

· заработную плату сдельщиков.

Допустим, что функция общих издержек фирмы на выпуск Q единиц продукции представлена следующим образом:

TC = Q² + 16Q + 400.

Выведим уравнения функций всех видов издержек, используемых в экономической теории для описания поведения фирмы.

Отсюда, согласно теории:

· FC = 400 – это постоянные издержки, т.к. они не зависят от выпуска продукции (Q);

· VC = Q² + 16Q – переменные издержки – зависят от выпуска продукции (Q).

Для экономического анализа деятельности фирм, предприятий особый интерес представляют средние и предельные издержки.

Средние общие издержки (AC или ATC) – это общие расходы на единицу выпуска продукции:

AТC = TC / Q = (FC / Q + VC / Q),

где

· FC / Q = AFC есть средние постоянные издержки;

· VC / Q = AVC – средние переменные издержки.

Средние переменные издержки (AVC) – это переменные издержки на единицу выпуска продукции:

AVC =VC / Q = Q + 16.

Средние постоянные издержки (AFC) – это постоянные издержки на единицу выпуска продукции:

AFC =FC / Q = 400 / Q.

Применительно к анализируемой нами функции общих издержек, уравнение функции средних общих издержек примет вид:

AТC = (Q + 16) + 400 / Q.

Предельные (маржинальные) издержки (MC) – это прирост издержек на выпуск дополнительной единицы продукции:

MC = ∆TC / ∆Q или MC = dTC / dQ,т.е. производная общих издержек.

Тогда уравнение функции предельных издержек, анализируемой нами функции общих издержек, будет иметь следующий вид:

MC = 2Q + 16.

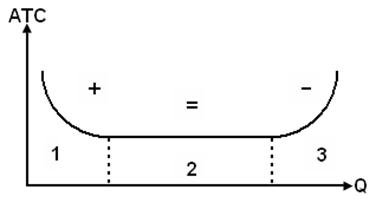

Характер изменения кратковременных издержек производства графически можно представить следующим образом:

Рис. 4.1. Издержки производства в кратковременном периоде.

Проведем анализ данного графического изображения, опираясь на общеизвестные теоретические положения:

1 участок: от 0 до Q1 характеризует снижение всех видов издержек (предельных и средних);

2 участок: от Q1 до Q2 – снижение средних переменных, постоянных и общих средних издержек при повышении предельных.

3 участок: от Q2 до Q3 отражает повышение предельных и средних переменных издержек при соответствующем снижении средних общих издержек. При объёме выпуска продукции Q3 достигается минимум средних общих издержек, т.е. производственный оптимум (AТC = MC).

Производственный оптимум предполагает достижение такого объёма выпуска, при котором все производственные мощности, задействованы полностью, работники работают без прогулов и перенапряжения. Применительно к анализируемой нами функции общих издержек фирмы: TC = Q² + 16Q + 400 можно заключить, что оптимальный выпуск продукции достигнут при объеме выпуска продукции Q3 = 20 (AТC = MC или Q + 16 + 400 / Q = 2Q + 16). Следовательно, точка Q3 = 20 – точка производственного оптимума.

4 участок: от Q3 и выше – одновременное повышение всех видов издержек. Значит, дальнейшее увеличение выпуска продукции будет невыгодным.

На величину издержек производства в кратковременном периоде влияют следующие факторы:

· общий выпуск продукции;

· закон убывающей предельной производительности;

· эффект масштаба.

Проведем факторный анализ издержек производства на основе данных, приведеных в следующей таблице:

| Количество рабочих в день L, чел. | Объем продукции Q, шт. | Дневная ставка зарплаты w, р. |

Из таблицы мы видим, что в определённый период времени:

1. труд L является единственным переменным фактором производства (при условии постоянства величины ставки заработной платы);

2. дневная ставка заработной платы одного рабочего фиксирована и равна 120 рублям;

3. другие факторы производства постоянные;

4. объем выпуска продукции зависит от количества привлекаемых в производство рабочих.

Рассуждения:

Для того чтобы проследить влияние переменного фактора производства L на объем выпуска продукции, введем понятия среднего и предельного продукта (рис. 4.2.). Так, средний продукт АPL(awerage product)– это количество продукта, приходящееся на единицу переменного фактора производства. Предельный продукт MPL (marginal product)– это прирост общего выпуска продукции, полученный в результате бесконечно малого приращения количества использованного переменного фактора. Отсюда значения среднего и предельного продуктов можно рассчитать по формулам:

АPL = Q / L иMPL = ∆Q / ∆L соответственно.

Поскольку труд является единственным переменным фактором производства, то общие издержки будут расти вместе с выпуском продукции. Рост переменных издержек приведет к изменению средних переменных и предельных издержек. Расчёт переменных издержек произведём по формуле:

VC = w × L.

Скорость увеличения издержек зависит от производительности труда. Теоретически между средними переменными издержками и средней производительностью труда (средним продуктом) существует прямая связь, т.к. средний продукт равен объему выпуска на единицу используемого фактора. Но так как в нашей ситуации ставка заработной платы фиксирована, то между средними переменными издержками (предельными издержками) и средним продуктом (предельным продуктом) соответственно существует обратная зависимость.

Заполним соответствующие графы следующей таблицы:

| Количество рабочих в день L, чел. | Объем выпуска продук ции Q, шт. | Днев-ная ставка зар- платы W, р. | Перемен- ные издержки, VC = w ∙ L, Р. | Средние общие издержки ATC = AVC = VC / Q | Средний продукт труда, АPL = Q / L | Преде- льные издер- жки, MC = ∆VC/∆Q | Преде-льный продукт, MPL = ∆Q / ∆L |

| - | - | - | - | ||||

| 7,5 | |||||||

| З60 | |||||||

| 9,6 | 12,5 | ||||||

| 4,8 | |||||||

| 7,58 | 15,83 | ||||||

| 7,64 | 15,71 | ||||||

| 8,73 | 13,75 |

|

На основе анализа данных таблицы можно заключить следующее:

· наем первых пяти работников привёл к повышению их предельной производительности труда (MPL1- 5 = 5; 10; 15; 20; 25) и к снижению величины предельных издержек (МС1-5 = 24; 12; 8; 6; 4,8);

· при найме шестого и последующих работников их предельная производительность труда падает (MPL6-8 = 20; 15; 0), а предельные издержки начинают расти (МС6-8 = 6; 8; и т.д.), т.е. с момента найма шестого работника производство каждой дополнительной единицы продукции обходится все дороже. Налицо действие эакона убывающей предельной производительности труда: с ростом использования какого-либо переменного фактора производства (при неизменности остальных), рано или поздно наступает такой момент, когда, дополнительное привлечение данного фактора даёт всё уменьшающийся предельный продукт (предельная производительность труда работников снижается) (рис. 4.2);

· оптимальный выпуск продукции Q = 95 достигается при числе работников L = 6 ( ATC(6) ≈7,58; МС(6) ≈ 6, а АPL(6) ≈15,83; MPL(6)≈ 20).

Рис. 4.2. Средний АPL и предельный продукт MPL переменного фактора производства. Закон убывающей предельной производительности труда.

Эффект масштаба производства – реакция объёма выпуска на изменение масштаба производства.

Масштаб производства определяется размером используемых ресурсов (см. рис. 4.3).

Рис. 4.3. Реакция объёма выпуска продукции на изменение масштаба производства.

1 участок – если с ростом выпуска продукции средние издержки снижаются, то говорят, что наблюдается положительный эффект масштаба (растущая отдача);

2 участок – если издержки не зависят от масштаба производства, то это нулевой эффект (постоянная отдача);

3 участок – если с ростом выпуска растут средние издержки, то это отрицательный эффект (убывающая отдача).

Определим эффект масштаба производства на основе анализа функции общих издержек производства: TC = Q² + 16Q + 400.

Вычислим значение выпуска Q, при котором средние общие издержки минимальны. Для этого необходимо найти первую производную общих средних издержек и приравнять её к нулю:

(ATC)' = (Q + 16 + 400 / Q)' = 1 – 400 / Q² = 0.

Отсюда получим, что при Q = 20 средние общие издержки будут минимальны. Значит, до объёма выпуска Q = 20 наблюдается положительный эффект масштаба производства, а начиная с Q = 20, имеет место отрицательный эффект масштаба.

Следовательно, если:

· (ATC)' < 0 – положительный эффект масштаба производства;

· (ATC)' > 0 – отрицательный эффект масштаба производства;

· (ATC)' = 0 – постоянный эффект масштаба производства.

Функционирование фирм в долговременном периоде теоретически предполагает ряд допущений:

1. все факторы производства и труд, и капитал и НТП, являются переменными;

2. цены на факторы производства неизменны;

3. средние постоянные издержки исчезают в силу большого объема выпуска продукции, а значит АFC = 0;

4. средние переменные издержки равны средним общим AVC= AТC (в долговременном периоде используется только понятие кратковременные средние издержки – SRAC);

5. между предприятиями, к примеру П1–4, входящими в состав фирмы, возможен перелив капитала;

6. А, В, С, D – точки минимума кратковременых средних издержек, т.е. точки оптимального выпуска продукции;

7. LRAC – долговременные средние издержки;

8. принцип минимизации издержек определяется по предельному продукту труда в расчете на единицу стоимости данного фактора.

Графическое изображение долговременных средних затрат (см. рис. 4.4.)

Рис. 4.4. Долговременные средние затраты.

· на участке [OD] прослеживается растущая отдача или положительный эффект масштаба производства;

· выше этого участка идет повышение долговременных средних издержек;

Прибыль (PR) – это разница между доходами фирмы от продажи продукции (TR) и ее издержками:

PR = TR – TC,

где

TR – общий доход или выручка от реализации продукции;

TC – общие издержки.

Доходы бывают:

1. Общий доход: TR = P × Q или выручка от продаж;

2. Средний доход: AR = TR / Q или доход, приходящийся на единицу продукции (равен цене данной единицы продукции);

3. Предельный доход: MR = ∆TR / ∆Q или приращение дохода, которое возникает за счёт бесконечно малого увеличения выпуска продукции.

Разберём хрестоматийную задачу:Преподаватель экономики маленького провинциального городка, получавший в конце года после всех вычетов (в том числе и подоходного налога) 18 тыс. р. в год, в новом году решил открыть собственный магазин. Его стартовый капитал составляет 25 тыс. р. Он рассчитывает получить выручку, равную 170 тыс. р. Для реализации этого проекта ему нужно в начале года:

· оплатить арендную плату в размере 40 тыс. р. за помещение магазина за год вперёд;

· выполнить ремонтные работы в арендуемом помещении стоимостью 20 тыс. р.;

· нанять трёх работников с оплатой по 15 тыс. р. в год каждому, причём 5 тыс. р. выплатить в начале года в качестве аванса, а 10 тыс. р. заплатить в конце года из выручки;

· занять в банке недостающую для покрытия расходов сумму денег сроком на год;

· оставить труд преподавателя и сосредоточиться на предпринимательской деятельности.

Иных затрат у него нет. Банковский процент по депозитам (вкладам) равен 40%, а по кредитам – 50%.

Определим величину бухгалтерской и экономической прибыли за год без учета налога на прибыль.

1. Рассчитаем бухгалтерскую прибыль.

Бухгалтерская прибыль - определяется как разница между общим доходом (TR) и явными (внешними) издержками фирмы:

PRб. = TR – ТCя,

где

· PRб - прибыль бухгалтерская;

· TR – общая выручка;

· ТCя - внешние (явные) издержки.

Внешние (явные) издержкиили бухгалтерские издержки – реально произведённые платежи внешним поставщикам (издержки на сырьё, материалы, зарплата рабочим и т.д.) или условно начисленные расходы (проценты на заёмные средства, амортизация).

А) Из условия задачи следует, что величина первоначальных средств, необходимых бывшему преподавателю для начала предпринимательской деятельности, составит 75 тыс. р.:

· оплата аренды – 40 тыс. р.

· ремонтные работы – 20 тыс. р.

· аванс трём работникам – 15 тыс. р.

Б) Из них он располагает стартовым капиталом - 25 тыс. р. Следовательно, недостающая для покрытия расходов сумма денег, которую он возьмёт в банке сроком на один год, составит 50 тыс. р. (75 – 25).

В) В конце года состаявшийся предприниматель должен вернуть банку 75 тыс. р. Данная сумма включает:

· 50 тыс. р. – это величина банковского кредита;

· 25 тыс. р. – это проценты за пользование кредитом.

Г) Внешние (явные) издержки предпринимателя составят:

· 50 тыс. р. – банковский кредит;

· 25 тыс. р. – проценты за банковский кредит;

· 25 тыс. р. – стартовый капитал, который он должен возместить;

· 30 тыс. р. – зарплата рабочим, которую он должен выплатить в конце года.

Следовательно: TCя = 50 + 25 + 25 + 30 = 130 тыс. руб.

Д) Тогда величина бухгалтерской прибыли составит:

PRб = 170 – 130 = 40 тыс. р.

Таким образом, бухгалтерская прибыль включает:

· экономическую прибыль;

· нормальную прибыль;

· внутренние (неявные) издержки;

· издержки на ресурсы, принадлежащие предпринимателю.

2. Рассчитаем экономическую прибыль.

Экономическая прибыль– доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов вложения собственных средств и использования своего рабочего времени.

Существует два способа расчёта экономической прибыли:

PRэ = TR – ТСэ.

· PRэ – экономическая прибыль;

· TR – общая выручка;

· ТCэ (экономические издержки) = ТCя + ТCн ;

· ТСя – внешние (явные) издержки.

· ТCн – внутренние (неявные) издержки.

Экономические издержки включают в себя внутренние (неявные) и внешние (явные) издержки предпринимателя.

Внутренние (неявные) издержки – издержки внутренних ресурсов, принадлежащих предпринимателю и не включенных в бухгалтерский баланс. К ним относят:

· издержки собственных материалов предпринимателя;

· издержки его капитальных ресурсов;

· издержки труда собственников бизнеса, измеряемые возможной заработной платой или прибылью (нормальной прибылью);

· издержки принадлежащих ему финансовых ресурсов.

Из условия нашей задачи следует, что учитель экономики, приняв решение открыть своё дело, лишается:

· заработной платы преподавателя, которую он потерял, занявшись предпринимательской деятельностью, 18 тыс. рублей;

· дохода, который он смог бы заработать, если бы положил бы свой собственный капитал (25 тыс. р) в банк на депозитный счёт под 40% (25 × 0,4) – 10 тыс. р.

Данные 28 тыс. р. (18 + 10) – это внутренние (неявные) издержкинашего предпринимателя.

Если к величине внутренних издержек мы прибавим внешние издержки, то мы получим экономические издержки – 158 тыс. рублей (130 + 28). Тогда экономическая прибыль составит:

PRэ = 170 – 158 = 12 тыс. р.

3. Экономическую прибыль можно исчислить и другим способом:

PRэ = PRб – ТСн.

Из величины бухгалтерской прибыли, составляющей 40 тыс. р., вычтем неявные (внутренние) издержки 28 тыс. р,(т.е. величину того дохода, который потерял учитель, занявшись предпринимательской деятельностью). Тогда величина экономической прибыли составит:

PRэ = 40 – 28 = 12 тыс. р.

Выводы:

· предприниматель заработает экономическую прибыль только в том случае, если он, выбрав данный вариант вложения средств, использует их более эффективно, чем при любом другом варианте их вложения;

· если PRэ = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в данном бизнесе.

Дата добавления: 2015-01-05; просмотров: 406; Мы поможем в написании вашей работы!; Нарушение авторских прав |