КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

КОКШЕТАУСКИЙ ГОСУДАРСТВЕННЫЙ

Учет по видам операций или видам деятельности.

«АВ-костинг» осуществляется в 3 этапа:

1. определяются затраты, которые можно учесть обособленно;

2. определяется перечень операций, затем затраты распределяются по операциям с помощью драйверов операций;

3. затраты с операций переносят на виды продукции с помощью драйверов продуктов.

Наибольший эффект «АВ-костинг», дает на тех предприятиях, где доля косвенных расходов в себестоимости продукции очень большая.

|

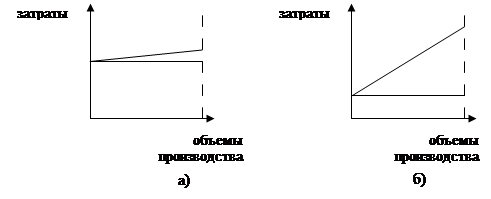

«АВ-костинг» следует применять в случае а). «АВ-костинг» чаще всего применяется в следующих сферах деятельности предприятия:

- ценообразование – необходимо знать соотношение «цена – полная себестоимость» продукции;

- при политике снижения затрат на предприятии определяют наиболее затратные операции и разрабатывают мероприятия по снижению затрат на эти операции;

- бюджетирование – составление бюджетных смет. По сути «АВ-костинг» схож с методом ФСА в отечественной науке.

4. Калькулирование в системе «точно в срок» (Just In Time) – JIT калькулирование

Рассмотрим 2 способа калькуляции по последней производственной операции.

Следует отметить 2 особенности:

а) материалы, незавершенное производство учитываются на одном счете «материалы и производство»;

б) з/п основных рабочих и ОПР учитываются на одном счете «затраты на обработку».

Методика учета по последней операции состоит из 3-х этапов:

1) учет затрат на производство;

2) учет затрат на ГП;

3) учет стоимости продаж.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

КОКШЕТАУСКИЙ ГОСУДАРСТВЕННЫЙ

Дата добавления: 2015-01-10; просмотров: 257; Мы поможем в написании вашей работы!; Нарушение авторских прав |