КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 24 Учет расчетов с персоналом по прочим операциям

К расчетам организации с работниками по прочим операциям относятся расчеты по оплаченным ею торговым организациям товарам, приобретаемым работниками с рассрочкой платежа за счет полученного организацией кредита в банке; по выданным работникам займам на индивидуальное жилищное строительство, приобретение или строительство садовых домиков, обзаведением домашним хозяйством и др.; по взысканию материального ущерба, причиненного работником организации в результате недостач и хищений денежных и материальных ценностей и других видов ущерба.

Для учета расчетов с персоналом используется счет 73 "Расчеты с персоналом по прочим операциям".

Д Счет 73 "Расчеты с персоналом по прочим операциям" К

| Увеличение задолженности работников организации, уменьшение задолженности организации работникам по страховым возмещениям | Корреспондирующий счет | Уменьшение задолженности работников организации, увеличение задолженности организации работникам по страховым возмещениям | Корреспондирующий счет |

| Сальдо — долг работников организации на начало периода | — | ||

| Оплачены расчетные документы магазина по товарам, купленным работником организации в кредит за счет кредита банк | Удержано из заработной платы работника за товары, купленные в кредит, суммы займа, сумма возмещения материального ущерба | ||

| Предоставлен заем работнику | 50, 51 | ||

| Начислена сумма страхового возмещения работнику по договору страхования | |||

| Предъявлена к взысканию с работника сумма недостачи материальных ценностей: | |||

| • фактическая себестоимость ценностей | |||

| • разница между взыскиваемой суммой и фактической себестоимостью ценностей | |||

| Выплачено страховое возмещение работнику по страховому случаю | |||

| Сальдо — долг работников организации на конец периода | — | ||

К счету 73 "Расчеты с персоналом по прочим операциям'' могут быть открыты субсчета по видам расчетов, например:

73-1 "Расчеты за товары, проданные в кредит";

73-2 "Расчеты по предоставленным займам";

73-3 "Расчеты по возмещению материального ущерба" и др.

Субсчет 73-1 "Расчеты за товары, проданные в кредит" используется в том случае, если организация полностью возмещает торговым организациям суммы предоставленного ими кредита работникам данной организации за счет кредита банка. В этом случае при оплате банком кредита торговли работнику оформляется бухгалтерская запись, показывающая задолженность по кредиту банку

Д-т сч. 73-1 "Расчеты за товары, проданные в кредит"

К-т сч. 93 "Кредиты банков для работников".

Затем по мере удержания из зарплаты работника уменьшается его задолженность по кредиту (дебет счета 70, кредит счета 73-1) и за счет произведенных удержаний осуществляется погашение кредита банка (дебет счета 93, кредит счета 51).

При выдаче организацией своему работнику займа на жилищное строительство, приобретение дачных домов, обзаведение домашним хозяйством и т. п. сумма выданного займа отражается на субсчете 73-2 (дебет счета 73-2, кредит счетов 50, 51).

Погашение займа работником может производиться либо за счет удержаний из заработной платы (дебет счета 70, кредит счета 73-2), либо взносами в кассу или на расчетный счет (дебет счетов 50, 51, кредит счета 73-2).

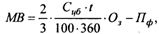

Начиная с 21.01.97 г. материальная выгода от полученных займов включается в совокупный годовой доход работников организации. Материальная выгода (MB) определяется следующим образом:

где Сцб — ставка рефинансирования ЦБ РФ, действовавшая в расчетном периоде, %;

t — число дней в рассчитываемом периоде, дн.;

Оз — остаток непогашенного займа на начало расчетного периода, руб.;

Пф — фактически уплаченные работником проценты по полученным заемным средствам, руб.

Материальный ущерб, причиненный работником организации, может быть взыскан по балансовой или рыночной стоимости недостающих или испорченных материальных ценностей. В случае взыскания недостач и порчи материальных ценностей по рыночным ценам в бухгалтерском учете дается запись:

Д-т субсчета 73-3 — недостача и порча материальных ценностей по рыночным ценам

К-т сч. 84 — балансовая стоимость материальных ценностей

счета 83-3 —разница между рыночной и балансовой стоимостью материальных ценностей.

Материальный ущерб возмещается либо удержанием из заработной платы, либо взносами работника в кассу или на расчетный счет организации (дебет счетов 50, 51, 70, кредит счета 73-3). Превышение рыночной стоимости над балансовой стоимостью материальных ценностей относится на финансовые результаты предприятия (дебет субсчета 83-3, кредит счета 80) того периода, в котором произведено возмещение материального ущерба.

Дата добавления: 2015-04-21; просмотров: 264; Мы поможем в написании вашей работы!; Нарушение авторских прав |