КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управленческие действия по увеличению объема прибыли и повышению рентабельности

Мерами по увеличению объема прибыли организации являются:

· обеспечение роста выручки от реализации продукции (товаров, работ, услуг), что требует разработки и проведения оптимальной ассортиментной и ценовой политики, улучшения маркетинговой работы, совершенствования материально-технического обеспечения производства, повышения качества продукции, оптимизации кредитной политики по отношению к покупателям продукции и т.п.;

· снижение уровня затрат и оптимизации их структуры, что связано с совершенствованием технологий производства, рациональным использованием сырья и материалов, повышением производительности труда, внедрением мероприятий по энергосбережению, оптимизацией численности персонала, совершенствованием системы оплаты труда, усилением принципов материальной ответственности и заинтересованности и т.п.;

· изыскание и реализация возможностей роста прибыли за счет инвестиционной и финансовой деятельности, что требует постоянного контроля за состоянием и структурой имущества, поиска возможностей передачи неиспользуемых объектов в аренду или их реализации; рационального управления денежными потоками и т.п.;

Управление прибылью сопровождается расчетом следующих основных показателей: объема реализации продукции, обеспечивающего безубыточную деятельность организации (порога рентабельности); запаса финансовой прочности; уровня операционного рычага; рентабельности.

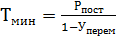

Точка безубыточности – это величина объема продаж, при которой организация будет в состоянии покрыть все свои расходы, не получая прибыли. Объем продаж в точке безубыточности в стоимостном выражении (Тмин) равен:

,

,

где Рпост – постоянные расходы;

Рперем – переменные расходы в точке безубыточности;

или

,

,

где Уперем – уровень переменных расходов, который определяется как отношение суммы переменных расходов к выручки от реализации продукции (товаров, работ, услуг).

Знаменатель данной формулы называется уровнем маржинального дохода, который может быть определен путем деления суммы маржинального дохода (вклада на покрытие) на выручку от реализации продукции (товаров, работ, услуг).

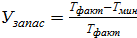

Запас финансовой прочности отражает размер возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка и других неблагоприятных условиях. Запас финансовой прочности определяется как разность между фактической (плановой) выручкой (Тфакт) от реализации продукции и объемом продаж в стоимостном выражении в точке безубыточности. Размер относительного снижения выручки до точки безубыточности (Узапас) можно определить:

.

.

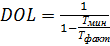

Эффект операционного рычага (degree of operational leverage — DOL) проявляется в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли от реализации. Это происходит в том случае, когда объем постоянных затрат остается неизменным, что влечет за собой снижение уровня совокупных затрат. Сила воздействия операционного рычага показывает на сколько процентов изменится прибыль при изменении выручки на 1 %.

Сила воздействия операционного рычага определяется с использованием:

1) точки безубыточности:

;

;

2) темпов изменения прибыли и выручки:

.

.

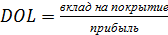

3) вклада на покрытие:

.

.

Операционный рычаг связан с уровнем предпринимательского риска: чем выше его значения, тем выше риск и тем выше возможное вознаграждение.

Основными показателями рентабельности являются:

· рентабельность продукции, которая отражает соотношение прибыли от ее реализации и текущих затрат на производство и реализацию продукции, выступающих в форме полной себестоимости;

· рентабельность производства, которая определяется по всему его объему и отражает отдачу авансированных в него средств. Исчисляется данный показатель как процентное отношение прибыли к сумме основного и оборотного капитала;

· рентабельность продаж, определяемая как процентной соотношение прибыли от реализации и выручки от реализации продукции (работ, услуг).

Дата добавления: 2015-02-09; просмотров: 267; Мы поможем в написании вашей работы!; Нарушение авторских прав |