КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность и функции денег

Как следует из изложенного, деньги — это товар, выполняющий роль всеобщего эквивалента.

Данное определение, с одной стороны, показывает, что деньги — это товар, как и всякий товар, "имеющий стоимость и полезность. С другой стороны, деньги — это не обычный, а специфический товар, отличающийся от всех остальных товаров тем, что они выполняет особую, специфическую роль, роль всеобщего эквивалента.

В результате появления денег товарный мир разделился на два полюса:

1) на одном выступают все товары;

2) на другом — деньги, выполняющие особую, специфическую роль — всеобщего эквивалента.

Возникновение денег привело к выражению стоимости всех товаров в денежной форме. Появилось понятие "цена '• товара" — т. е. денежное выражение его стоимости.

Традиционно выделяют следующие пять функций денег:

• мера стоимости;

• средство обращения;

• средство накопления и образования сокровищ;

• средство платежа;

• мировые деньги.

В качестве меры стоимости деньги выражают стоимость всех остальных товаров, что предопределено выполнением ими особой роли — всеобщего эквивалента.

В функции средства обращения выступают посредником в товарном обращении (Т—Д—Т). При этом роль их мимолетна. Полученные от продажи деньги расходуются на приобретение новых товаров и т. д.

Мимолетная роль денег в сфере обращения обусловила замену в ходе общественного развития полноценных (золотых) денег на их заменители — вначале монеты, потом бумажные деньги.

Это связано с тем, что в сфере обращения от постоянного движения золотые слитки изнашивались. В результате их стоимость переставала совпадать со стоимостью, на них обозначенной, что являлось причиной "ухода" золота из сферы обращения. Поэтому и возникла необходимость заменителей, которые в обращении выступают как представители полноценных денег, с обозначенной на них номинальной величиной.

Функция средства накопления связана со сбережением и накоплением денег для их последующего использования в производственном процессе. При выполнении этой функции возможны как полноценные деньги, так и их заменители; образование сокровищ осуществляется с помощью полноценных денег.

При выполнении функции средства платежа денежные представители выступают в роли кредитных денег, выплачиваемых, например, в форме заработной платы работникам лишь после использования их рабочей силы на предприятии.

Функцию мировых денег в условиях золотого монометаллизма или Золотого стандарта выполняли полноценные деньги (в современных условиях их заменители — доллары, евро).

1 Эквивалент — нечто равноценное другому, вполне заменяющее его, всеобщий — относящийся ко всем, распространяющийся на все, всех // Ожегов С. И. Словарь русского языка. С. 108, 903.

Золотой стандарт — денежная система, при которой роль всеобщего эквивалента играет золото, а в обращении функционируют золотые монеты или денежные знаки, разменные на золото. Система золотого монометаллизма была установлена в Великобритании еще в конце XVIII в., но широкое распространение в мире получила лишь в последней четверти XIX в.: в Германии в 1871-1873 гг., во Франции — в 1878 г., в США — в 1873 г., в Японии — в 1997 г., в России окончательно сложилась после денежной реформы 1895—1897 гг. С 15 августа 1971 г. такой обмен официально прекращен // ЭЭПЭ. Т. 1. М., 1972. С. 527.

В 30-е гг. XX вв. происходит кризис, в 70-е — крах Золотого стандарта, при этом прекращается обмен бумажных денег на золото. На смену полноценным приходят бумажные деньги и валюта.

С учетом происходящих трансформаций некоторые исследователи предпринимают попытки пересмотра выполняемых деньгами функций. Вслед за Кэмпбеллом Р. Макконнеллом и Стенли Л. Брю1 в ряде современных учебников выделяются три функции денег:

• средство обращения;

• мера стоимости;

• средство сбережения (или накопления богатства).

Наряду с этим отдельные авторы представляют и другие интерпретации количественно ограниченных трех функций денег. Между тем недоучитывают, что при более обстоятельном изучении очевидно, что авторы "Экономикса" дополнительно ориентируют на такую функцию, как средство платежа. Поэтому возникает необходимость количественной коррекции с трех на четыре функции денег, выполняемые ими во внутристрановом обороте:

1) меры стоимости;

2) средства обращения;

3) средства накопления (сбережения), при этом исключается возможность

4) выступления их в качестве сокровищ;

5) средства платежа.

На межнациональном уровне сохраняется функция мировых денег.

Очевидно, что практически изменяются не функции денег, а средства, с помощью которых эти функции реализуются.

С крахом Золотого стандарта, использованием "заменителей" возрастает необходимость государственного контроля за выпущенными в обращение денежными знаками. Как правило, развитие рыночных отношений активизирует фальшивомонетничество, поэтому возникает необходимость принятия специальных правовых норм по их предотвращению.

В настоящее время к деньгам относятся разнообразные долговые обязательства, имеющие разную степень ликвидности.

Под ликвидностъю понимается способность долгового обязательства:

1) быть обменянным на товары и услуги;

2)быть обращенными в наличные деньги.

В зависимости от степени ликвидности денежная масса подразделяется на различные денежные агрегаты.

1 См.: Кэмпбелл Р. Макконнелл, Стенли Л. Брю. Экономикс. М., 1992: Т. 1. С. 264-265.

Денежные агрегаты — это группы современных денежных средств, которые объединяют разные долговые обязательства в зависимости от степени и характера их ликвидности.

В конкретных странах денежная масса подразделяется на различные виды агрегатов в зависимости от уровня развития кредитных отношений и денежного рынка. Наиболее распространенными являются следующие денежные агрегаты: М0, Mv

М2,м3.

М0 — сумма наличных денежных средств за пределами банковской системы (сумма денег в обращении);

M1 — деньги за пределами банков (М0) плюс бессрочные депозиты, кроме депозитов органов государственной власти.

В M1 входят:

1) металлические и бумажные деньги, находящиеся в обращении;

2) бессрочные депозиты, т. е. денежные вклады, находящиеся в банках и сберегательных учреждениях, кроме депозитов органов государственной власти.

Таким образом, М1 = наличные деньги + бессрочные депозиты.

M1 - наиболее распространенный денежный агрегат.

К нему не относятся кредитные карточки, которые не являются деньгами, но дают возможность экономии наличных денег.

М2 = M1 + срочные сберегательные вклады, а также депозиты в иностранной валюте резидентов, кроме органов государственной власти.

В М2 входят:

1) металлические и бумажные деньги, находящиеся в обращении;

2) бессрочные депозиты, т. е. денежные вклады, находящиеся в банках и сберегательных учреждениях, кроме депозитов органов государственной власти;

3) срочные сберегательные вклады;

4)депозиты в иностранной валюте резидентов, кроме органов государственной власти.

М3 — наиболее крупный денежный агрегат. Включает М2 + крупные депозиты, соглашения о покупке ценных бумаг с обратным выкупом, государственные (казначейские) облигации, коммерческие бумаги и пр.

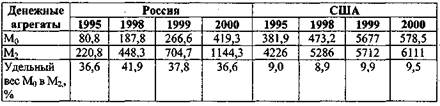

Статистические данные показывают следующее соотношение между наличными и безналичными деньгами в России и в США (см. табл. 3.1).|

Таблица 3.11

Структура денежных средств в России и в США

Как следует из данных, доля наличных денег в денежной массе в США и в России весьма различна. В России в анализируемый период она находилась на уровне примерно 40% , в то время как в США за этот же период не превысила 10%. Все остальное — в безналичном обороте.

С развитием информационных технологий все большую роль начинают играть электронные деньги.

Электронные деньги -это деньги, находящиеся на счетах компьютерной памяти банков (или смарт-картах), распоряжение которыми осуществляется с помощью специального электронного устройства. Их динамика осуществляется в соответствии с предусмотренной технологией либо путем снятия организацией-эмитентом со счета покупателя определенной суммы денег, либо путем самостоятельного перечисления покупателем на сервер продавца электронных денег за покупку товара. Механизм расчета, как правило, зависит от способа хранения денег у клиента: 1) на жестком диске компьютера или 2) на смарт-карте.

Неверно понимание электронных денег как конкурирующей альтернативе обычным деньгам. Само их появление связано с необходимостью обеспечения поддержки коммерческих операций в Internet, там, где использование обычных денег неудобно или невозможно. Поэтому электронные деньги надо рассматривать как дополнение к реальным деньгам, инструмент, с помощью которого осуществляются торговые операции в Internet.

Внедрение электронных денег закономерно вызвало ряд вопросов, касающихся их сущности и Динамики.

Прежде всего, возникает проблема их ликвидности, выражения в реальных деньгах. Эта сфера деятельности требует регулирования, возможно, аналогичного существующему на рынке ценных бумаг. При этом эксперты не исключают возможностей взлетов и падений переводных курсов в условиях изменяющейся конъюнктуры.

С появлением электронных денег, как вполне очевидно, формируются новые механизмы погашения долга.

В настоящее время объектом электронных операций все более становятся зарплатные проекты.

Важнейший вопрос, возникающий при использовании электронных денег — увеличивает ли их эмиссия размеры денежной массы в стране и влияют ли они на рост инфляции?

По оценке экспертов, эмиссия электронных денег может повлиять на состояние денежной массы только в том случае, если их эмитент государство (Центральный банк), допустит выпуск "лишних" денег. Однако это противоречит самой природе этого банка, практически невозможно, поскольку по статусу он должен контролировать обеспечение денег валютным (золотым) запасом государства.

С другой стороны, заявляются опасения, связанные с выпуском электронных денег частными компаниями.

Имеется информация, что Бюджетное управление Конгресса США в отчете за июнь 1996 г. отметило, что выпуск электронных денег частными компаниями (не депозитарными организациями, которые не обязаны отчитываться перед Федеральной резервной системой), может негативно повлиять на способность Федеральной резервной системы контролировать денежный запас и управлять им, увеличивает потенциальную опасность риска. Однако эксперты считают этот довод несостоятельным.

1 См.: Россия и страны мира. М., 2002. С 340-341.

Более обоснованной представляется позиция, что электронные деньги не увеличивают массу денег в обращении, но увеличивают скорость их обращения, что, якобы, является основой хотя и незначительного, но все же роста инфляции.

В определенной мере это соответствует действительности. Вместе с тем полагаем, что ускорение оборота денег без их дополнительной эмиссии - положительный фактор рыночной экономики.

Некоторые исследователи идентифицируют электронные деньги с пластиковыми картами, при помощи которых осуществляются платежные операции. Однако пластиковые карты деньгами не являются. Они представляют лишь средства доступа к счету.

По типу работы с картой как носителем электронной информации различаются:

• карты с магнитной полосой или магнитные карты;

• карты с "чипом"— "чиповые" карты или смарт-карты.

Магнитная карта обычно не содержит информации о денежной наличности, на ней записывается только информация, в какой банк (или другое кредитное учреждение) надо обратиться для списания необходимой для оплаты товаров или услуг суммы. Смарт-карта, получившая название "умная" карта, напротив, хранит в своем чипе, представляющем целый компьютер, — процессор и модули хранения зашифрованной информации, информацию о хранимой на карте сумме. Таким образом, при работе с магнитными картами для определения кредитоспособности клиента необходим звонок в банк либо процессинговый центр. При работе со смарт-картами можно не связываться с кредитными учреждениями. Однако списание средств со смарт-карт возможно только при наличии электронных устройств, в то время как при работе с магнитными картами этого не требуется.

Существуют также карты со смешанными носителями информации — на них могут находиться одновременно и чип и магнитная полоса.

На волнующих многих вопрос о безопасности хранения денег на электронных носителях высказываются два прямо противоположных мнения: 1) опасно; 2) безопасно.

По обоснованности позиций более правомерным представляется второй довод. Убеждает оценка, что против перехвата работают мощные алгоритмы шифрования информации, основанные на таких методах криптографии, как шифрование с закрытым и открытым ключом. По оценкам, серьезность этих методов такова, что они приравнены в США к используемым в системе вооружения. Расшифровать в принципе их возможно, но для этого потребуются компьютерные затраты в несколько миллионов долларов. Эти затраты выше тех сумм, которыми покупатели оперируют в Internet.

В большинстве схем используется цифровая подпись (основанная на технологии шифрования с открытым ключом), подделать ее маловероятно.

Таким образом, по широкому кругу достаточно однозначен ответ о доминирующей тенденции безопасности перевода наличных в электронные деньги.

Позитивная роль денег — в сокращении трансакционных издержек, облегчении и ускорении обмена, с развитием безналичного денежного оборота усиливается. Это способствует совершенствованию механизма товарно-денежного обращения в рамках не только национальной, но и глобальной экономики, что очень важно в условиях интернационализации экономических процессов.

Практика товарно-денежного обращения показала, что взаимодействие товаров и денег требует пропорциональности, предполагает наличие определенного количества денег в обращении.

Золотой монометаллизм обеспечивал сбалансированность товарного и денежного потоков.

Отмена золотого монометаллизма, появление заменителей, вносят коррективы в механизмы денежного обращения, порождают инфляцию.

Проблема инфляции, в значительной мере макроэкономическая проблема, обстоятельно исследуется в гл. 14.

Итак, результатом общественного развития явилось возникновение товара и денег. Между их "держателями" — продавцами и покупателями (субъектами рынка) — складываются отношения, к исследованию которых мы переходим.

Дата добавления: 2015-02-10; просмотров: 284; Мы поможем в написании вашей работы!; Нарушение авторских прав |