КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 5. Статистика национального богатства

1. Баланс активов и пассивов, определение экономических активов и пассивов, национального богатства.

2. Задачи разработки баланса активов и пассивов и статистического изучения национального богатства.

3. Классификация экономических активов и пассивов в СНС.

4. Показатели наличия и изменения запасов экономических активов и пассивов и общие принципы стоимостной оценки экономических активов.

5. Определение и состав основных фондов, задачи их статистического изучения и методы получения статистических данных.

6. Балансы основных фондов, отражение в них различных видов оценки основных фондов и использование их для изучения воспроизводства основных фондов.

7. Определение, состав и проблемы оценки материальных оборотных средств.

8. Статистическое изучение ценностей.

9. Статистическое изучение материальных непроизведенных активов.

10. Статистическое изучение нематериальных непроизведенных активов.

11. Статистика финансовых активов.

12. Статистика накопленного домашнего имущества населения.

ВОПРОСЫ

1. Что такое экономические активы?

2. Какие активы не относятся к экономическим?

3. Какие выгоды могут быть от экономических активов?

4. Что представляет собой национальное богатство?

5. Для чего могут использоваться данные баланса активов и пассивов?

6. На основе каких показателей характеризуются состояние и обновление основных фондов?

7. Назовите задачи статистики изучения запасов материальных оборотных средств.

8. Назовите основные виды экономических активов.

9. Какие имеются различия в классификации экономических активов в системе национальных счетов и российском учете?

10. Дайте определение понятию «текущая (рыночная) стоимость».

11. Какими методами можно определить текущую (рыночную) стоимость экономических активов.

12. Какие причины изменения стоимости экономических активов в течение года отражаются в балансе активов и пассивов?

13. Сравните принципы отражения стоимости экономических активов и их изменения в течение года, применяемые в балансе активов и пассивов и балансах основных фондов.

14. Дайте определение основным фондам.

15. Что входит в состав основных фондов?

16. Что представляю собой нематериальные основные фонды и в чем заключаются проблемы их статистического изучения?

17. Каким образом статистика получает данные об основных фондах крупных и средних коммерческих организаций, некоммерческих организаций, малых предприятий, домашних хозяйств?

18. Что такое «метод непрерывной инвентаризации»?

19. Для чего осуществляются переоценки основных фондов?

20. Дайте определение понятиям «износ основных фондов» и «амортизация основных фондов».

21. Из каких товаров состоят материальные оборотные средства?

22. Какие товары относятся к ценностям?

23. В чем заключается и как может быть решена проблема пересчета материальных оборотных средств в текущие цены?

24. Что такое материальные непроизведенные активы?

25. Какие виды природных ресурсов не включаются в состав материальных непроизведенных активов.

26. Что представляют собой нематериальные непроизведенные активы и в чем проблемы их статистического изучения?

27. Назовите критерии, которые учитываются при классификации финансовых активов.

28. Как можно рассчитать стоимость накопленного к определенной дате домашнего имущества населения?

Задача 4.0. На начало года хозяйство имело основных фондов на сумму 7 млн руб. по полной первоначальной стоимости. Коэффициент износа составил 20%.

За год введено в действие построек на сумму 35 тыс. руб., куплено новых машин и оборудования на 160 тыс. руб., пополнено основное стадо на 80 тыс. руб.

За год выбыло по ветхости и ввиду полного износа основных фондов по полной первоначальной стоимости на сумму 100 тыс. руб. при их остаточной стоимости 10 тыс. руб., передано безвозмездно другим предприятиям оборудования полной балансовой стоимостью 40 тыс. руб. при износе 35%.

Амортизационные отчисления за год составили 100 тыс. руб., произведен капитальный ремонт построек и оборудования на сумму 40 тыс. руб.

Среднесписочное число работников предприятия составляет 106 человек, площадь сельскохозяйственных угодий – 2163 га, валовой выпуск продукции за год составил 3875 млн руб.

Необходимо построить баланс основных фондов по полной первоначальной стоимости и стоимости за вычетом износа, рассчитать среднегодовую стоимость основных фондов, коэффициенты обновления, выбытия, износа, годности, фондообеспеченность, фондовооруженность и фондоотдачу по хозяйству.

Решение:

Построим баланс основных фондов.

Таблица 4.0

Баланс основных фондов по полной первоначальной

стоимости и стоимости за вычетом износа, тыс. руб.

| Статья баланса | Полная первоначальная стоимость | Первоначальная стоимость за вычетом износа |

| Наличие на начало года | ||

| Поступление основных фондов: | ||

| - стоимость построек | ||

| - стоимость новых машин и оборудования | ||

| - пополнение основного стада | ||

| - капитальный ремонт построек и оборудования | ||

| Выбытие основных фондов: | ||

| - выбыло ввиду ветхости и износа | ||

| - безвозмездно передано другим организациям | ||

| - стоимость амортизации за год | ||

| Наличие на конец года |

Полная первоначальная стоимость основных фондов составила:

…………………………………………………………...

…………………………………………………………...

………………………………………………………………………………………………….

Первоначальная стоимость за вычетом износа (остаточная стоимость):

…………………………………………………………..

…………………………………………………………..

………………………………………………………………………………………………….

Среднегодовая стоимость основных фондов равна: по полной первоначальной стоимости

………………………………………………………………….

………………………………………………………………….

………………………………………………………………………………………………….

По остаточной стоимости:

……………………………………………………………………..

……………………………………………………………………..

……………………………………………………………………………………………….....

Коэффициент обновления равен:

………………………………………………………………………….

………………………………………………………………………….

………………………………………………………………………………………………….

Доля новых основных средств в их общем объеме составила ………….

Коэффициент выбытия равен:

…………………………………………………………………….

…………………………………………………………………….

………………………………………………………………………………………………….

Доля выбывших основных фондов в течение года в общей их стоимости составила ………………..

Коэффициент износа определяют по формуле:

на начало года:

……………………………………………………………….

……………………………………………………………….

………………………………………………………………………………………………….

на конец года:

………………………………………………………………

………………………………………………………………………………………………….  Изношенность основных средств на конец года снизилась на …………..

Изношенность основных средств на конец года снизилась на …………..

Коэффициенты годности равны:

на начало года:

…………………………………………………………………..

…………………………………………………………………..

на конец года:

………………………………………………………………….

………………………………………………………………….

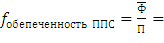

Показатель фондообеспеченности рассчитывается сопоставлением среднегодовой стоимости основных средств и площади угодий:

……………………………………………………………….

……………………………………………………………….

…………………………………………………………………

…………………………………………………………………

Вывод: показатель фондообеспеченности за год …………………………………...

………………………………………………………………………………………………….

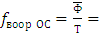

Фондовооруженность равна:

……………………………………………………………………..

……………………………………………………………………..

………………………………………………………………………

………………………………………………………………………

Показатель характеризует, какой объем основных фондов приходится в среднем на одного работника.

Фондовооруженность …………………………………………………………..

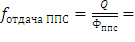

Показатель фондоотдачи рассчитывается по формуле:

……………………………………………………………….

……………………………………………………………….

………………………………………………………………….

………………………………………………………………….

Данный показатель определяет выпуск продукции в расчете на один рубль стоимости основных фондов.

Взаимосвязь показателей вооруженности работников основными фондами и их средней выработкой устанавливается по формуле:

…………………………………………….

…………………………………………….

Темы докладов:

1. Переоценка основных фондов в Российской Федерации.

2. Особенности национального богатства Российской Федерации.

ТЕСТ

1) Какой из перечисленных видов экономических активов не относится к национальному богатству:

а) человеческий капитал;

б) основные фонды;

в) запасы материальных оборотных средств, ценности;

г) непроизведенные материальные активы (земля, леса, недра);

д) патенты, авторские права и свидетельства на изобретения;

е) монетарное золото.

2) Что отражает оценка основных фондов по полной восстановительной стоимости:

а) фактическая стоимость основных фондов в момент их ввода в эксплуатацию;

б) стоимость воспроизводства основных фондов в данное время.

3) Какой показатель отражает остаточную стоимость основных фондов при оценке их в современных ценах:

а) полная первоначальная стоимость;

б) полная восстановительная стоимость;

в) первоначальная стоимость за вычетом износа;

г) восстановительная стоимость за вычетом износа.

4) Первоначальная стоимость за вычетом износа – это:

а) часто стоимости, которую основные фонды сохранили после определенного срока службы;

б) фактическая стоимость основных фондов в момент ввода их в эксплуатацию;

в) стоимость, которая устанавливается исходя из современных цен на приобретение новых неизношенных основных фондов, аналогичных оцениваемым;

г) реальная стоимость основных фондов на момент переоценки;

5) На предприятии имеется оборудование для ведения строительства животноводческих помещений хозяйственным способом. К какой группе основных фондов должно быть отнесено это оборудование:

а) основные фонды основной деятельности;

б) основные фонды неосновной деятельности;

в) непроизводственные основные фонды.

6) Стоимость основных фондов на начало года – 210 млн руб., на конец года – 270 млн руб., реализовано продукции на сумму 600 млн руб.

Показатель фондоотдачи составит:

а) 4,0 б) 2,9

в) 2,5 г) 2,2

7) Как определяется показатель уровня обеспеченности основными средствами (фондообеспеченность):

а) отношением стоимости основных фондов к площади сельскохозяйственных угодий;

б) отношением стоимости основных фондов к средней численности работников;

в) является абсолютным размером основных фондов (в стоимостном выражении);

8) Какая из формул должна быть применена для расчета фондоемкости в среднем по всем видам продукции:

а)  б)

б)  ;

;

в)  г)

г)

где  – основные фонды i-отрасли;

– основные фонды i-отрасли;

продукция i-отрасли;

продукция i-отрасли;

– среднегодовая стоимость основных фондов.

– среднегодовая стоимость основных фондов.

9) Производительность труда на предприятии увеличилась в 3 раза, при этом рост производительности труда был вызван:

а) увеличением фондовооруженности в 2 раза и фондоотдачи в 1,5 раза;

б) увеличением фондовооруженности на 2% и фондоотдачи в 1,5 раза

10) Как определить скорость обращения оборотных фондов:

а) отношением календарной продолжительности периода к материалоемкости;

б) отношением календарной продолжительности периода к коэффициенту оборачиваемости основных фондов;

в) отношением балансовой прибыли к среднегодовой стоимости основных и оборотных фондов.

11) Первоначальная стоимость основных средств за вычетом износа – это:

а) часть стоимости, которую основные фонды сохранили после определенного срока службы;

б) фактическая стоимость основных фондов в момент их ввода в эксплуатацию;

в) стоимость, которая устанавливается исходя из современных цен на приобретение новых неизношенных основных фондов, аналогичных оцениваемым;

г) реальная стоимость основных фондов на момент переоценки.

12) Какой показатель отражает остаточную стоимость основных фондов при оценке их в современных ценах:

а) полная первоначальная стоимость;

б) полная восстановительная стоимость;

в) первоначальная стоимость за вычетом износа;

г) восстановительная стоимость за вычетом износа.

Дата добавления: 2014-12-23; просмотров: 408; Мы поможем в написании вашей работы!; Нарушение авторских прав |