КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Распределение прибыли

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Распределение прибыли — форма реализации разработанной дивидендной политики и политики формирования собственных инвестиционных ресурсов, в процессе которой полученная (намеченная к получению) прибыль распределяется по основным направлениям ее предстоящего использования.

Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде.

Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями:

Распределение прибыли непосредственно реализует главную цель политики управления ею — повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т.п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени.

Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения.

Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников.

Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, как было показано ранее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов.

Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда.

Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность.

Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия.

Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

Процесс этого распределения базируется на следующих принципах:

1) Связь политики распределения с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

2) Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестированного капитала, определяя главную пропорцию распределения прибыли — между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

3) Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки его политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в условиях "распыления собственности", т.е. в процессе деятельности крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

4) Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения "прозрачности" фондового рынка, позволяющей формировать реальную стоимость обращающихся акций.

5) Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат (или выплат прибыли собственникам); коэффициента участия персонала в прибыли и других.

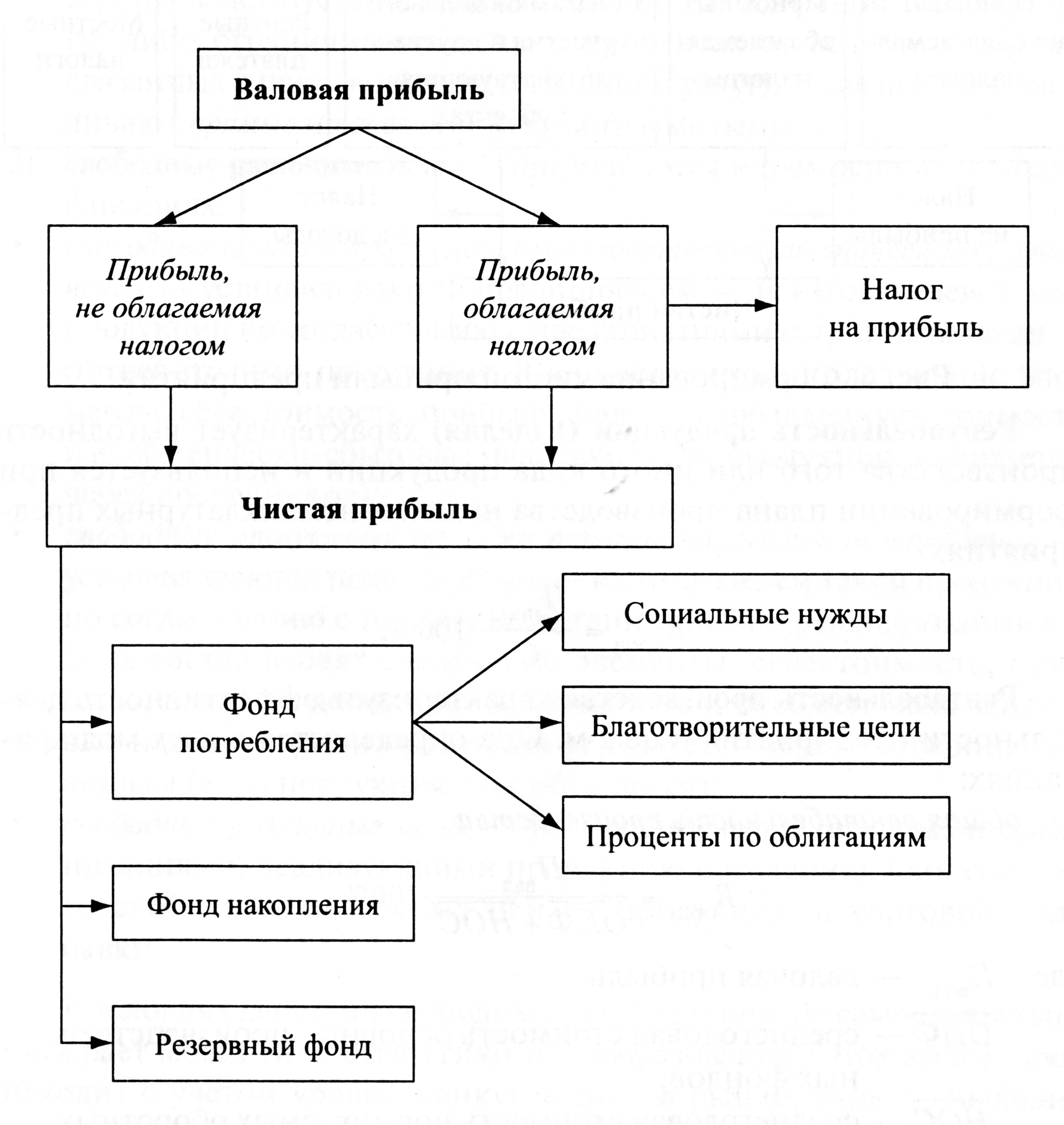

Схематично распределение прибыли представлено на рис.3:

Рис.3 Распределение прибыли

Дата добавления: 2015-01-15; просмотров: 308; Мы поможем в написании вашей работы!; Нарушение авторских прав |