КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Четыре типа хозяйственных операций

Хозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

А -А

Операции второго типа изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется:

П -П

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину:

+А +П

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину:

Вопрос 10

Бухгалтерские счета и их назначение

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы - счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет -- основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета - это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации. Природа экономических воздействий может иметь два направления: увеличение (+) или уменьшение (-). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счете объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение начальной величины показателя, четного периода (такой показатель называется начальное сальдо).

По внешнему виду счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета - наименование объекта учета. Исторически сложилось, что левая сторона счета называется дебет, а правая -- кредит. Следовательно, «дебет» и «кредит» счета соответствуют его сторонам. На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении. Для обозначения остатков на счетах бухгалтерского учета пользуются термином «сальдо» (остаток счета).

Каждая отраженная на счетах операция воздействует на бухгалтерский баланс в зависимости от ее типа. В начале отчетного периода на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и пассивы) на конец предшествующего периода, переписываются в новый баланс и на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т.е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе: на статьях актива (т. е. в левой стороне баланса) - сальдо указывается по дебету бухгалтерского счета; для статей капитала и пассивов - в балансе справа, сальдо на счете записывается по кредиту.

Учет средств и источников на счетах бухгалтерского учета осуществляется непрерывно и последовательно. Каждый счет бухгалтерского учета имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они не имеют самостоятельного значения, а только дополняют их. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций в процессе заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово - результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех указанных счетах путем двойной записи отражаются имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Простая запись ведется на забалансовых счетах, предназначенных для обобщения информации о наличии и движении товарно-материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

На второй стадии группировки счета делятся по признаку общности построения, т.е. по структуре показателей на счетах, характеризующих экономически однородные объекты бухгалтерского учета. На этой стадии группировки основные счета делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называют счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название - "инвентарные". Стоимостное выражение этих объектов учета (кроме денежных средств) определяется через натуральные показатели и текущую учетную оценку (цену).

Присутствующие среди инвентарных объектов нематериальные активы как неосязаемые предметы не полностью отвечают признакам инвентарных объектов. Если данные объекты бухгалтерского учета используются в хозяйстве менее 12 месяцев, то затраты на их приобретение отражаются на счете 97 "Расходы будущих периодов", входящем в группу бюджетно - распределительных счетов. По дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту - их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Полученный в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое "красное сальдо". Инвентарные счета являются активными.

Фондовыми называют счета, на которых учитываются источники формирования собственных средств предприятия - уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету - использование (уменьшение) капитала на установленные законодательством Российской Федерации цели. При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица. Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, а информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Для правильного и единообразного отражения объектов бухгалтерского учёта в организациях необходима единая система счетов, т.е. единый их перечень. Приказом Минфина РФ от 31. 10. 2000г. № 94н были утверждены План счетов и инструкция по его применению. Оба эти документа вступили в силу с 1 января 2001г.: они были разработаны для исполнения. Программы реформирования бухгалтерского учёта в соответствии с МСФО.

1.2 Структура бухгалтерских счетов

Бухгалтерский счёт представляет собой учётную позицию в бухгалтерском учёте, предназначенную для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи (по дебету и кредиту) в проводках.

В зависимости от объекта учёта счета разделяются на активные, пассивные и активно-пассивные.

По степени детализации учёта счета подразделяются на синтетические, субсчета, аналитические.

В зависимости от участия сальдо по счёту в формировании бухгалтерского баланса счета разделяются на балансовые и забалансовые.

Активные счета

Все записи на счетах начинаются с указания начального остатка на счете (начальное сальдо) имущества и обязательств, на активных счетах начальное сальдо записывается в дебете, а на пассивных - в кредите. Активные счета служат для регистрации текущей информации о состоянии и изменении имущества хозяйствующего субъекта (счета основных средств, касса и т.д.)

Активные - это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Начальное сальдо активного счета всегда дебетовое. На активных счетах конечное сальдо равно начальному сальдо плюс (+) оборот по дебиту и минус (-) оборот по кредиту.

Сальдо начальное -- остаток (наличие) хозяйственных средств на начало отчетного периода.

Оборот по дебету -- сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода.

Оборот по кредиту -- сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода.

Сальдо конечное -- остаток хозяйственных средств на конец отчетного периода.

Активные счета имеют следующие особенности: на них отражается наличие и движение хозяйственных средств и имущества предприятия; сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода; обороты по дебету отражают получение средств; обороты по кредиту показывают выбытие средств; сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода. Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Од -Ок

К основным активным счетам относятся:

01 -- «Основные средства»;

04 -- «Нематериальные активы»;

10 -- «Материалы»;

20 -- «Основное производство»;

43 -- «Готовая продукция»;

50 -- «Касса»;

51 -- «Расчетные счета»;

52 -- «Валютные счета»;

58 -- «Финансовые вложения» (в акции и другие ценные бумаги).

Схема активного счета

| Дебет | Кредит | |

| Сальдо начальное -- остаток (наличие) хозяйственных средств на начало отчетного периода | ||

| Оборот по дебету -- сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода | Оборот по кредиту -- сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода | |

| Сальдо конечное -- остаток хозяйственных средств на конец отчетного периода | ||

Два правила записи фактов хозяйственной жизни на бухгалтерских счетах сформулированы югославским исследователем Иво Дутковичем :

1. Чтобы увеличить сальдо счета, надо сделать запись на той же стороне (левой или правой), на которой этот счет помещается в балансе.

2. Чтобы уменьшить сальдо счета, надо сделать запись на стороне (левой или правой), противоположной той, на которой этот счет помещается в балансе.

Пассивные счета

На пассивных счетах ведется текущий учет состояния и изменения источников средств, обязательств организации, их целевого назначения и открывается для статей баланса, находящихся в пассиве баланса. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Увеличение источников средств на пассивных счетах записывается в кредите, уменьшение - в дебите. Кредитовое сальдо по счетам показывается в пассиве баланса.

В пассивных счетах конечное сальдо равно начальному сальдо плюс (+) оборот по кредиту и минус (-) оборот по дебиту.

Можно дать следующую характеристику пассивному счету:

Остаток по пассивному счету (сальдо начальное) всегда кредитовый и либо больше, либо равен нулю;

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн+ Ок- Од

К основным пассивным счетам относятся:

80 -- «Уставный капитал»;

82 -- «Резервный капитал»;

83 -- «Добавочный капитал»;

99 -- «Прибыли и убытки»;

66 -- «Расчеты по краткосрочным кредитам и займам»;

67 -- «Расчеты по долгосрочным кредитам и займам»;

60 -- «Расчеты с поставщиками и подрядчиками»;

68 -- «Расчеты по налогам и сборам»;

69 -- «Расчеты по социальному страхованию и обеспечению»;

70 -- «Расчеты с персоналом по оплате труда».

Схема пассивного счета

| Дебет | Кредит | |

| Сальдо начальное -- остаток источников образования хозяйственных средств на начало отчетного периода | ||

| Оборот по дебету -- сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств, в течение отчетного периода | Оборот по кредиту -- сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств, в течение отчетного периода | |

| Сальдо конечное -- остаток источников образования хозяйственных средств на конец отчетного периода | ||

Активно-пассивные счета

На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т. е. учет дебиторской и кредиторской задолженности. Активно-пассивные счета бывают двух видов:

С односторонним сальдо (дебетовым или кредитовым).

С двусторонним сальдо ( дебетовым и кредитовым одновременно).

Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторам и этого предприятия.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию -- дебиторской.

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet, что означает «должен», а «кредит» -- от латинского слова credo, что значит -- «верю».

Активно-пассивные счета с двухсторонним сальдо можно рассмотреть на примере счета № 76 «Расчеты с различными дебиторами и кредиторами». Сальдо по дебету этого счета означает дебиторскую задолженность, т.е. должны организации, а сальдо по кредиту означает кредиторскую задолженность, т.е. должна организация. У хозяйствующего субъекта в качестве дебиторов и кредиторов выступают различные организации, следовательно, сальдо может быть дебетовым и кредитовым одновременно.

Сальдо (итал. Saldo - расчет, остаток) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов.

Дебетовое сальдо (дебет больше кредита отражает состояние данного вида хозяйственных средств на определенную дату и показывается в активе баланса. Кредитовое сальдо (кредит больше дебита) отражает состояние источников хозяйственных средств и показывается в пассиве.

Изменение имущества и источников их образования за определенный промежуток времени называется оборотом. Открыть счет бухгалтерского учета означает записать в таблицу счета сумму, которая характеризует начальное состояние объекта учета.

На активно-пассивных счетах сальдо может быть дебетовым, кредитовым или дебетовым и кредитовым одновременно.

Схема активно-пассивного счета

| Дебет | Кредит | |

| Сальдо начальное -- наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное -- наличие кредиторской задолженности на начало отчетного периода | |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности | |

| Сальдо конечное -- наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) | Сальдо конечное -- наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) | |

Сальдо на активно-пассивных счетах “развернутое” (часто перечень дебиторов и кредиторов состоит из разных агентов и корреспондентов), и существуют особые правила вывода остатков на таких счетах.

Сальдо конечное дебетовое (СКД) определяется суммой начального сальдо по дебету (СНД) и дебетового оборота, относящегося к дебиторской задолженности (ДОДЗ), уменьшенной на величину кредитового оборота, включающего хозяйственные операции, отражающие уменьшение долгов дебиторов перед экономическим субъектом (КОДЗ):

СКД = СНД + ДОДЗ - КОДЗ

Конечное сальдо кредитовое на таких счетах (СКК), наоборот, увеличивается за счет кредитового оборота по кредиторской задолженности (КОКЗ) и уменьшается на величину дебетового оборота по кредиторской задолженности (ДОКЗ):

СКК = СНК + КОКЗ - ДОКЗ

Для регистрации информации об имуществе, обязательствах, хозяйственных операциях на счетах бухгалтерского учета используется особый элемент метода бухгалтерского учета - двойная запись.

Бухгалтерская запись - форма регистрации хозяйственных операций в бухгалтерском учете.

Различают:

Хронологическую запись - фиксирование хозяйственных операций в порядке их совершения и оформления в специальных журналах регистрации.

Систематическую запись - регистрацию хозяйственных операций согласно их содержанию на счетах бухгалтерского учета посредством двойной записи». Двойная запись обусловлена тем, что все процессы в бухгалтерском учете взаимообусловлены и взаимосвязаны. Существует взаимосвязь между имуществом организации, источниками их образования и хозяйственными операциями, связь между двумя объектами учета при совершении хозяйственной операции. Двойная запись предназначена для отражения на счетах бухгалтерского учета взаимосвязанных изменений объектов бухгалтерского учета при совершении хозяйственной операции.

Перед осуществлением регистрации хозяйственной операции на счетах бухгалтерского учета необходимо установить следующее:

счета бухгалтерского учета, на которых должны регистрироваться изменения в имуществе и источниках их образования в процессе хозяйственной операции;

какими являются эти счета: активными или пассивными;

содержание изменений, вызванных воздействием операций.

Счета, участвующие в регистрации хозяйственной операции, называются корреспондирующими, а регистрация этой операции на счетах называется бухгалтерской проводкой.

Проводки бывают простые и сложные.простых проводках участвуют два счета - один по дебету, другой по кредиту. В сложной проводке участвует один счет - по дебету корреспондирует с несколькими счетами по кредиту или наоборот, один счет по кредиту с несколькими счетами по дебету.

В заключение необходимо отметить, что двойная запись позволяет контролировать все процессы хозяйственной деятельности, определять, анализировать их и принимать объективные управленческие решения.

К основным активно-пассивным счетам относятся:

71 --«Расчеты с подотчетными лицами»;

75 -- «Расчеты с учредителями»;

76 -- «Расчеты с разными дебиторами и кредиторами»;

99 -- «Прибыли и убытки».

На счете 71 ведутся расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, которым из кассы выдаются деньги на командировочные расходы или хозяйственные нужды, т. е. для покупки товаров на небольшие суммы. После того как работник израсходовал полученные деньги, он должен отчитаться, т.е. предоставить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т.п. Все это утверждается в авансовом отчете, который сдает подотчетное лицо. Эти расходы обычно списывают как производственные затраты.

Почти столетие назад П. Герснер считал недопустимым сальдирование дебиторской и кредиторской задолженности- Тем более это неоправданно в условиях рынка. По всей вероятности, у активно-пассивных счетов нет будущего.

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

11 вопрос

В теории и методологии бухгаптерского учета системе счетов принадлежит особая роль, так как с помощью счетов реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Отражение информации на счетах бухгалтерского учета производится с использованиемметода двойной записи.

Изменения, вызываемые хозяйственными операциями, в бухгалтерском балансе носят, как отмечалось, двойственный характер, затрагивая две статьи баланса или два взаимосвязанных объекта бухгалтерского учета. Поскольку счета бухгалтерского учета отражают состояние и движение тех же объектов бухгалтерского учета, то каждая хозяйственная операция должна быть отражена как минимум на двух взаимосвязанных счетах в одинаковой сумме. Исходя из назначения дебета и кредита на счетах бухгалтерского учета регистрация хозяйственных операций фиксируется в равновеликой сумме по дебету и кредиту разных, но взаимосвязанных счетов. Следовательно, двойная запись данных по хозяйственным операциям указывает адреса связей между счетами. Такую связь между счетами принято называтькорреспонденцией счетов, а счета, затрагиваемые в одной хозяйственной операции методом двойной записи, называюткорреспондирующими счетами.

Математическое содержание двойной записи в простейшем виде содержит три основных компонента: содержание хозяйственной операции (ее описание): дебетуемый счет; кредитуемый счет.

Каждый из этих компонентов при составлении корреспонденции счетов выражается определенной величиной. Так, счета приводятся в виде числовых кодов (номеров счетов), а содержание операции выражается номером операции и суммой. Каждой хозяйственной операции присваивается порядковый номер, который и указывается при отражении хозяйственной операции на счетах.

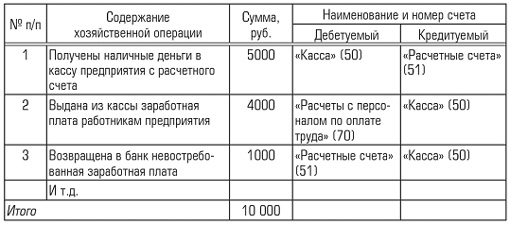

В учетном процессе регистрация хозяйственных операций дублируется в целях контроля и отражается сначала как совершившийся факт в хронологической регистрации с документальным подтверждением, а затем в системной регистрации в виде разноски операций по корреспондирующим счетам. Покажем это на примере нескольких хозяйственных операций. Для отражения хозяйственных операций в хронологической регистрации ведутсярегистрационные журналы, кассовые книги и другие учетные регистры (табл. 1.1).

В системной регистрации хозяйственные операции отражаются на счетах бухгалтерского учета, что называетсяразноской операций.Приведенные хозяйственные операции на счетах бухгалтерского учета будут отражены следующим образом:

Таблица 1.1 Журнал регистрации хозяйственных операций

На счетах бухгалтерского учета содержание хозяйственных операций, как правило, не пишется, а заменяется ссылкой на соответствующий номер хозяйственной операции. Результаты хозяйственных операций при их разноске по счетам бухгалтерского учета выражаются в едином денежном измерителе.

Двойная запись в системе счетов бухгалтерского учета дает информацию, имеющую тройное содержание:

- информация, отражающая изменения учитываемых объектов во взаимосвязанных счетах;

- информация, характеризующая направления движения объектов учета;

- информация о происходящих хозяйственных процессах.

В практике бухгалтерского учета с помощью двойной записи реализуется не только информационная функция бухгалтерского учета. Метод двойной записи имеет большоеконтрольное значение,поскольку используется для контроля за достоверностью совершаемых хозяйственных операций и правильностью их отражения в системе счетов бухгалтерского учета. Это достигается путем сверки записей дебетовых и кредитовых оборотов и остатков по счетам. В этой связи важное значение имели и имеютдва постулата (правила, требования), выведенные и сформулированные еще Лукой Пачоли (1494):

- сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов (правило двойной записи);

- сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов (балансовое равенство).

Если такого равенства (в оборотах и сальдо) не наблюдается, то это свидетельствует об ошибках, допущенных при регистрации данных на счетах бухгалтерского учета.

Дата добавления: 2015-01-19; просмотров: 773; Мы поможем в написании вашей работы!; Нарушение авторских прав |