КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Инвестиционный поток -120 000, финансовый поток -10 000

Инвестиционный поток -100 000, финансовый поток -10 000

Инвестиционный поток -60 000, финансовый поток 20 000

185) Ликвидность облигации среди прочего может определяться:

- доходностью

- кредитным качеством эмитента

- объемом эмиссии

- количеством инвесторов на размещении

186) Компания “Парижская коммуна” с целью диверсификации направлений деятельности решила купить 75% долю в ООО “Специализированная одежда” (компания по производству спецодежды – для нефтяников, пожарный, военных и т.д.) за 570 млн. руб. По расчетам аналитиков компании ООО “Специализированная одежда” в связи с ростом бюджета на оборону, ежегодные денежные поступления в течение ближайших лет составят 70 млн. руб. На сколько эффективна данная покупка, если учесть, что уровень рентабельности по альтернативным инвестициям (с учетом инфляции) в 11% составляет 15%?

- покупка эффективна, так как NPV проекта имеет значение в размере 83,7 млн. руб.

- покупка неэффективна, так как NPV проекта имеет отрицательное значение в размере 43,04 млн. руб.

- покупка неэффективна, так как NPV проекта имеет отрицательное значение в размере 103,3 млн. руб.

- покупка эффективна, так как NPV проекта имеет значение в размере 126,4 млн. руб.

187) При увеличении стоимости капитала инвестиционного проекта значение критерия NPV:

- уменьшается

- увеличивается

- остается неизменным

- недостаточно данных для ответа, так как необходимо знать другие критерии инвестиционного проекта

188) Выберите все верные варианты ответа. Внешними источниками финансирования ОАО “Олимп” являются:

- выплата дивидендов владельцам акций ОАО Олимп

- нераспределенная прибыль ОАО Олимп

- товарный кредит, предоставленный ОАО Олимп своим покупателям

- банковские кредиты

- авансы покупателей предоставленные ОАО Олимп

189) Какое из перечисленных утверждений верно в случае, если поддержка консолидированной группы заемщика не учитывается в сделке:

- среди перечисленных вариантов верного ответа нет

- консолидированная группа, в состав которой входит заемщик нигде не анализируется

- в файле-приложении к кредитной заявке делается анализ структуры консолидированной группы ( в т.ч. роли заемщика), оценивается ее финансовое состояние (на основе консолидированной финансовой отчетности группы), анализируются действующие обязательства участников консолидированной группы и определяется совокупный лимит на ГСЗ,

- в кредитной заявке на заемщика делается анализ рыночных позиций консолидированной группы и ее внутренних связей.

190)

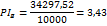

| Проект | I | CF1 | CF2 | FV | NPV |

| А | -100 | 388, 43 | 288,43 | ||

| В | -10 000 | 15 000 | 25 000 | 34 297,52 | 24 297,52 |

Компания рассматривает возможность участия в финансировании двух взаимоисключающих проектов, прогнозные условия реализации проектов приведены в таблице. Принятая норма дисконта для проектов одинакова и составляет 10%. Необходимо рассчитать индекс рентабельности инвестиций и выбрать наиболее экономически эффективный проект по данному критерию.

|

|

NPV проекта а – 3,88

NPV проекта а – 2,43

NPV проекта а – 2,89

NPV проекта а – 3,43

191) Какой результат должен показать инструмент определения уровня принятия решения, чтобы заявка в обязательном порядке попала на рассмотрение АР 7 категории?

- сделка должна быть нестандартной с уровнем принятия решения – КПКИ ЦА

- инструмент Excel должен показать 18 категорию риска заявки и требуемую 7 категорию андеррайтера

- маршрутизатор СRM должен показать категорию риска заявки 18

- маршрутизатор СRM должен показать категорию риска заявки 18+.

192) В отношении процесса рассмотрения технических изменений условий по договору (в терминах ТС 2092-2) в рамках продуктовых лимитов, какие из перечисленных утверждений являются верными?

- сотрудник АР всегда заполняет Excel файл Кредитная заявка/ соответствующий раздел CRM

- заполнение Excel файл Кредитная заявка/ соответствующий раздел CRM не требуется

- сотрудник КП всегда заполняет Excel файл Кредитная заявка/ соответствующий раздел CRM

- по итогам независимой экспертизы рисков андеррайтер может не согласиться с отнесением изменений к техническим.

193) Какие документы входят в перечень документов, предоставляемых андеррайтеру в обязательном порядке дляпроведения независимого анализа сделки, если данные документы готовились КП?

- согласование Уполномоченного подразделения ЦА при наличии “нестандартных” условий 1 и 2 категории

- презентация на кредитный комитет

- отчет о сотрудничестве

- инструмент для определения уровня принятия решения

- модель LGD, модель CF, кредитная заявка на заемщика, файл-приложение, заключение КИ

- заключение сопровождающих служб

- согласование Уполномоченного подразделения ЦА при наличии “нестандартных” условий 2 категории

- согласование Уполномоченного подразделения ЦА при наличии “нестандартных” условий 1 категории

- калькулятор расчета экономической эффективности операций кредитования

- обращение клиента и все первичные документы представленные им в банк.

194) ГОСБ с профилем риска 11 инициирует заявку на унифицированный продукт, категория заявки без учета “нестандартности” -10. Запрашиваемый срок кредитования – 5,5 лет, отдельного продуктового ВНД, регулирующего данные сроки кредитования в банке нет. Остальные условия сделки стандартны. Андеррайтером какой категории проводится независимый анализ сделки и на кредитный комитет какого уровня должна выйти на утверждение сделка?

- ГОСБ принимает решение, андеррайтер категории 5

- ГОСБ принимает решение, андеррайтер категории 6

- ЦА принимает решение, андеррайтер категории 6 – при наличии согласования нестандартного срока по сделке от Уполномоченного подразделения ЦА,

- ЦА принимает решение, андеррайтер категории не ниже 6

- ЦА принимает решение, андеррайтер категории 5

195) Укажите обязательные действия андеррайтера в отношении заемщиков без выявленных признаков проблемности, которые должны выполняться в рамках каждого ежеквартального мониторинга:

- утверждение обновленного в процессе мониторинга рейтинга заемщика

- анализ сводной таблицы по заемщикам без признаков проблемности

- запрос детальной информации по мониторингу заемщика для проверки выборочной проверки качества (прил 4.4 ТС 2092)

- среди перечисленных вариантов правильных ответов нет.

196) Какие из перечисленных утверждений могут быть верными в отношении действий при изменений условий по сделкам, не соответствующим условиям продуктовых лимитов?

- изменяются условия продуктового лимита для соответствия измененным условиям сделки

- сумма продуктового лимита в рамках которого была утверждена изменяемая сделка снижается до нуля и открывается новый лимит в котором будет учитываться новая сделка

- продуктовый лимит в рамках которого была утверждена изменяемая сделка закрывается и открывается новый лимит соответствующий условиям измененной сделки

- сделка продолжает учитываться в рамках текущего продуктового лимита при наличии решения уполномоченного коллегиального органа

- сумма продуктового лимита, в рамках которого была утверждена изменяемая сделка, уменьшается на сумму изменяемой сделки и открывается новый лимит, в котором будет учитываться данная сделка.

197) Кто подписывает решение коллегиального органа от корпоративного андеррайтинга при принятии решения в формате 6 глаз?

- непосредственный руководитель андеррайтера, в случае отсутствия андеррайтера по сделке

- любой АР, т.к. требуемая категория АР на стадии формирования заключения АР по заявке

- андеррайтер проводивший независимый анализ рисков по сделке

- решение не подписывается представителем от корпоративного андеррайтинга, АР сформировано заключение которого достаточно для принятия решения всеми членами КО формата 6 глаз.

198) В чем недостатки сравнительного способа (методом аналогов) при оценке бизнеса публичной компании малой капитализации:

- невозможность оценить акции в связи с высокой вероятности манипуляции с капитализацией компании

- невозможность оценить акции в связи с недостаточной капитализацией компании

- отсутствие достаточной статистической информации по сопоставимым компаниям аналогам

- недостаток отсутствует.

199) Компания “Авангард” планирует приобрести для своих нужд склад стоимостью 25 млн долл США на срок 10 лет и потом продать его за 40 млн. долл США. В то же время анализ рынка показал, что в данном районе города годовая арендная плата по аналогичным объектам недвижимости составляет 2 млн. долл США.

С помощью критерия NPV оцените эффективность покупки склада при норме доходности на вложенный капитал 15 % годовых.

- выгоднее покупка объекта недвижимости, т.к. NPV имеет значение 6 075 млн. долл США

- выгоднее покупка объекта недвижимости, т.к. NPV имеет значение 7 075 млн. долл США

- выгоднее аренда недвижимости, т.к. NPV имеет отрицательное значение 5 075 млн. долл США

- выгоднее покупка объекта недвижимости, т.к. NPV имеет значение 5 075 млн. долл США

- выгоднее аренда недвижимости, т.к. NPV имеет отрицательное значение 6 075 млн. долл США.

200) Определите финансовые риски при наличии у компании факторинга без регресса:

- в случае, если дебитор не оплачивает поставку, Фактор в праве запрашивать у клиента возврат части суммы финансирования с учетом комиссии за использованные деньги

- нет правильного ответа

- риски отсутствуют

- в случае, если дебитор не оплачивает поставку, Фактор в праве запрашивать у клиента возврат суммы финансирования с учетом комиссии за использованные деньги.

201) Сделка по единичному заемщику предусматривает отсрочку по оформлению всего объема обеспечения (в соответствии с 285-5-р). LGD исходя из полного объема обеспечения, равен 33%. Рейтинг заемщика – 13 (вероятность дефолта заемщика – 1, 950%). Рассчитать уровень EL для контроля в рамках инструмента по определению уровня принятия решения.

72,35%

64,35%

0,64%

1,40%.

202) Запрашиваемый совокупный лимит на Заемщика 3,0 млрд. руб. рейтинг Заемщика – 10, продукт унифицированный сроком на 7 лет. Отдельные ВНД явно разрешающие кредитовать на данный срок отсутствуют, иная нестандартность отсутствует. Какое подразделение уполномочено принять решение по данной сделке?

- недостаточно информации, так как нет данных о принадлежности Заемщика к ГСЗ

- подразделение с профилем риска 13

- недостаточно информации, так как нет данных об уровне LGD

- ЦА

Пассивы компания А 1.5 млрд. руб., из которых кредиторская задолженность составляет 500 млн. руб. У компании В пассивы составляют 500 млн. руб. собственного капитала и 500 млн. руб. заемных средств (банковский кредит).

Валовую прибыль компании имеют одинаковую – 200 млн. руб., ставка налога на прибыль 30%, стоимость заемного капитала 15% годовых.

Дата добавления: 2015-01-19; просмотров: 263; Мы поможем в написании вашей работы!; Нарушение авторских прав |