КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Издержки в краткосрочном периоде

Краткосрочный период – это период, в течение которого фирма в состоянии изменить количество и способ использования лишь некоторого числа факторов производства.

Совокупный продукт - общий объем продукции, произведенной фирмой

Предельный продукт – прирост объема продукции, обусловленный использованием каждой дополнительной единицы ресурса

Средний продукт – отношение общего объема произведенной продукции к использованному количеству ресурса

Закон убывающие отдачи: начиная с определенного момента, последовательное присоединение единиц переменного ресурса к неизменному количеству фиксированного ресурса дает уменьшающийся предельный продукт.

В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты.

Постоянные или фиксированные затраты (FC) - это затраты, которые не зависят от объема выпуска продукции.

Рис. 1

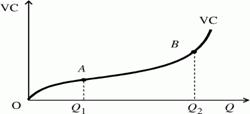

Переменные затраты (VC) - это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д. Кривая переменных затрат (рис.2) сначала возрастает достаточно быстро (от 0 до точки A). Затем, при определенных объемах производимой продукции (от точки A до точки B), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки B кривая VC становится более крутой в результате действия закона убывающей отдачи.

Рис. 2

Общие (валовые) затраты (ТС) - это сумма всех затрат для производства данного товара.

Величину общих затрат можно представить как сумму постоянных и переменных затрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат (рис.3).

Рис. 3

Дата добавления: 2015-04-18; просмотров: 284; Мы поможем в написании вашей работы!; Нарушение авторских прав |