КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение реальной эффективности вложений денежных средств. Номинальная и эффективная ставки процента

В контрактах на получение кредитов часто предусматривается капитализация процентов несколько раз в году — по полугодиям, кварталам, иногда помесячно. Однако на практике, в большинстве случаев, указывается не квартальная или месячная процентная ставка, а годовая ставка, которая называется номинальной.

Эффективная процентная ставка (EAR) измеряет тот реальный относительный доход, который получит кредитор в целом за год. Для инвестора это реальная величина относительных расходов за использование полученного в кредит капитала.

Иначе говоря, эффективная ставка отвечает на вопрос: какую годовую ставку сложных процентов необходимо установить, чтобы получить такой же финансовый результат, как и при m-разовом начислении процентов в году по ставке i

36. Показатели экономической эффективности инвестиционного проекта*

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value). Чистый приведенный доход (NPV) представляет собой разность результированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и капиталовложений.

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности.

Переменные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Рассмотрим определение , смысловое содержание и алгоритм расчета указанных выше показателей инвестиционного проекта.

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования ( приведения ).

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационных отчислений, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных, а также на создание и накопление оборотных средств.

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде.

Следует отметить, что вместо годового интервала в этих формулах могут использоваться и более мелкие временные интервалы - месяц, квартал, полугодие. Год начала производства продукции tn может не совпадать с годом окончания строительства.

Случай tn > tc означает временную задержку производства продукции после завершения строительства, а случай tn < tc означает запуск продукции до завершения строительства.

Внутренняя норма доходности( internal rate of return, IRR ) инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения ) под некоторый банковский процент. Распределенные во времени доходы помещаются на депозитный счет в банке под тот же процент.

При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке ссудного процента альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются. За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбираются те инвестиционные проекты, которые имеют IRR не ниже порогового значения (обычно 15 - 20% годовых ).

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*.

Срок окупаемости инвестиций ( payback method ) - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Он широко использовался и в нашей стране для оценки эффективности капитальных вложений. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать ( стремиться к бесконечности ) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

При любом конечном h Sh < S . Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение неравенства:

P ( 1+d / d ) = KV,

что эквивалентно:

P / KV = d / 1+d.

Следует отметить, что при определении срока окупаемости инвестиций последние не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания срока строительства, наряду с доходами по той же процентной ставке.

В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом , IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций.

В литературе неоднократно отмечался основной недостаток срока окупаемости как показателя эффективности капитальных вложений. Он заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. В частности, высказывается мнение, что такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости большего некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

Рентабельность ( benefit - cost ratio ), или индекс доходности (profita- bility index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Все рассмотренные показатели инвестиционного проекта тесно связаны между собой. Это можно объяснить тем, что все они строятся на основе дисконтирования потока платежей. Поэтому часто инвестиционный проект, предпочтительный по одному, пока будет также предпочтительным и по другим показателям.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

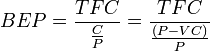

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение  численно равно отношению валовой маржи к выручке.

численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

.

.

наиболее часто используемым показателем эффективности инвестиций является внутренняя норма доходности, а вторым по частоте применения - чистый приведенный доход. Все другие показатели эффективности инвестиций используются значительно реже. Следует при этом отметить, что оба указанных выше показателя целесообразно применять одновременно, так как внутреннюю норму доходности можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а чистый приведенный доход является абсолютным показателем, отражающим масштабы инвестиционного проекта и получаемого дохода. Помимо формализованных критериев оценки эффективности при принятии решения о целесообразности финансирования инвестиционного проекта учитываются различные ограничения и неформальные критерии. В качестве ограничений могут выступать предельный срок окупаемости, требования по охране окружающей среды, безопасности персонала и др. Неформальными критериями могут выступать: проникновение на перспективный рынок сбыта продукции, вытеснение с рынка конкурирующих компаний, политические мотивы и т.п.

Дата добавления: 2015-04-18; просмотров: 243; Мы поможем в написании вашей работы!; Нарушение авторских прав |