КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные фонды строительного предприятия. Износ. Амортизация.

Показатели эффективности использования основных фондов.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов - снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа. Первая проявляется в потере стоимости оборудованием в результате повышения производительности труда в отраслях, изготавливающих их. Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ - это экономическая категория.

Амортизация основных фондов

Для своевременной замены устаревших средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. По экономической сущности амортизация - это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

Способы начисления амортизации: линейный (исходя их первоначальной стоимости и нормы амортизации) и способ уменьшаемого остатка (исходя их остаточной стоимости основных средств и нормы амортизации), способ списания стоимости по сумме лет срока полезного использования, способ списания стоимости пропорционально объему продукции.

Норма амортизации

Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

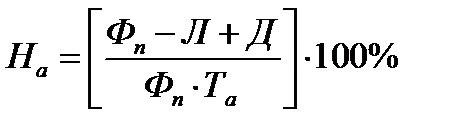

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (Н) производится по следующей формуле:

где Ф - первоначальная стоимость данного вида основных средств, руб.; Л- ликвидационная стоимость данного вида основных средств, руб.; Т- нормативный срок службы (амортизационный период), устанавливаемый государством, лет, Д –стоимость демонтажа или разборки.

Уровень нормы амортизации определяется принятым нормативным сроком службы различных видов основных фондов.

Анализ показателей использования фондов

Для характеристики использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателе. В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, является рентабельность капитала - отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или задругой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость - величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции. При расчете этих показателей среднегодовую стоимость капитала следует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен. Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости - главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

15. Оборотный капитал предприятия. Классификация.

Капитал предприятия, классификация капитала предприятия.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами, капитал — это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами, капитал — это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что в любой момент финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот.

Капитал является главной экономической базой создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Под общим понятием капитала фирмы обычно понимаются различные его виды, которых достаточно много. Поэтому необходимо рассмотреть классификацию капитала по различным признакам:

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный (складочный), добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный (складочный) капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы. В зависимости от организационно-правовой формы фирмы ее уставный (складочный) капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паев, долей и т.д.

Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Таким образом, уставный капитал является основным источником собственных средств. Капитал называется уставным потому, что его размер фиксируется в уставе предприятия, который подлежит регистрации в установленном порядке.

Добавочный капитал включает в себя:

-сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества фирмы со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке;

-безвозмездно полученные фирмой ценности;

-сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионных доход акционерного общества);

-другие аналогичные суммы.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по указанным выше каналам.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом, но не менее 15% его уставного капитала. Резервный капитал создается для покрытия возможных убытков фирмы, а также для погашения облигаций, эмитированных фирмой, и выкупа собственных акций (порядок формирования резервного капитала будет рассмотрен далее).

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

По объекту инвестирования различают основной и оборотный капитал. Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства, как иногда трактуется в литературе. Оборотный капитал — это часть капитала фирмы, инвестированного в оборотные средства фирмы.

В зависимости от целей использования выделяют следующие виды капитала; производительный, ссудный и спекулятивный. Производительный капитал характеризует те средства предпринимательской фирмы, которые инвестированы в его операционные активы для осуществления хозяйственной деятельности. Ссудный капитал характеризует средства, которые используются в процессе осуществления инвестиционной деятельности фирмы, причем речь идет о финансовых инвестициях в денежные инструменты, такие, как депозитные вклады в коммерческих банках, облигации, векселя и т.п. Спекулятивный капитал используется в процессе осуществления спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в ценах приобретения и реализации.

Функционирование капитала фирмы в процессе его производительного использования характеризуется процессом постоянного кругооборота, поэтому капитал классифицируют по форме нахождения в процессе кругооборота, выделяя капитал в денежной, производительной и товарной форме.

На первой стадии капитал в денежной форме инвестируется в оборотные и внеоборотные активы предпринимательской фирмы, переходя, таким образом, в производительную форму. На второй стадии производительный капитал принимает товарную форму в процессе производства продукции, работ, услуг. Третья стадия — постепенный переход товарного капитала в денежный капитал по мере реализации произведенных товаров, работ, услуг. Одновременно с изменением форм движение капитала сопровождается изменением его суммарной стоимости. Средняя продолжительность оборота капитала фирмы характеризуется периодом его оборота в днях, месяцах, годах.

Дата добавления: 2015-04-18; просмотров: 286; Мы поможем в написании вашей работы!; Нарушение авторских прав |