КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ взаимосвязи прибыли и движения ДС (косвен метод)

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток организации в отчетном периоде. Информационная база для расчета чистого денежного потока - бухгалтерский баланс организации (форма № 1) и отчет о прибылях и убытках (форма № 2).

В основе расчетов — чистая прибыль, амортизационные отчисления, а также изменения величин активов и пассивов организации. При росте пассивов положительные денежные потоки увеличиваются, а при росте активов — уменьшаются. Расчет чистого денежного потока организации косвенным методом осуществляется по видам хозяйственной деятельности и организации в целом. Этот метод позволяет увязать разные виды деятельности организации и установить соотношение между чистой прибылью и изменениями в активах и пассивах баланса организации в отчетном периоде.

Косвенный метод выявляет факторы, обусловившие отклонение величины чистого остатка денежных средств от чистого финансового результата, полученного организацией в отчетном периоде. К таким факторам относят амортизационные отчисления за анализируемый период и изменения в статьях бухгалтерского баланса.

Рассмотрим, как влияют на изменение остатка чистая прибыль и изменение оборотного капитала. Исходя из равенства итогов по активу и пассиву баланса, составим аддитивную модель, в которой изменение остатка денежных средств за период является результативным показателем, а прирост капитала за счет чистой прибыли, изменения оборотных активов и кредиторской задолженности, а также неденежные статьи (в нашем примере - амортизация) являются факторными показателями:

где АД С - изменение остатка денежных средств за период; ЧП - чистая прибыль отчетного периода; У - убыток отчетного периода;

А - амортизация основных средств, начисленная в отчетном периоде; АКЗ - изменение кредиторской задолженности перед поставщиками, бюджетом по налогам, персоналом по оплате труда за отчетный период; АДЗ - изменение дебиторской задолженности за отчетный период; ДПЗ - изменение производственных запасов за отчетный период. На основе этой модели составим модель отчета о движении денежных средств (табл. 5.7).

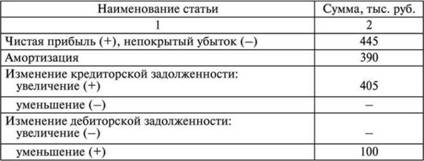

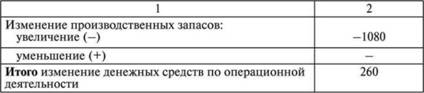

Таблица 6. Модель отчета о движении денежных средств по текущей деятельности (косвенный метод)

Величины результативного показателя, характеризующего чистое изменение денежных средств по операционной деятельности, рассчитанные прямым и косвенным методом совпадают.

Суть этих и других возможных корректировок сводится к тому, чтобы превратить чистую прибыль как итоговый показатель в чистый денежный поток от операционной деятельности:

o поскольку на чистую прибыль влияют прочие доходы и расходы, из чистой прибыли необходимо вычесть прочие доходы и прибавить прочие расходы для получения чистой прибыли от текущей деятельности;

o необходимо учесть влияние таких неденежных статей, как амортизация, оценочные резервы, отложенные налоги, нереализованные положительные и отрицательные курсовые разницы;

o увеличение кредиторской задолженности за период прибавляется, уменьшение - вычитается. Ее увеличение свидетельствует о том, что сумма "чужих" денег в обороте возросла в связи с отсрочкой платежа поставщику, а снижение - об оттоке денежных средств в связи с погашением кредиторской задолженности;

o увеличение дебиторской задолженности вычитается, уменьшение - прибавляется. Ее увеличение означает, что денежные средства организации отвлечены из оборота до погашения задолженности покупателями, а снижение приводит к увеличению денежных средств организации;

o изменение статей производственных запасов корректируется, как и изменение дебиторской задолженности. Движение запасов связано с движением денежных средств косвенно - через оборачиваемость оборотного капитала, вложенного в текущую деятельность. Снижение запасов сырья и материалов означает их списание в производство; уменьшение остатков незавершенного производства свидетельствует о выпуске готовой продукции, которая может быть отгружена покупателю; уменьшение готовой продукции на складе происходит в результате ее отгрузки покупателю и образованию дебиторской задолженности, погашение которой приведет к притоку денежных средств. Увеличение запасов по каждой статье свидетельствует о снижении скорости оборота запасов, что приводит к "замораживанию" денежных средств, а также о снижении интенсивности их притока в оборот организации. Таким образом, косвенный метод анализа денежных потоков не позволяет видеть поступления и платежи по операционной деятельности, но увязывает остаток денежных средств с операционной прибылью и изменениями в оборотном капитале. Косвенный метод в меньшей степени ориентирован на анализ платежеспособности, но в большей степени интересен инвестору и руководителю, принимающему стратегические управленческие решения. Прогноз денежных потоков по текущей деятельности легче выполнить на основе косвенного метода, располагая расчетами к стратегическому плану о динамике продаж и прибыли.

Построение и анализ различных отчетов о денежных потоках в сочетании с другими видами отчетности обеспечивает более глубокое понимание реального положения компании, фактических результатов ее деятельности и будущих перспектив.

Дата добавления: 2015-04-18; просмотров: 291; Мы поможем в написании вашей работы!; Нарушение авторских прав |