КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Торговые надбавки. Методы их определения и регулирования.

Торговая надбавка представляет собой часть стоимости товара, которая отражает долю торговли в розничной (оптовой) цене и предназначена для покрытия расходов на реализацию товаров и образования прибыли торговой организации.

К основным источникам формирования дохода от реализации в торговле относятся торговые (оптовые) надбавки, по некоторым товарам – торговые скидки, а также наценки общественного питания.

Торговые надбавки устанавливаются в процентах к отпускной (закупочной) цене товара без налога на добавленную стоимость отечественного производителя или к контрактной цене импортера, увеличенной на сумму таможенных платежей, транспортных и иных расходов, связанных с выполнением установленных законодательством требований при импорте товаров.

Торговые скидки устанавливаются в процентах с фиксированной розничной цены товара.

Оптовые надбавки устанавливаются в процентах к отпускной цене товара несобственного производства или импортера либо к контрактной цене, если товар поступает на экспорт.

В общественном питании на продукцию собственного производства и часть покупных товаров (водка, ликеро-водочные изделия, пиво, минеральная вода, продаваемые в розлив) устанавливаются наценки в процентах к стоимости набора сырья или продукции в розничных ценах.

Торговые надбавки формируются исходя из следующих принципов:

- возмещение текущих расходов на реализацию товаров и получение прибыли;

- учет вида и качества товара, его потребительной стоимости;

- обеспечение равных условий для покрытия издержек и получения прибыли при реализации различных товаров и товарных групп;

- учет спроса, предложения и степени конкуренции на потребительском рынке.

Организации торговли самостоятельно определяют размеры надбавок с учетом конъюнктуры рынка, экономически обоснованных расходов на реализацию и прибыли. На социально значимые продовольственные товары установлены предельные торговые надбавки от 8 до 30% (хлеб, мясо, молоко, кефир).

Если в товародвижении участвуют посредники, то размер оптовой надбавки независимо от количества участвующих торгующих организаций не должен превышать 20%, а при поставке товаров транзитом оптовая надбавка на территории республики не может быть выше 5%. Распределяется совокупная оптовая надбавка между посредниками по соглашению сторон.

Расчет уровня надбавки может осуществляться двумя методами:

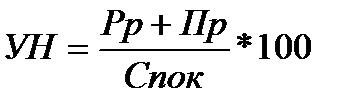

1) на основе себестоимости закупленных товаров как отношение суммы расходов на реализацию и прибыли на покупную стоимость товаров, выраженное в процентах:

,

,

где УН – уровень торговой надбавки в процентах к отпускной цене;

Рр – сумма расходов на реализацию товаров, руб.;

Пр – сумма прибыли от реализации товаров;

Спок – покупная стоимость товаров без НДС, руб.

2) исходя из продажной цены для торговых скидок.

Уровень торговой скидки определяется как сумма планового уровня расходов на реализацию товаров и рентабельности реализации.

УСк = УРр + Ренр,

где УСк – уровень торговой скидки в процентах к товарообороту;

УРр – плановый уровень расходов на реализацию товаров, %;

Ренр – рентабельность реализации в процентах к товарообороту.

Дата добавления: 2015-04-21; просмотров: 292; Мы поможем в написании вашей работы!; Нарушение авторских прав |