КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос.

| Рынок капитала – это часть финансового рынка, где формируется спрос и предложение на среднесрочный и долгосрочный заимообразный капитал. Рынок капиталов выполняет следующие функции: · Во-первых, объединяет мелкие, разрознены денежные сбережения населения, государственных подразделов, частного бизнеса, зарубежных инвесторов и создает большие денежные фонды. · Во-вторых, трансформирует денежные средства в заимообразный капитал, который обеспечивает внешние источники финансирования материального производства национальной экономики. · В-третьих, предоставляет ссуды государственным органам и населению для решения таких важных заданий, как покрытие бюджетного дефицита, финансирования части жилищного строительства и тому подобное. Кредитный рынок позволяет осуществить накопление, движение, распределение и перераспределение заимообразного капитала между сферами экономики. Кредитный рынок – это механизм, с помощью которого устанавливаются взаимосвязи между предприятиями и гражданами, которые нуждаются в денежных средствах, и организациями и гражданами, которые могут их предоставить (одолжить) на определенных условиях. В то же время кредитный рынок – это синтез рынков разных платежных средств. В странах с развитой рыночной экономикой кредитные соглашения опосредствуют, во-первых, кредитными институтами (коммерческими банками или другими учреждениями), которые берут в долг и предоставляют заемы, и, во-вторых, инвестиционными или аналогичными организациями, которые обеспечивают выпуск и движение разных долговых обязательств, которые реализуются на особенном рынке ценных бумаг. Функционирование рынка капитала позволяет предприятиям разрешать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществление долгосрочных финансовых вложений). Финансовые активы, которые вращающиеся на рынке капитала, как правило, менее ликвидные; для них характерный наибольший уровень финансового риска и соответственно высший уровень прибыли. Следует заметил, что такое традиционное разделение финансовых рынков на рынок денег и рынок капиталов в современных условиях их функционирования носит кое-что условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия эмитирования многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочных и наоборот. Характеризуя отдельные виды финансовых рынков за обоими вышерассмотренными признаками, следует заметил, что эти виды рынков тесно взаимосвязываются и функционируют в одном рыночном пространстве. Да, все виды рынков, которые обслуживают обращение разных за направленностью финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов. Формы оборота денежных средств (финансовых ресурсов) на рынке капиталов: · банковская ссуда; · акции; · облигации; · финансовые деривативы; · коммерческие бумаги. |

Спрос и предложение на рынке заемных средств — это спрос и предложение на таком сегменте рынка капитала, как рынок заемных средств.

Предложения на рынке услуг капитала обеспечивают домашние хозяйства, но не в прямом смысле, а в виде заемных средств. Поэтому следует различать рынок физического капитала и рынок ссудного капитала (или рынок заемных средств). Получается, что домашние хозяйства предлагают свои заемные средства (сбережения) фирмам для покупки новых станков, оборудования, машин, инструмента, зданий и т.д., пусть даже это происходит через посредников в лице финансовых институтов (инвестиционных компаний, коммерческих банков и т.п.).Спрос на рынке заемных средств напрямую зависит от спроса на рынке физического капитала, когда бизнес предъявляет потребность в производственных фондах, осуществляя тем самым инвестиции. Когда появляется спрос на станки и оборудование, появляется и спрос на заемные средства, на которые те приобретаются.

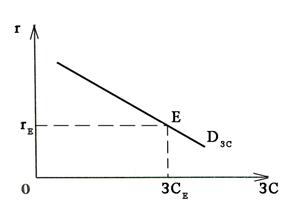

На графике спроса на заемные средства на оси абсцисс откладывется количество заемных средств (или инвестиций) в денежном выражении, а на оси ординат - доход от сделанных инвестиций (или норма дохода от инвестиций).

|

| Кривая спроса на рынке заемных средств |

Как видно из графика, кривая спроса на рынке заемных средств (DЗС) имеет отрицательный наклон. Обусловлено это тем, что при привлечении все большего количества заемных средств, доход от инвестиций снижается. Это называется убывающей предельной производительностью инвестиций.

Норма дохода от инвестиций (r) выражается в процентах и рассчитывается отношением дохода от инвестиций к количеству инветированной суммы. Например, если было произведено инвестирование в один из проектов на сумму 200$ на которые получили доход в размере 20$, то, соответственно, норма дохода от проделанных инвестиций составит 20$ / 200$ × 100% = 10%.

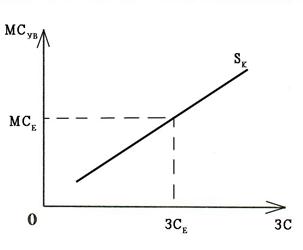

Кривая предложения на рынке заемных средств (SK) показывает то количество заемных средств, которые могут предоставить домашние хозяйства при определенном уровне предельных издержек (или упущенных возможностей домашних хозяйств). Итак, на оси абсцисс отражаются заемные средства (ЗС), а на оси ординат - предельные издержки упущенных возможностей (МСУВ).

|

| Кривая предложения на рынке заемных средств |

Из графика видно, что кривая предложения на рынке заемных средств имеет положительный наклон. Она отображает предложение, предоставляемые домашними хозяйствами в виде своих сбережений. Положительный наклон кривой характеризуется тем, что с ростом предложения заемных средств растут предельные издержки упущенных возможностей (т.е. рост желания потратить сбережения в настоящее время). Поэтому, кривая предложения (SK) показывает то, что домашние хозяйства предлагают свои сбережения в ссуду, отказываясь тем самым от их текущего потребления.

Финансовый (денежный) капитал - это деньги, вкладываемые предпринимателями в бизнес. Фирмы предъявляют спрос не только на физический капитал, но прежде всего на временно свободные денежные средства, которые можно потратить на приобретение капитальных благ.

Финансовый капитал возникает, поскольку домашние хозяйства не расходуют весь свой доход на текущее потребление, но часть его сберегают. Эти сбережения через финансовые рынки попадают к фирмам и используются ими для приобретения капитальных благ, т.е. для инвестиций. Используя капитал, источником которого являются сбережения домашних хозяйств, фирмы платят сберегателямссудный процент, представляющий собойцену финансового капитала.

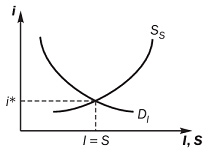

Предполагается, что финансовые рынки являются совершенно конкурентными. Иными словами, никто из отдельных сберегателей или фирм не в состоянии повлиять на процентную ставку, изменяя величину предложения своих сбережений либо свой спрос на них. Равновесная рыночная процентная ставка возникает в процессе конкуренции всех сберегателей и инвесторов.

Спрос фирм на финансовый капитал для инвестиций зависит от процентной ставки: чем она ниже, тем больше инвестиции. Предложение сбережений обычно положительно зависит от процентной ставки: чем выше процентная ставка, тем больше сбережения.

Отложим на рис. 15.5 по горизонтальной оси размеры инвестиций фирм (  ) и сбережений домашних хозяйств (

) и сбережений домашних хозяйств (  ), а по вертикальной — процентную ставку (

), а по вертикальной — процентную ставку (  ) и соединим вместе функции спроса фирм на денежные средства для инвестиций (

) и соединим вместе функции спроса фирм на денежные средства для инвестиций (  ) и предложения сбережений домашними хозяйствами (

) и предложения сбережений домашними хозяйствами (  ).

).

Рис. 15.5. Равновесие на финансовом рынке

Точка пересечения этих двух функций дает нам равновесную процентную ставку (  ). При такой ставке финансовые рынки находятся в состоянии равновесия, ибо инвестиции равны сбережениям (

). При такой ставке финансовые рынки находятся в состоянии равновесия, ибо инвестиции равны сбережениям (  ).

).

Отдельная фирма-инвестор не может повлиять на рыночную процентную ставку, но принимает ее как заданную. Поэтому для определения инвестиций, осуществляемых данной фирмой, следует подставить рыночную процентную ставку в функцию инвестиционного спроса фирмы.

Обратите внимание, что от процентной ставки зависит рентная цена капитала. Допустим, цена оборудования составляет 100 руб., срок его службы 5 лет, а процентная ставка равна 10% годовых. В этом случае владелец оборудования будет сдавать его в аренду минимум за 30 руб. в год, из которых 20 руб. будут возмещать ежегодный износ оборудования (100 руб./5 лет), а 10 руб. составят процент на денежный капитал (100 руб. х 0,1), вложенный владельцем в покупку оборудования. Мы имеем, следовательно, формулу

Минимальная рентная цена капитала = Амортизация + Процент на капитал.

Таким образом, процентная ставка влияет на минимальную цену предложения капитала на рынке капитальных услуг.

Реальный капитал сохраняет свое значение в современной экономике, но все большую роль в ней играет финансовый капитал.

Дата добавления: 2015-04-21; просмотров: 236; Мы поможем в написании вашей работы!; Нарушение авторских прав |