КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Способы преодоления сопротивления организационным изменениям

| Меры | Предпосылки применения | Преимущества | Недостатки |

| Обучение и предоставление информации | Недостаток информации, недостоверная информация или ее неправильная интерпретация | При убежденности сотрудников в необходимости мероприятия они активно участвуют в преобразованиях | Требует очень много времени, если надо охватить большое число сотрудников |

| Привлечение к участию в проекте | Дефицит информации у инициаторов проекта относительно программы изменений и предполагаемого сопротивления | Участники заинтересованно поддерживают изменения и активно предоставляют релевантную информацию для планирования | Требует очень много времени, если участники имеют неправильное представление о целях изменений |

| Стимулирование к участию и поддержка | Сопротивление в связи со сложностью индивидуальной адаптации к отдельным изменениям | Предоставление помощи при адаптации и учет индивидуальных пожеланий облегчают достижение целей изменения | Требует много времени, а также крупных расходов, что может привести к неудаче проекта |

| Переговоры и соглашения | Сопротивление групп в руководстве организации, опасающихся потерять свои привилегии в результате изменений | Предоставление стимулов в обмен на поддержку может оказаться относительно простым способом преодоления сопротивления | Часто требует больших расходов и может вызвать претензии у других групп |

| Кадровые перестановки и назначения | Несостоятельность других тактик влияния или недопустимо высокие затраты по ним | Сопротивление относительно быстро ликвидируется, но требует высоких затрат | Угроза будущим проектам из-за недоверия затрагиваемых лиц |

| Скрытые и явные меры принуждения | Острый дефицит времени или отсутствие соответствующей властной базы у инициаторов изменений | Угроза санкций заглушает сопротивление, делает возможной быструю реализацию проекта | Связано с риском, порождает стойкую озлобленность по отношению к инициаторам, пассив- ное сопротивление возможной пере- ориентации проекта |

Наиболее распространенной ошибкой менеджеров является использование только одного или ограниченного числа подходов к преодолению сопротивления, соответствующих их личным качествам и привычному для них стилю руководства. При этом менеджеры недостаточное внимание уделяют выявлению причин сопротивления и оценке сложившейся ситуации. В результате они могут столкнуться с множеством проблем при осуществлении изменений.

В реализации стратегии важным элементом является создание системы стратегического контроляв организации, способствующей своевременной оценке хода событий и выполнения стратегических планов, а также их адаптивной корректировке.

Контроллинг - ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия. Контроллинг - философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

Основные постулаты современной философии контроллинга можно сформулировать следующим образом:

- Главенство рентабельности (объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п. являются второстепенными по сравнению с эффективностью работы предприятия в целом и его подразделений);

- Рост объемов бизнеса предприятия (организации) оправдан лишь при сохранении прежнего уровня или росте эффективности;

- Мероприятия по обеспечению роста доходности не должны повышать допустимые для конкретных условий функционирования предприятия уровни рисков.

Результатом от внедрения системы контроллинга становится система, которая способствует повышению эффективности деятельности предприятия и позволяет:

- Предвидеть результаты деятельности.

- Планировать деятельность, с целью повышения эффективности использования ресурсов предприятия.

- Своевременно получать точную информацию необходимую для принятия управленческих решений.

- Эффективно использовать налоговое планирование и схемы оптимизации (минимизации) налогообложения.

Концепция контроллинга является стержнем, вокруг которого должны быть объединены основные элементы организации и управления деятельностью предприятия, а именно:

- все категории бизнес-процессов и их затраты;

- центры ответственности предприятия;

- системы планирования и бюджетирования, формируемые на основе центров ответственности предприятия;

- система управленческого учета, построенная на основе центров ответственности и их бюджетов;

- система стратегического управления, основанная на анализе цепочки ценностей, анализе стратегического позиционирования и анализе затратообразующих факторов;

- информационные потоки (документооборот), позволяющий оперативно фиксировать текущее состояние выполнения бюджетов центров ответственности;

- мониторинг и анализ результатов финансово-хозяйственной деятельности предприятия;

- выявление причин отклонений и формирование управляющих воздействий в рамках центров ответственности.

Основная цель контроллинга - ориентировать процесс управления предприятием на достижение всех целей. Как правило, цели предприятия образуют «дерево целей». На каждом уровне «дерева целей» формируется своя цель.

Таким образом, контроллинг как целостная система состоит из двух важных частей:

- стратегический контроллинг;

- оперативный контроллинг.

Каждый вид контроллинга имеет свои цели, методы, принципы, средства и инструменты.

Стратегический контроллингдолжен обеспечить выживаемость предприятия, отслеживание намеченных целей развития и достижение долгосрочного устойчивого преимущества перед конкурентами. Основными направлениями анализа стратегического контроллинга являются:

- анализ внешней и внутренней среды;

- анализ конкуренции;

- анализ ключевых факторов успеха;

- формирование портфеля стратегий;

- анализ стратегических планов и подконтрольных показателей деятельности;

- анализ цепочки ценностей;

- анализ стратегического позиционирования;

- анализ затратообразующих факторов.

Стратегический контроллинг ориентирован на долгосрочные перспективы. Объектами контроля, а, следовательно, и контролируемыми величинами являются такие показатели, как цели, стратегии, потенциалы и факторы успеха, сильные и слабые стороны предприятия, шансы и риски, рубежи и последствия.

Можно выделить наиболее важные практические инструменты и принципы стратегического управления, которые использует стратегический контроллинг:

- Матричные аналитические инструменты.

- Алгоритмы работы со «слабыми» и «сильными» сигналами.

- Принципы управления спросом и предложением.

- Принципы финансовой оценки стратегических планов.

- Сценарный анализ.

- Функционально-стоимостной анализ.

- Стратегическое управление затратами.

Главной целью оперативного контроллингаявляется создание такой системы управления, которая эффективно помогает достигать текущие цели предприятия, а также оптимизирует соотношение «затраты-прибыль». Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные показатели, как рентабельность, ликвидность, производительность и прибыль.

Современное состояние контроллинга в России характеризуется явным уклоном в оперативный контроллинг, который в методическом и инструментальном плане хорошо разработан. В оперативном контроллинге самыми развитыми составляющими являются контроллинг затрат и результатов. Практически все современные программные средства информационной поддержки систем управления включают в себя блоки «Контроллинг затрат», «Контроллинг финансов», «Контроллинг показателей эффективности».

На рисунке представлена пирамида контроллинга, в которой отражены базовые компоненты контроллинга в иерархии их влияния на эффективность деятельности предприятия. Если оценивать современное состояние контроллинга по уровням пирамиды, то большинство систем контроллинга на предприятиях работают в верхней ее части, отделенной на рисунке линией.

|

| Пирамида контроллинга на предприятии |

Сегодня гораздо труднее добиться конкурентного преимущества за счет эффективного финансового менеджмента и инвестиций в физические активы. Способность компании мобилизовать и использовать свои нематериальные активы стала более значимым фактором. Стратегия фирмы становится как никогда важной. Именно поэтому построение организации, ориентированной на покупателя (Building Customer-Focused Organization), и построение бизнеса, ориентированного на стратегию (Building Strategy-Focused Business), являются одними из основных инициатив, предпринимаемых большинством динамичных и развивающихся компаний по всему миру. В информационный век в условиях жесточайшей рыночной конкуренции намного большее значение имеет долгосрочное развитие, основными факторами которого являются грамотное стратегическое управление, эффективность бизнес-процессов, капитал компании, воплощенный в знаниях и квалификации сотрудников, способность организации удерживать и привлекать новых клиентов, корпоративная культура, поощряющая инновации и организационные улучшения, инвестиции в информационные технологии.

Тем не менее большинство систем оценки эффективности базируется на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не на стратегию. Исследование, проведенное консалтинговой компанией Renaissance Worldwide и журналом "CFO" среди 200 крупнейших западных фирм, подчеркивает следующие недостатки традиционных систем оценки:

- Видение и стратегия не обеспечивают руководства к действию. Менее 40% управляющих среднего звена и 5% сотрудников низшего уровня четко понимают видение и действуют на основе стратегии.

- Задачи, достижения и инициативы сотрудников не связаны со стратегией. Как правило, они устанавливаются в соответствии с годовым финансовым планом.

- Только 50% высших руководителей, 20% управляющих среднего уровня и 10% сотрудников низшего уровня осуществляют свои действия и используют системы поощрения, ориентированные на исполнение стратегии.

- Обратная связь имеет тактический характер. Системы оценки ориентированы на контроль краткосрочной операционной эффективности, а не долгосрочной стратегии. В среднем 45% управляющих не тратят ни минуты времени на обсуждение и принятие стратегических решений, 85% команд управленцев тратят менее одного часа в месяц.

Как показали результаты исследования, около 50% компаний строят системы оценки эффективности, базируясь исключительно на финансовых показателях.

Сейчас динамичность факторов внешней и внутренней среды вместе с резким обострением конкуренции повысили значимость такого аспекта конкурентоспособности как четкая и понятная сотрудникам стратегия.

Для того чтобы оценивать эффективность исполнения корпоративной стратегии и управлять ею, нужно использовать новые инструменты, и одним из них является система Balanced Scorecard или BSC, как назвали ее авторы, которая, наряду с традиционными системами, также включает в себя финансовые показатели как одни из важнейших критериев оценки результатов деятельности. В то же время BSC подчеркивает важность показателей нефинансового характера, оценивающих удовлетворенность покупателей, эффективность внутренних бизнес-процессов, потенциал сотрудников в целях обеспечения долгосрочного финансового успеха компании. Основное назначение систем подобного рода заключается в обеспечении функций сбора, систематизации и анализа информации, необходимой для принятия стратегических управленческих решений. BSC нельзя назвать просто учетной системой, она является составной частью системы управления организации и может выступать в качестве ее основного ядра.

Самый популярный инструмент контроллинга – система BSC – позволяет, во-первых, конкретизировать стратегию на верхнем уровне (разработать систему стратегических целей с показателями и мероприятиями, позволяющими достичь этих целей), а во-вторых, довести ее до сотрудников.Идея Balanced Scorecard основывается на двух ключевых гипотезах:

1. Опыт большого числа компаний показывает, что «правильная» (т. е. хорошо организованная) реализация стратегий имеет более высокое значение, чем качество самих стратегий.

2. Использование в управлении одних только финансовых показателей не позволяет успешно следовать цели долгосрочной максимизации стоимости компании.

Компания KPMG, к примеру, приводит интересные данные: 35% от всех используемых компаниями ключевых показателей, на основе которых принимаются управленческие решения, являются нефинансовыми показателями.

BSC была создана в 1990 году, когда ряд консалтинговых фирм в США приступил к изучению вопроса эффективности управления, поиску возможностей и инструментов, обеспечивающих ее повышение, а также новых альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях. BSC основывается на комплексном подходе к оценке как материальных, так и нематериальных активов, поэтому она получила название "сбалансированной".

BSC используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные и общекорпоративные цели, доводить их до сведения сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь. Balanced Scorecard стала чрезвычайно удобной моделью, дающей новые аналитические возможности более традиционной концепции MOS (Mission, Objectives, Strategies).

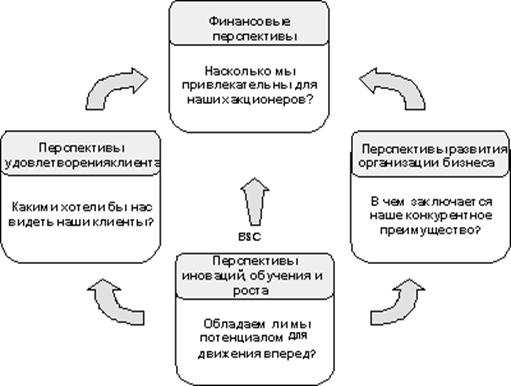

Balanced Scorecard переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей, определяющих степень достижения данных установок в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес-процессов, обучения и роста. С помощью данных проекций управляющие могут ответить на следующие важные вопросы:

- какой компания представляется своим акционерам и потенциальным инвесторам? (проекция финансов);

- какой компания представляется своим покупателям? (проекция маркетинга);

- какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться? (проекция внутренних бизнес-процессов);

-

может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость? (проекция обучения и роста);

Обобщая изложенный материал, можно сказать, что BSC дает высшему руководству компании совершенно новый инструмент управления, представляющий собой набор взаимосвязанных сбалансированных показателей, позволяющих оценивать критические факторы не только текущего, но и будущего ее развития.

Используя BSC, менеджеры руководят такими процессами, как перевод видения стратегии, доведение ее до всех уровней системы управления, бизнес-планирование и распределение ресурсов, обратная связь, обучение и текущий мониторинг реализации стратегии.

Кроме того, они получают ответы на основные вопросы: за счет чего компания создает свою стоимость, какие процессы являются ключевыми в ее деятельности, каков уровень квалификации персонала и качество применяемых технологий, каково их соответствие выбранной стратегии, какие инвестиции нужно осуществить в развитие компании с целью достижения ее долгосрочных целей.

В результате использования Balanced Scorecard деятельность любой организации становится более прозрачной и управляемой. Существует еще одна весомая причина, побуждающая компании внедрять BSC. Это растущий интерес к информации, позволяющей оценить будущий потенциал компании со стороны внешних кредиторов и инвесторов. Немногочисленные проекты по внедрению BSC в России в своем большинстве были реализованы на предприятиях среднего и малого бизнеса - наиболее гибких и быстро приспосабливающихся к условиям окружающей бизнес-среды.

Российские компании за последнее десятилетие преодолели несколько основных этапов преобразований. Каждый из них имел свою логику: она определялась как уровнем развития системы управления и контроля на предприятии, так и факторами внешней среды компании.

Первый этап — установление финансового контроля. В период приватизации — примерно с 1993 по 1996 г. — новые собственники видели свою основную цель в установлении контроля над товарными и финансовыми потоками предприятия. Для этого достаточно было ввести в руководство компании своего финансового директора и директора по сбыту, сформировать собственные сбытовые структуры, приобрести или поставить под контроль ключевых поставщиков предприятия и создать «карманный» банк.

Второй этап — установление операционного и организационного контроля — крупные российские предприятия преодолели главным образом в 1997—2000 гг. В этот период их владельцы начали проводить более глубокие преобразования, которые затрагивали организационную структуру и методы операционной деятельности. Тогда постепенно наращивались вложения в основные фонды, совершались точечные инвестиции в модернизацию, внедрялись ИТ–системы, позволявшие сделать финансовую и производственную ситуацию на предприятиях более прозрачной для собственников и топ–менеджеров.

Третий этап — операционное совершенствование — стал логичным продолжением второго. В последние три–четыре года многие российские компании начали целенаправленно заниматься повышением операционной эффективности. Для этого они преобразовывали основные бизнес–процессы, внедряли новые методы работы, совершенствовали способы мотивации сотрудников и наращивали производительность труда.

Сегодня ведущие российские компании стоят на пороге четвертого этапа — создания новой модели увеличения эффективности. Стремительность перемен последнего десятилетия привела к парадоксальной ситуации: появились предприятия нового типа, но бóльшую часть их трудовых коллективов составляют люди со «старым», сформировавшимся в советскую эпоху мировоззрением. Такое положение вещей угрожает стабильности уже осуществленных преобразований и ставит под вопрос саму возможность дальнейшего развития. Таким образом, сегодня стоит задача закрепить достигнутое и заложить фундамент для поступательного роста эффективности в будущем, что требует целенаправленной работы над модернизацией «человеческого актива».Хотя российские компании уже многое сделали для роста эффективности, обстоятельства не позволяют им остановиться на достигнутом. Почему необходимо продолжать работу в этом направлении — понятно. Во–первых, неуклонно увеличиваются издержки на сырье, транспорт, энергоносители, оплату труда. По мере их приближения к мировому уровню, российские компании будут лишаться традиционного конкурентного преимущества. Во–вторых, что не менее важно, в страну в той или иной форме приходят гораздо более сильные в операционном плане западные компании, и российским предприятиям приходится конкурировать с более качественными и низкозатратными производителями.

Главной задачей реализации стратегии является построение организации с высоким стратегическим потенциалом, способной быстро приспосабливаться к изменениям внешней среды, обладающей конкурентоспособностью в перспективе и добивающейся стабильно высоких финансово-экономических результатов.

[1] Александрова Л.А. Кластеризация в экономике: предпосылки, закономерности, механизмы. – Саратов, 2005.

Дата добавления: 2015-02-09; просмотров: 294; Мы поможем в написании вашей работы!; Нарушение авторских прав |