КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Снова о загрязнении окружающей среды

Проблема использования общего права для борьбы с загрязнением окружающей среды в одном отношении сходна с проблемой борьбы средствами общего права с обманом потребителей: индивидуальный ущерб может быть слишком незначителен, чтобы оправдать расходы на судебное разбирательство. Кроме того, виновники могут быть слишком многочисленными и их индивидуальный вклад в загрязнение слишком небольшим, чтобы можно было сделать их ответчиками в судебном процессе, — примером может послужить загрязнение воздуха автомобилями. В последние десятилетия акценты в регулировании загрязнения окружающей среды переместились от общего права к административному регулированию. Рассмотрим основные подходы к регулированию.

Один из подходов, входной контроль, заключается в том, чтобы законодательная власть или административный орган предписывали определенные меры, которые виновник загрязнения должен принять, чтобы избежать строгих правовых санкций. Например, от муниципалитета могут потребовать постройки водоочистных сооружений, от сталелитейного предприятия — увеличения высоты его труб на сорок футов, от производителей автомобилей — установки определенных устройств, контролирующих состав выхлопных газов. Этот подход требует, чтобы у регулирующего органа имелась исчерпывающая информация об издержках и выгодах альтернативных методов контроля за загрязнением. С этим связано то обстоятельство, что указание определенного метода контроля за загрязнением препятствует поиску наиболее эффективного метода. В процессе обсуждения нового стандарта законодателями или регулирующими органами представители соответствующей отрасли имеют стимулы к предложению наиболее дешевого метода контроля за загрязнением, независимо от его эффективности и к отрицанию существования каких-либо других, более дорогостоящих способов (даже если они более эффективны в сокраще-

систем, Акт о системах безопасности побудил железнодорожные компании к увеличению скоростей движения поездов и увеличению их норм грузоподъемности, что привело к увеличению числа аварий. Но увеличение издержек аварий преувеличивает социальные издержки Акта. Можете ли вы объяснить, почему? Если не можете, см. id, p. 75.

Тонкое, но важное эмпирическое наблюдение заключается в том, что, если один штат с тем большей вероятностью примет закон о безопасности, чем выше его предполагаемая эффективность, увеличение безопасности в результате принятия закона может не быть таким же в других штатах, принявших такой же закон. Tim R. Sass & Paul Leigh. The Market for Safety Regulation and the Effect of Regulation on Fatalities: The Case of Motorcycle Helmet Laws, 73 Rev. Econ. & Stat. 167 (1991).

Снова о загрязнении окружающей среды

нии загрязнения). Как только указанная мера принята, отрасль уже не имеет стимулов к разработке более эффективных методов, если только они не будут более дешевыми.

Второй подход заключается в установлении предельно допустимого уровня загрязнения, чтобы вынудить загрязнителей под угрозой судебного запрета или штрафа не превышать этот уровень, при этом выбор метода остается за отраслью (контроль на выходе). Этот подход представляется более удачным, чем первый, но это впечатление обманчиво. Загрязняющая окружающую среду фирма будет вынуждена минимизировать свои издержки следования стандарту уровня загрязнения, но стандарт может быть неэффективным. Он может допускать слишком большое или слишком малое загрязнение с экономической точки зрения. Можно использовать анализ «затраты— выгоды» для разработки стандарта, но для этого регулирующему органу потребовалось бы собрать столько же информации об издержках следования различным стандартам, сколько и самой фирме. Таким образом, становится сомнительной эффективность указания допустимого уровня загрязнения по сравнению с указанием конкретных мер по контролю за загрязнением, которые должна принимать фирма.

Хотя и легко понять, почему регулирующий орган предпочтет установить стандарт загрязнения без анализа затрат и выгод, в действительности соответствующих соображений невозможно избежать. Ведь когда будет предпринята попытка введения стандарта, фирма или отрасль будет утверждать, что издержки следования этому стандарту непомерно велики, т. е. превышают выгоды от уменьшения загрязнения. Подобный аргумент нельзя игнорировать, если только общество не желает сократить загрязнение до уровней, которые значительно ниже эффективных. Но на карту ставится не только эффективность. Даже если предотвращение загрязнения не сопряжено с настолько большими издержками, что предприятие больше не сможет работать эффективно, ограничение загрязнения увеличит издержки производства; и владелец предприятия, вероятно, ответит на это снижением выпуска (как показано на рис. 3.2). Это приведет к уменьшению занятости и падению доходов работников. Конечно, распределительные эффекты будут одинаковыми независимо от того, является ли ограничение загрязнения эффективным. Эффективное ограничение может вызвать закрытие предприятия; полные социальные издержки предприятия (включая загрязнение) могут превзойти ценность его выпуска при любом объеме выпуска. Но если регулирование принимает форму указания определенной технологии ограничения загрязнения, соображения распределения и эффективности учитываются на более ранней стадии процесса принятия решения.

Третий подход, еще не применявшийся в нашей стране, но пользующийся большой симпатией экономистов, — налогообложение загрязнения окружающей среды. Ставка налога для каждого загрязня-

Выбор между государственным регулированием и общим правом

ющего должна быть установлена на уровне, соответствующем оценочным социальным издержкам, возникающим в результате загрязнения; этим налог отличается от штрафа, предназначенного для сдерживания загрязнения в обычной манере правовых санкций. Фирма, обязанная платить налог на загрязнение, должна сравнивать свои издержки уплаты налога с издержками приобретения оборудования, ограничивающего загрязнение, либо с издержками сокращения выпуска или каких-либо иных действий, направленных на ограничение загрязнения. Если чистые налоговые экономии будут возможны в результате принятия каких-либо из этих мер, фирма должна принять их; в противном случае она должна платить налог и продолжать загрязнение.

Этот подход напоминает возмещение ущерба при неумышленном его причинении (входной контроль напоминает ответственность при небрежности, а установление предельных норм загрязнения — штрафные санкции), за исключением того факта, что он приводится в действие публично, а не частным образом и отсутствует оправдание при встречной вине. Налог соответствует компенсации ущерба пострадавшим от загрязнения. Виновники загрязнения должны выплачивать эту «компенсацию» независимо от того, существуют ли методы ограничения загрязнения, которые позволяют избежать ущерба с более низкими издержками. Это дает виновникам загрязнения стимул к поиску и принятию оправданных с точки зрения издержек мер по предотвращению загрязнения (включая изменения уровня активности, такие как закрытие производства, сокращение выпуска или перемещение предприятий, возможно, в другие страны, в которых меньше заботятся об ограничении загрязнения), но не к принятию превентивных мер, издержки которых превышают выгоды в смысле снижения социальных издержек загрязнения. Таким образом, можно избежать публичного определения оправданных с точки зрения издержек уровней загрязнения, которое косвенно подразумевается в предельных нормах загрязнения (и a fortiori во входном контроле) (почему?).

Но налоговый подход не является панацеей.

1. Он, скорее всего, будет контрпродуктивным, если пострадавший может с наименьшими издержками предотвратить загрязнение (устанавливая кондиционер, переезжая в более удаленное от фабрики место и т. д.). Виновник загрязнения потратит на ограничение загрязнения сумму, равную в пределе оценочным налоговым экономиям, даже если пострадавшие могли бы сократить издержки загрязнения на ту же сумму с более низкими издержками.12 , ....,

12 В принципе, пострадавший от загрязнения мог бы — и должен бы — также облагаться налогом; здесь есть аналогия со встречной виной в случае строгой ответственности. В действительности нет необходимости взимать налог с пострадавшего; продолжая аналогию со случаем строгой ответствен-

Снова о загрязнении окружающей среды

2. Аварии обычно являются отдельным событиями, происходящими сравнительно редко. Их издержки могут быть оценены в отдельном исследовании. Но ежегодно происходят миллиарды случаев выброса загрязняющих веществ, и невозможно оценить социальные издержки каждого из них, чтобы установить надлежащие налоговые ставки. (В какой степени предельные нормы загрязнения позволяют избежать этой проблемы?) Социальные издержки различных загрязнителей и издержки одного и того же загрязнителя в различных частях страны (или в различных частях штата, округа или даже города) неодинаковы. Кроме того, социальные издержки загрязнения не обязательно (или вероятно) могут быть линейной функцией количества загрязнения. Предположим, 10 фирм выбрасывают по 100 единиц загрязняющих веществ каждая и общие социальные издержки загрязнения составляют 1000 долл. Может показаться, что налог должен быть 1 долл. на единицу загрязнения. Предположим, такая ставка и устанавливается. Тогда каждая фирма будет искать способы сокращения налогового бремени. Предположим, с издержками в 10 долл. каждая фирма может сократить свои выбросы на 15%, но издержки дальнейшего сокращения выбросов чрезвычайно велики. Фирмы понесут эти издержки, и в результате загрязнение уменьшится на 15%, но принесет ли это выгоду в 150 долл. (остается 50 долл., если принять в расчет эти издержки)? Не обязательно. Возможно, все социальные издержки возникают от первых 50 единиц загрязнения (5%) и остальное загрязнение не приносит дополнительных издержек, как может быть в случае, когда, например, единственным вредом от загрязнения является вред для определенных видов рыб, и первых 50 единиц достаточно, чтобы уничтожить соответствующие популяции. Тогда налог принудит фирмы нести издержки ограничения загрязнения, не имеющие социальной ценности. Или, возможно, 90% социальных издержек загрязнения возникает от последних 5% выбросов, так что при сокращении выбросов на 5% социальные издержки остального загрязнения составят лишь 100 долл. В первом случае определенно, а во втором случае возможно, налог приведет к тому, что фирмы будут тратить слишком много на ограничение загрязнения. Правильная ставка налога должна быть равной предельным, а не средним социальным издержкам конкретной формы загрязнения и поэтому должна варьироваться в зависимости от уровня загрязнения. Но для

ности, налог с пострадавшего должен лишь вычитаться из выплачиваемого виновником загрязнения, чтобы результатом был экономически корректный объем деятельности по контролю за загрязнением, так как невозможность для пострадавших получить полную компенсацию (результат вычитания) будет оказывать желательный стимулирующий эффект. William J. Ваи-mol. On Taxation and the Control of Externalities, 62 Am. Econ. Rev. 307 (1972). Проблема заключается в измерении.

Выбор между государственным регулированием и общим правом

разработки подобной налоговой схемы необходимо огромное количество информации.

3. Если некоторая часть загрязнения оправдана с точки зрения издержек, иными словами, абсолютно чистые воздух и вода обходятся слишком дорого, то налоги на загрязнение увеличат налоговое бремя загрязняющих предприятий, не всегда приводя к снижению количества загрязнения. Такой налог по сути является акцизным, поскольку он примерно пропорционален объему выпуска. Акцизные налоги регрессивны. Чтобы обеспечить общую пропорциональность или прогрессивность налоговой системы, введение полных (всеобъемлющих) налогов на загрязнение потребует освобождений, льгот или компенсирующих изменений в других местах налоговой системы. Тот факт, что налог на загрязнение может обойтись фирме дороже, чем непосредственное регулирование загрязнения, и при этом не привести к сокращению загрязнения, является одной из причин непопулярности данного предложения.

Последствия налога на загрязнение для благосостояния показаны на рис. 13.1. Налог установлен на уровне, рассчитанном таким образом, чтобы побудить фирму к оптимальному количеству загрязнения, при котором предельные социальные выгоды MB от предотвращения загрязнения равны предельным издержкам этого предотвращения. Предполагается, что MB падают до нуля (кривая пересекает горизонтальную ось) в точке, где количество выбросов равно нулю. Таким образом, точка 0, а на горизонтальной оси показывает количество загрязнения (т. е. нуль), предотвращаемого при отсутствии деятельности по предотвращению, и количество загрязнения в результате (а), тогда как точка с, 0 показывает количество деятельности по предотвращению (с) при нулевом уровне загрязнения (таким обра-

Снова о загрязнении окружающей среды

зом, а = с). В точке q, где количество деятельности по предотвращению загрязнения оптимально, фирма несет издержки, равные области dqa под кривой МС между а и q, и вдобавок к этому платит налог, равный прямоугольнику decq, на остальную часть загрязнения. При введении предельной нормы загрязнения, которая принуждает фирму вести деятельность по предотвращению загрязнения в объеме q, фирма понесет издержки dqa, но не будет платить налога. Сопоставьте с похожим сравнением небрежности и строгой ответственности на рис. 6.2.

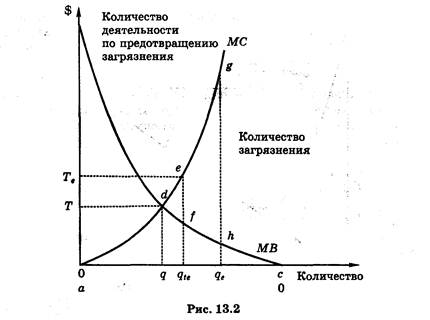

4. Может показаться, что значительное социальное преимущество системы с налогом заключается в том, что она позволяет загрязнителю сэкономить потенциально астрономические издержки следования чрезмерно строгим нормам загрязнения; налог должен установить предел растрачиванию средств загрязнителя. Но на самом деле невозможно сказать a priori, какая система приводит к большему растрачиванию ресурсов, если регулирование (будь то налог или норма загрязнения) является слишком строгим. Это показано на рис. 13.2 и 13.3. Величина Т — оптимальный налог, a q — оптимальное количество деятельности по предотвращению загрязнения, либо стимулируемое Т, либо предписанное (оптимальной) предельной нормой загрязнения; Те и qe — соответственно пропорционально более строгие налоги и норма загрязнения. На рис. 13.2 налог побуждает фирму вести деятельность по предотвращению загрязнения до точки qte, где предельные издержки предотвращения загрязнения превышают предельные выгоды, что приводит к растрачиванию ресурсов, измеряемо-

Выбор между государственным регулированием и общим правом

му треугольником def. Растрачивание в этом случае меньше, чем в случае ошибочно установленной предельной нормы загрязнения (отображено треугольником dgh). Но на рис. 13.3 соотношение обратное: большее растрачивание происходит при налоге. Интуитивно по этим результатам можно предположить, что, если предельные издержки предотвращения загрязнения быстро растут на промежутке выплаты налога, фирма предпочтет платить налог, а не ограничивать загрязнение. В данном случае будет иметь место трансферт и не будет социальных издержек. Но если предельные издержки предотвращения загрязнения возрастают медленнее, фирма может предпочесть достаточно сильное ограничение загрязнения, что приведет к значительным социальным издержкам.

Налоговый подход обладает одним большим преимуществом по сравнению с другими подходами к регулированию: он не требует от регулирующего органа измерения издержек следования критериям контроля за загрязнением, заключенным в налоговых ставках (если пренебречь распределительными эффектами). Регулирующему органу требуется лишь оценить выгоды от сокращения загрязнения. Поэтому менее вероятно, что налог будет установлен на неправильном уровне, чем в случае предельной нормы загрязнения, т. е. меньше вероятность возникновения проблемы, отображенной на рис. 13.3. Иными словами, предельные нормы загрязнения требуют анализа затрат и выгод; налоги на загрязнение требуют анализа только выгод. Это также

Снова о загрязнении окружающей среды

означает, что налоги на загрязнение создают стимулы к изменениям количества производственной деятельности и деятельности по предотвращению загрязнения, что приводит к уменьшению загрязнения (объясните).

Даже экономисты, склонные к возражениям против попыток монетизации выгод от предотвращения загрязнения, резко критиковали Акт о чистом воздухе, явившийся наиболее амбициозной национальной программой по контролю над загрязнением.13 Среди вызывающих сомнения экономистов аспектов программы, некоторые из коих, тем не менее, имеют довольно прозрачное политическое объяснение, — 1) более строгое регулирование новых источников загрязнения воздуха, чем старых,14 которое побуждает фирмы к задержке введения более чистых производственных технологий, но одновременно приносит выгоду существующим фирмам, повышая издержки создания новых производственных мощностей; 2) одобряемая производителями в штатах с «грязным воздухом» политика недопущения даже незначительного снижения качества воздуха в наиболее чистых областях страны, хотя предельные социальные издержки загрязнения (особенно вред для здоровья) гораздо больше в загрязненных, чем в чистых регионах; и 3) настаивание на том, чтобы все источники загрязнения сокращали свои выбросы, независимо от различий между ними в предельных издержках предотвращения загрязнения.

В ответ на критику третьего аспекта Акта конгресс в 1990 г. разрешил, а Агентство по охране окружающей среды подготовило к введению в действие в 2000 г. систему продажи разрешений на загрязнение в случаях выбросов диоксида серы электростанциями (являющихся причиной кислотных дождей).15 Каждое разрешение (называемое «льготой» (allowance)) дает предприятию право на выброс одной тонны диоксида серы в год. Общее количество дозволенных разрешениями выбросов намного меньше, чем ежегодный объем выбросов диоксида серы электростанциями страны, так что программа приведет к снижению общего загрязнения. Но электростанции могут

13 См., например, Robert W.Crandall. Controlling Industrial Pollution: The Economics and Politics of Clean Air 57 (1983); Crandall, Theodore E. Keeler & Lester B. Lave. The Cost of Automobile Safety and Emissions Regulation to the Consumer: Some Preliminary Results, 72 Am. Econ. Rev. Papers & Proceedings 324 (May 1982).

14 Отчасти это обусловлено тем, что предельные нормы загрязнения являются более строгими для новых источников, чем для старых (можете ли вы сказать, почему?), и отчасти тем фактом, что процесс получения разрешения для новых источников администрируется более эффективно, чем наблюдение за существующими.

18 См. 42 U.S.C. § 7651-7651о; 58 Fed. Reg. 15634 (1993); Madison Gas & Electric Co. v. EPA, 4 F.3d 529 (7th Cir. 1993), 25 F.3d 526 (7th Cir. 1994).

Выбор между государственным регулированием и общим правом

свободно торговать разрешениями друг с другом, так что предприятие, которое может сократить свои выбросы с низкими издержками, может продать некоторую часть разрешений предприятию, сокращение выбросов которым связано с высокими издержками, что позволяет снизить общие издержки предотвращения выбросов диоксида серы и вместе с тем увеличить количество деятельности по предотвращению загрязнения. Это является хорошим примером того, как экономическое мышление иногда позволяет нам одновременно сохранять свой пирог и есть его!

Дата добавления: 2015-04-15; просмотров: 253; Мы поможем в написании вашей работы!; Нарушение авторских прав |